農產品:主營業務孱弱不堪 定增投資回報成疑

2012-04-29 00:44:03王志球

股市動態分析 2012年52期

關鍵詞:財務

王志球

農產品(000061)是兩市最早從事農產品流通業務的上市公司,理論上,這種公司有點似類于房東,坐地收租,“旱澇保收”。然而,農產品近十年來的主營業務表現令人失望,且財務壓力居高不下。2012年8月14日,公司公告稱,非公開發行方案獲得證監會的批準,最高達25億元的融資額令人不寒而栗。而更重要的是,募集如此多的資金究竟能不能給投資帶來回報值得深思。

超大規模發行

農產品非公開發行預案顯示,公司擬向不超過10名發行對象發行不超過4.58億股股份,發行價不低于每股5.46元,募集資金25億元左右。與農產品目前總股本13.8億股作比較,相當于擴容了33%。非公開發行預案同時顯示,控股股東深圳市國資委及遠致投資認購21.52%、5.22%,相當于原有的控股比例維持不變,而不參與認購非公開發行股份的投資者毫無疑問將面臨所有者權益的大幅稀釋,這對二級市場上的投資者是很不公平的。

此外,5.46元/股的發行價格是否高估也值得探討。就農產品來說,固定資產、無形資產是其最重要的資產。最新的財務數據顯示,農產品的固定資產為26.87億,無形資產為15.28億,兩者之和為42.15億,也就是說,25億元現金幾乎可以買下其所有的固定資產。除去巨額債務,每股凈資產只有2.36元,5.46元/股的發行價相當于每股凈資產的兩倍。“就農產品所屬流通行業的屬性來說,5.46元/股價格很不便宜。”一位資深財務分析人士對記者表示。

項目盈利前景存疑

非公開發行預案顯示,募投項目之天津翰吉斯項目總投資收益率達12%,內部收益率所得稅后為9.75%;廣西海吉星項目總投資收益率為11.1%,內部收益率所得稅后為10.02%。分析人士表示,“若能達到這么高的投資回報,控股股東為何不多參與認購?”深圳市國資委作為掌控數千億國有資產的實力機構,有大量閑置資金存在銀行,然而卻僅僅認購維持原有控股比例的股份,令人難以理解。

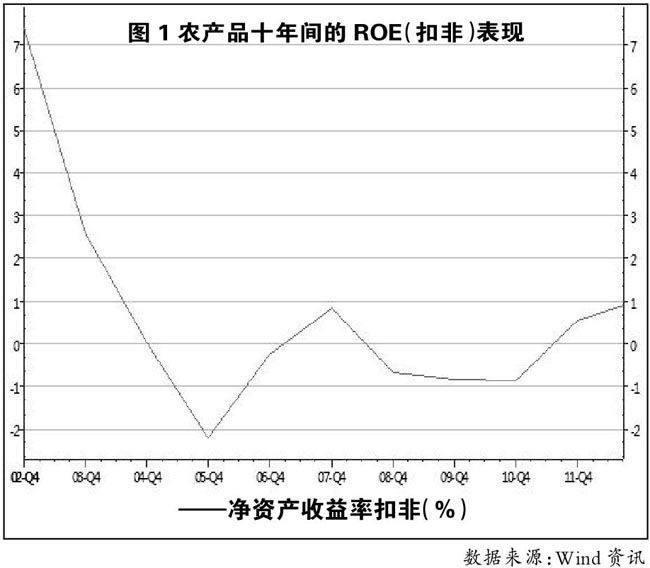

記者從農產品的年報了解到,農產品歷年來的經營業績比較糟糕,全賴非經營性損失“裝點門面”。從凈資產收益率來看,農產品近十年來的表現完全不及格(參見圖1)。

數據顯示,自2002年以來,扣除非經營性損益后的凈資產收益率以2002年最高,為7.40%,有5年為負數,其它年份均維持在正負0.8%上下震蕩。前述資深財務分析人士指出,農產品扣除非經營性損益后的凈資產收益率長期低位運行,表明上市公司10年來并沒有真正為股東創造過資產增值,凈利潤的增長頂多是資本運作的結果。

此外,記者還發現,從2008年至2010年,歸屬母公司股東扣除非經常性損益的凈利潤同比增長率為-216.96%、-54.21%、-119%,完全沒有體現出成長性。2011年年報數據顯示,歸屬于上市公司股東的凈利潤為20681.92萬元,而扣除非經常性損益后的凈利潤為1725.35萬元,占總凈利潤的比例不到10%。進一步深入分析農產品的非經常性損益結構可發現,由于政府巨額補貼、非流動資產處置損益,以及投資收益的存在,使得凈利潤嚴重虛高(參見表1)。

前述資深財務人士告訴記者,按照巴菲特的價值投資理念來看,農產品屬于典型的“不務正業”的公司,主營業務就像“扶不起的阿斗”。

記者欲就此事采訪農產品董秘劉雄佳,公司一位姓李的工作人員以董秘不在拒絕了記者的采訪,記者隨后發去的采訪提綱,截止發稿之時也未獲得任何回復。

財務壓力居高不下

據了解,農產品在2007年推行過一次定向增發,融資11.61億元以緩解財務壓力,2008年由于行情低迷,融資額縮水了31.64%。然而,從近幾年的年報數據來看,農產品的財務壓力似乎有增無減,表現在資產負債率的居高不下與財務費用急劇飆升(參見表2)。

數據表明,公司2008年以增發所募集資金緩解財務壓力僅維持了一年光景就“回到了解放前”,從2009年起,資產負債率、財務費用再次急劇攀升,并超過了2007年增發前的水平。公司本次非公開發行方案顯示,將再次以5億元用于償還債務,緩解財務壓力。而這能不能起到作用,能起到多大的作用恐怕是一個未知數。

信息披露水平有待提高

記者還發現,農產品的信息披露多有瑕疵,前后數據對不上號的現象在定期報告中時有發生。以2012年披露的定期報告為例,半年報顯示"收到的稅費返還"為1818.26萬元,而三季報顯示該項數據為300.78萬元,顯然,這是有問題的。另外,公司所得稅這個項目的相關數據也讓人疑惑。比如,2012年上半年的利潤總額為18181.71萬元,所得稅為2859.59萬元,所得稅率為15.73%,今年前三季度利潤總額為20952.73萬元,所得稅為3038.93萬元,所得稅率為14.50%,與國家法定所得稅率大致相當,符合邏輯。同時,可推理得到,今年7月至9月的利潤總額為2771.02萬元,所得稅為179.34萬元,所得稅率為6.47%,與前兩者15%左右的所得稅水平相差懸殊。

種種跡象表明,農產品屬于典型的"不務正業"公司,主營業務雖像"扶不起的阿斗",多年來無法真正貢獻業績,管理層卻執意持續燒錢,這不符合邏輯的背后原因究竟是什么,值得深究。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27