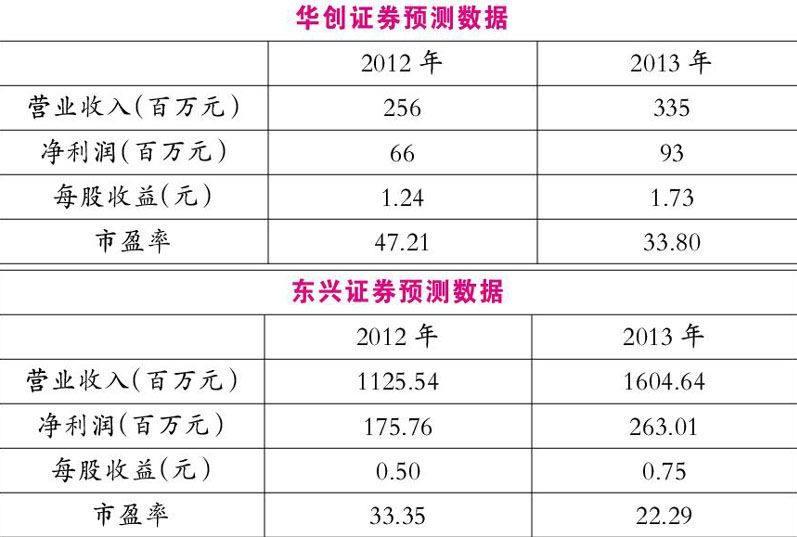

泰格醫藥:中國CRO市場龍頭等

2012-04-29 00:44:03

股市動態分析 2012年46期

泰格醫藥:中國CRO市場龍頭

核心競爭力明顯,市場份額逐步提升。目前我國臨床CRO(合同研究組織)的市場競爭格局呈倒三角形,底部是數量眾多的國產CRO公司,規模小、技術含量較低、利潤低;中部是以泰格為代表的本土大型臨床試驗CRO企業,泰格最主要的競爭對手依格斯及凱維斯已被外資收購,這類公司收費較高,利潤較高,主要與跨國CRO公司爭奪高端臨床CRO市場;頂部是跨國CRO企業,包括昆泰,PPD等,收費很高,利潤高。

新增合同金額及質量保證未來業績。公司合同項目儲備和單位合同金額持續增加,今年一季度新增合同9224萬元。目前,合同增長穩定,8月公告新增與默沙東1.49億合同(只按照第一期2127萬金額統計),大合同則為明年收入奠定基礎。另外公司注重優質客戶,新增合同平均金額逐步上升,未來將進一步轉向注重質量增長。在保持公司毛利率的情況下,提升銷售額。由于公司收入確認的獨特方式(根據合同進展確認收入),新增合同金額是未來業績的保障。

募投項目提升公司競爭實力。目前,公司已經成為國內領先的臨床CRO公司,未來將以上市為契機,發展成為亞太地區領先的區域性CRO公司。未來,公司將致力于提升中國藥企的創新藥臨床研究水平,參與全球醫藥研發產業鏈。公司募投項目包括臨床試驗綜合服務平臺,建設數據管理中心及SMO管理中心。隨著募投項目的建設,公司競爭實力將進一步提升。

操作策略:二級市場上,該股機構云集,惜售現象明顯,呈現出強勢震蕩的特征。從走勢來看,有望構成多重底,投資者可密切關注。

探路者:有望觸底反彈

秋冬裝銷售情況良好。目前,公司秋冬裝銷售良好。國慶節期間,70%店鋪(可統計的)銷售增長62%。截至10月末,秋冬裝售罄率15%,同比提高3-4個百分點。預計本輪秋冬裝銷售季(2012.9-2013.3)售罄率可達75%-80%,達到良好水平。

渠道建設穩步推進。公司定位是品牌運營商,經營重點不在直營,直營比例控制在15%-30%。今年,公司渠道建設目標包括提高二級市場覆蓋率,提高專賣店占比等,截止2012年9月30日,探路者連鎖經營店鋪總數已達1352家(其中22%是專賣店,15%是折扣店),二級市場覆蓋率迅速提高。

廣告投放力度加大。目前,探路者廣告已在央視播出(2012年9月24日-2012年11月24日),并且在5個省會城市的公交、地鐵投放了廣告。預計全年廣告宣傳投放5000萬元。

代理商優惠政策保持不變。公司對代理商優惠政策沒有變化。優惠政策主要包括三個方面:1、對符合公司規定和標準的店鋪免費提供道具;2、在管理精細化方面,免費提供辦公電腦及軟件支持;3、在代理商授信方面,信用額度為10%-15%(包括各類信貸,其中4%是與開店相關的)。另外,公司提供考核支持:考核包括4個維度(年度任務完成情況,單店售罄率,信息化的規范性,神秘客戶造訪評分),年底對每季度維度達標情況進行統計,如都達標,給予代理商進貨額4%的折扣優惠。

操作策略:二級市場上,該股近期隨大盤進行了深度調整,從周線來看,相當于對前期突破的回踩,價值投資者可逢低吸納。

壹橋苗業:上升趨勢保持完好

公司前三季度業績優良。公司三季度收入3591萬元,同比增長37%。前三季度收入累計1.8億,同比增長23%。三季度凈利潤2300萬,同比增長111%;前三季度凈利潤9600萬,累計同比增長47%。前三季度EPS為0.72元,其中三季度單季度EPS達0.17元。公司預告2012年全年可實現凈利潤1.3億元到1.8億元,較上年同期增長30%-80%。

公司海參單產及價格穩步回步。目前,公司海參單產穩定在300公斤/畝,而市場此前預期一直在250-260公斤/畝,單產預期的大幅提升意味著捕撈量上升,單位成本下降,毛利率上升,并最終帶來銷售額和利潤額的大幅超越市場預期。從這個意義上講,壹橋苗業是四家水產品養殖上市公司中盈利預期最強的。

增發即將啟動。預計12月份壹橋苗業定向增發可能會實質性啟動,進而引發市場對公司盈利釋放動力增強的預期,以及定增項目打開未來3-5年成長空間的預期,而這可能也成為股價短期走強的催化劑。根據歷史公告,目前壹橋苗業已累計改造海域近2萬畝,還有2.5萬畝將在增發資金到位后迅速進行圍堰投礁改造,后續的投苗工程也將陸續展開,以此保障公司未來3-5年盈利的持續高成長。

操作策略:二級市場上,該股前期十分強勢,資金深度介入的跡象很明顯。近期略有回調,為投資者提供了逢低介入的良機。

中科三環:估值優勢明顯

下游需求下滑,重點看明年一季度。公司客戶主要集中在電子企業、汽車企業、風電企業等,目前這幾個行業受經濟不景氣影響訂單下降較快,公司受此影響三季度業績不佳。從當前公司的訂單量來看,四季度預計會略有好轉,重點看明年一季度。原材料的供給方面,稀土價格從去年的高位下滑至今導致上游企業停產待工情況嚴重。因此,不同的產品也有不同程度的價格下降,在10-30%之間。

募投項目已經投產。公司募投項目順利進行,產品以中高端稀土永磁體為主,募投項目建成投產后,稀土永磁材料毛坯產能由1.2 萬噸左右增加到1.8 萬噸左右。不僅擴展了公司產品的應用領域,提高了企業整體的盈利能力,而且增強企業的核心競爭力。從目前的情況來看,由于下游市場一般,已有項目的產出會根據目前市場情況來調節。

稀土價格短期或將持續低位。截止11月12日,氧化鐠釹30-33萬元/噸,周漲幅21%;3N氧化鏑280萬元/噸周漲幅為17%;多數小幅上漲,但與去年相比仍處于低位。主要生產稀土的大企業如包鋼稀土、五礦處于停產中,市場的低迷令企業只能停產待工,預計明年一季度市場需求好轉以后,才會紛紛復產。原材料的低迷雖然能使成本降低,但公司自身的下游客戶也在萎縮,因此,正面作用偏弱。

操作策略:二級市場上,該股近期隨稀土價格下降而深度回撤,從成交量來看,已大幅萎縮,后市調整空間有限,投資者可關注。

中國玻纖:筑底反彈在即

供需狀況4季度環比改善是大概率事件。公司近期幾個月平均銷量為7萬噸,基本上月度間變化不大。10月份價格提高100元/噸,考慮到季節性因素,預計價格基本上處于相對平穩波動狀態是大概率事件。價格每噸為5300 元/噸,當前供需基本屬于平衡狀態。一般來講,下半年好于上半年,今年3 季度以來開始見底,4季度環比改善是大概率事件。

成本優勢和費用率降低保證公司市場競爭力。公司保持2個月庫存的量,相對穩定,價格繼續上調有一定壓力,主要因為競爭對手公司一旦提價就會借機出貨走量,在需求不旺的情況下,價格協同當前難以形成。但是,公司會繼續保持自己的成本優勢,在低谷期保持不錯的盈利水平。未來,隨著公司債的發行,將有利于公司財務成本率的下降。

拓產能發揮國外政策和資源優勢。公司計劃在埃及建設8萬噸玻纖生產線,在美國建設10噸玻纖生產線,生產線預計將分別于2013年3月和2013年8月投產。中國玻纖布局全球,可以規避貿易保護主義的影響,開拓美國和歐洲的出口通道,預計可實現利潤2.28 億元。

行業集中度高價格彈性大。全球玻纖行業集中度較高。全球玻纖產能為500萬噸,中國產能約為270萬噸,但國內外6家公司產能占到了全球產能的80%。其中OCV產能為90萬噸,PPG產能40萬噸,JM產能30萬噸。國內3家公司產能占比達到全國的72%,其中中國玻纖產能為92.5萬噸,在集中度較高的情況下,一旦需求回升,價格彈性較大,業績將會大幅的增長。

操作策略:二級市場上,該股已進行了較長時間的深度調整,已跌至2008年底的價格水平,超跌十分明顯,有觸底反彈的跡象,投資者可擇機介入。

濱江集團:業績增長有保障

2012年業績鎖定性高。在今年杭州樓市大幅回暖的背景下,公司萬家星城二三期、曙光之城、金色黎明一期等項目去化良好,截止三季度,公司預收款為187億元,是2011年營業收入5.34倍,業績鎖定性遠高于招保萬金等龍頭企業。

杭州住房需求的穩步增長。杭州地區項目貨值占公司項目總貨值的84%。按照杭州市目前城鎮人口增速和城市化進程速度,保守預計杭州2012-2014年新增住宅需求分別為759萬平米、788萬平米、818萬平米,年均增長約8%,潛在需求量大,公司杭州各項目銷售前景較好。未來三年結算充裕:公司2012-2014年有14個項目進入結算期,其中市場超30億元的項目多達9個,估計公司上述14個項目總貨值達590億元,是公司2011年營業收入的16倍。預計公司2012-2014年凈利潤年均增長率將維持在70%左右。

代建業務將成為新的利潤增長點。公司目前擁有商業代建項目4個,建筑面積合計69萬平方米。代建業務獲利空間較大且不占用經營資金,對公司經營業績的提升具備積極意義。

負債率水平低于行業平均水平。截止三季度,公司賬面現金為13.9億元,低于短期借款和一年內到期非流動負債之和23.2億元,短期有一定財務壓力。但公司扣除預收款后負債率為30.54%,顯著低于行業平均水平。

操作策略:二級市場,該股是較活躍的地產股之一,近一周小幅回調至20日均線處,是好的逢低介入機會。