龐大集團:官司纏身 財務危機一觸即發

2012-04-29 00:44:03王志球

股市動態分析 2012年46期

王志球

龐大集團(601258)于2011年4月份登陸上交所,發行價高達45元/股,為主板上市公司近五年來第二高價發行,僅次于華銳風電。一時間,市場質疑龐大集團圈錢的風聲四起,而支持龐大集團高價發行的研究機構則認為其規模與成長性提供了支撐。“路遙知馬力”,時間僅僅過去一年半,龐大集團的業績就迅速變臉,股價也一落千丈。然而,記者透過龐大集團披露的財務報表發現,這或許只是開始,高度積聚的財務風險有一觸即發之虞。

擔保總額占凈資產的比重高達168.16%

記者在翻看龐大集團的2012年半年報時發現,其對控股子公司擔保發生額高達199.38億,高居兩市之首,除此外,還有關聯擔保余額167.03億,兩者之和占凈資產的比重高達168.16%。誠然,作為汽車銷售公司,由于需要先向汽車品牌商打款拿貨,負債經營是常態。但這個比重太高了。記者了解到,另一家汽貿類上市公司亞夏汽車的擔保額占凈資產的比重僅為53.77%。這意味著什么?龐大集團的戰略很激進,是名副其實的高杠桿經營。一旦下屬公司出現經營問題,無法償還貸款,上市公司將承擔連帶責任。“城門失火,殃及池魚”的古訓似乎并沒有引起公司的注意。

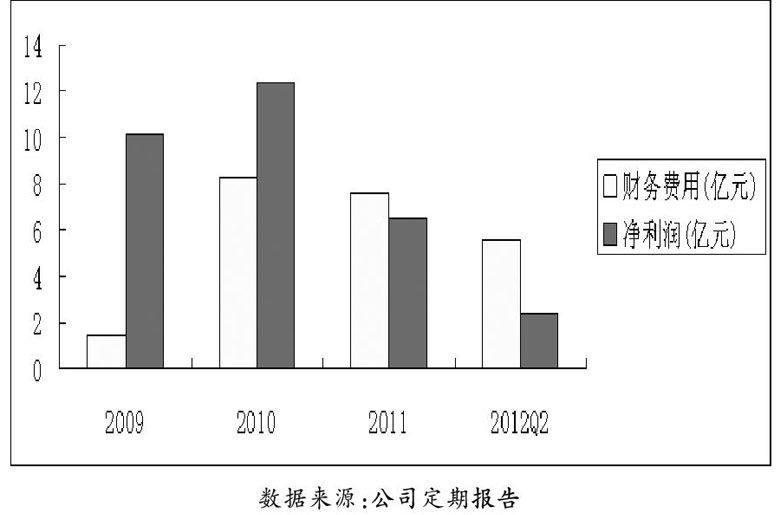

記者就此問題采訪了龐大集團,公司董事會秘書辦公室表示這是由于龐大集團規模較大、需要耗用資金較多所致,沒有正面回應可能由此引發的的財務風險問題。雖然,龐大集團現在并沒有出現資不抵債的消息,但公司的財務壓力已躍然紙上,這從公司近三年來的財務費用與凈利潤增長情況可見一斑(參見圖1)。

數據顯示,近三年來,龐大集團財務費用的增長速度已遠超過了凈利潤的增長速度。從公布的三季報來看,凈利潤虧損2.83億,而財務費用則竄高到了10.73億,幾乎完全淪為了銀行的打工仔。

融資租賃業務官司纏身

融資租賃業務曾經是龐大集團引以為傲的業務。2010年,龐大集團融資租賃應收款還僅有1.8億元,到2011年年底,融資租賃應收款增至42億元。在龐大集團商用車的銷售中,60%為非全款購車,其中又有1/3采用融資租賃模式。記者了解到,由于公司2011年主營利潤收入不到9.2億元,如果沒有融資租賃帶來3.98億元的手續費和利息收入帶來的利潤彌補,公司2011年的凈利潤下滑幅度有可能超過70%。

今年8月20日,數十名車主到龐大集團股東大會現場進行維權,稱龐大公司存在誘騙購車人簽訂《融資租賃合同》,通過將購車轉變為租車的手段牟利的行為,要求龐大集團賠償其經濟損失。一時間,龐大《融資租賃合同》是否是“空白合同”成了市場的焦點。雖然此事后來龐大集團專門開了新聞發布會予以澄清,但似乎并沒有打消市場的疑慮。

對于如何避免此類事件再次發生,公司董事會秘書辦公室告訴記者,公司希望通過法律、合同來規范。一位汽車行業的經銷商對記者表示,品牌與口碑是經銷商的生存法寶,龐大經過這次事件對其品牌會造成一定的負面影響,也許需要較長時間才能完全平息。

財務績效堪憂

據了解,在龐大集團IPO時,多家券商表示,龐大集團2010到2012年的三年復合增長率將超35%,2011年每股收益約2元,安全邊界相對較強,是較好的投資標的。此外,惹人注意還有明星基金經理孫劍波的大力追捧,以55元最高價申購。回頭來看,一切均成了笑柄。數據顯示,截止本周一,龐大集團上市以來跌幅已高達65%。而背后的因素則是糟糕的財務績效。

記者發現,對于公司上市之初所鼓吹的高成長性,僅在2009年有所體現(參見表1),堪稱曇花一現。

從公司的披露的各期報告及行業基本面來看,還看不到任何走出泥潭的曙光。在這種背景下,資產價格仍然沒有安全邊際可言。

對于零售、批發類企業,現金流的重要性絲毫不亞于凈利潤,甚至有過之而無不及。而就龐大集團而言,其現金流狀況則令人十分擔心(參見表2)。

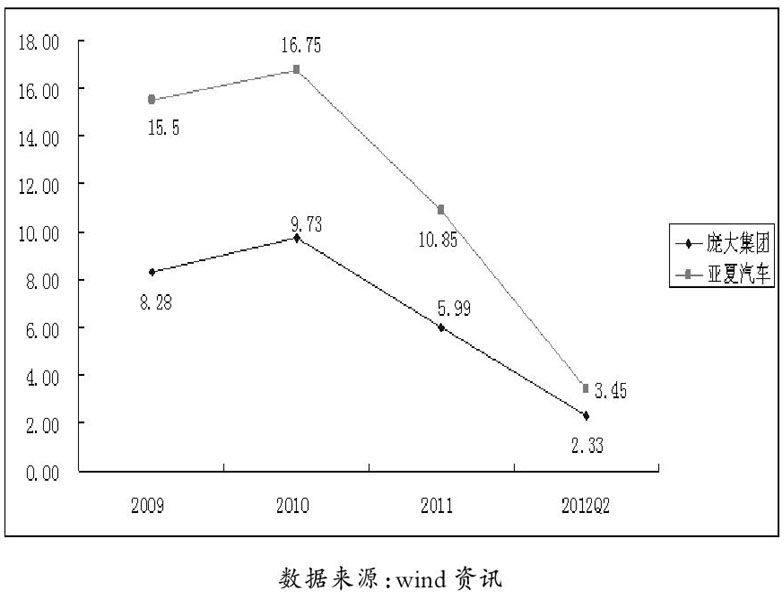

此外,存貨周轉率水平也是衡量零售、批發企業經營狀況的重要參考。由于存貨周轉率是相對指標,因而適用于行業內橫向比較(參見圖2)。

對于這一問題,公司方面對記者表示,今年汽車行業不太景氣,而公司由于規模較大,受經銷商壓貨的力度較大所致。記者為此采訪了深圳某知名私募公司投資總監,其觀點則大相徑庭,其認為汽車行業今年有所分化,小品牌有很大壓力,而上汽、標致等大品牌產能利用率還沒到頂,不存在很多存貨要壓給經銷商的情況。記者隨后走訪了羅湖筍崗附近的兩家大型4S專賣店,得到的信息基本如上述投資總監所說。

患上“資金饑渴癥”

由于龐大集團糟糕的現金流、越來越低的存貨周轉率,使得公司對資金的需求越來越大。在成功上市以后,龐大集團也創了“燒錢”的紀錄,短短6個月,所募集的60億資金就被“燒光”。而且,飽受市場詬病的是有超過20億元用于融資租賃業務,而龐大集團此前從未提及該項業務。

今年2月份,龐大集團發布公告稱,公司公開發行不超過38億元公司債券已獲得中國證監會核準,本期發行債券總額為22億元。公司資金鏈緊張的局面已展現無遺。

記者發現,造成龐大集團資金饑渴的根本原因在于瘋狂擴張,以及由此帶來的運營成本劇增。比如,去年薩博破產,龐大集團為此損失了3.8億元人民幣,相當于全年凈利潤的一半打了水漂。同時,運營效率的低下、已過景氣高點的汽車行業又使公司雪上加霜。

從以上幾個方面來看,龐大集團已陷入一個惡性循環:融資——擴張——現金流緊張——再融資的怪圈。如果龐大集團的經營狀況沒有得到根本改善,那么這個惡性循環就會周而復始地發生,而財務風險也在這個過程中越積越高。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:40