洋河股份:股份回購凸顯投資價值

2012-04-29 00:44:03林然

股市動態分析 2012年46期

關鍵詞:價值

林然

日前,洋河股份(002304)對外公告了股份回購計劃,計劃第一期回購金額最高不超過8億元,此舉引起了市場的熱議。事實上,釀酒板塊近期跟隨大盤持續走低,且白酒行業產能過剩的討論也一直在持續,此時開始回購計劃,是否有足夠的估值支撐?

本刊記者在采訪中了解到,結合前期公司發布的三季報及全年業績預告來看,洋河股份的估值在分析師看來并不算高,公司的回購有著足夠的“底氣”,回購行為反而是洋河股份投資價值凸顯的力證。

股份回購凸顯價值

10月18日晚間,公司發布公告稱,公司董事會制定了2012-2014年股份回購計劃的長效機制,計劃第一期回購金額最高不超過8億元。通常,公司回購自家股票是對股價沒有反應真實價值的表態。而本次洋河股份回購,市場卻有些爭議,焦點在于洋河股份的價格太高,不存在低估。

在洋河股份發布了三季報及全年的業績預告之后,記者簡單地算了一筆帳:2012年全年,以洋河發布的凈利潤預增下限計算,凈利潤為603148.82萬元,折合為每股收益5.58元。那么,以當前的股價109元來計算,市盈率為19.5倍。對于一家過去7年年均凈利潤增幅高達50%的公司而言,不到20倍的PE在整個釀酒板塊居中等偏下水平。

業績持續高增長

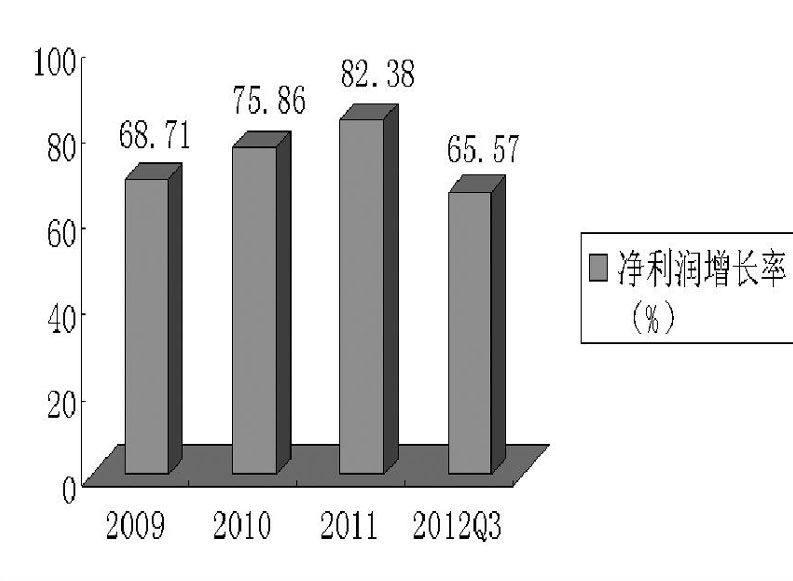

從公布的三季報數據來看,洋河股份繼續保持高速增長的態勢,今年1-9月,凈利潤同比增比65.57%(參見圖1),凈資產收益率達到了36.12%,高居兩市白酒類上市公司之首。

記者了解到,洋河公司的凈利潤之所以能連年保持高速,與其不斷優化、調整產品結構密切相關。得益于產品日趨高端化,洋河的盈利能力近年來穩步提高,從公布的三季報數據來看,銷售毛利率達到了61.68%,比去年同期提高了5.45個百分點,比去年末提升了3.52個百分點。未來,隨著夢之藍系列在全國范圍的進一步布局,公司的毛利率有望再創新高。

品牌價值支撐長期成長

2012年8月,由英國《金融時報》評選的全球500強排行榜公布,洋河股份位列第425位,排在榜首的是大名鼎鼎的蘋果公司,這表明洋河公司所展現的實力與品牌得到了國際社會的認可。

央視正在熱播大型專題片——《2012,我們的品牌》,該片翔實地記錄我國各行業卓越品牌的背后故事與成長之路,洋河股份很榮幸地入選其中。這從側面反應了洋河在國內外的品牌影響力。未來,藍色的洋河有望在塑造頂級品牌的路上越走越遠。

從以上幾個方面來看,過去幾年保持高速增長的洋河股份有望再創佳績。公司也正在邁向世界頂級品牌之列,其價值有待重估,而公司當前的回購行為值得投資者緊密關注。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02