PMI重回臨界點之上 滬指重返2100點

2012-04-29 14:55:43

股市動態分析 2012年44期

關鍵詞:資金

本周在經濟數據利好推動下,滬深股指一舉收復5日線、10日線、20日線、30日線和60日線,股指重拾升勢。下周終于迎來萬眾矚目的十八大,且下周五將公布10月重要經濟數據,估計維穩行情仍是主流,可適度樂觀。

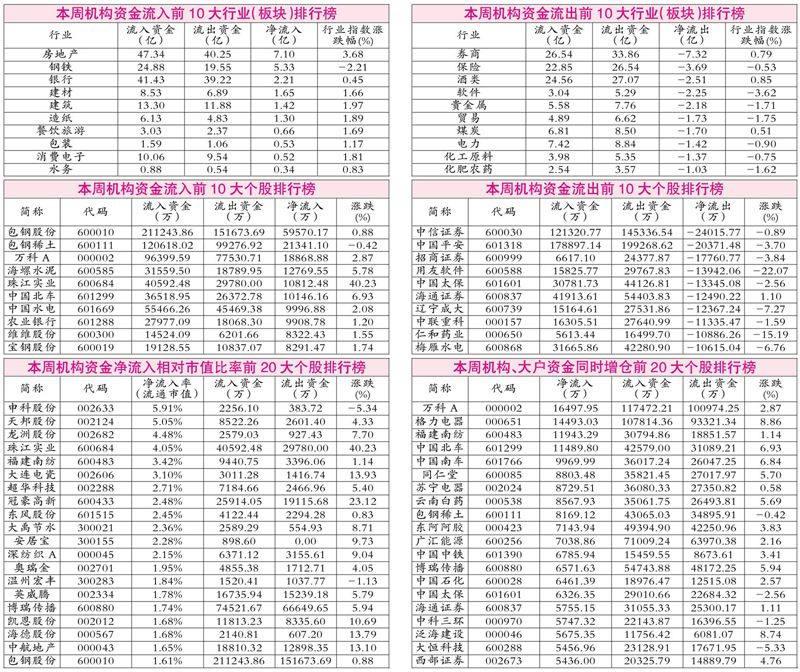

本周行業資金流入榜中,房地產位居第一,上周第一的鋼鐵退居第二。在地產行業基本面改善、銷售持續環比回升等因素的綜合作用下,地產股10月以來整體表現較強。加上人民幣升值使得資產價值重估,地產板塊獲得資金持續關注。房地產和基建投資帶動下鋼鐵、建材、建筑行業重獲生機,不過在鋼鐵產能過剩的陰影下,鐵老大的緊日子恐怕還將延續;建材、建筑不在國家產業扶持名單中,政策春風難以吹及。造紙是連續第二周上榜,目前造紙行業的原材料紙漿70%依賴進口,對外依存度居高不下,人民幣最近6天5漲停,造紙業受益越來越大。

本周行業資金流出榜中,券商、保險分列第一、二位。證監會擬大幅放寬券商自營投資范圍并未引發資金對券商的眷顧,三季報中國人壽和中國太保業績出現超過50%的較大跌幅,中國平安凈利潤同比僅增長10.8%,行業的窘況讓資金遠離。煤炭連續第四周資金流出,不過,PMI重回榮枯線上,對上游的煤炭應是好消息,不可一味看空煤炭。酒類連續第二周資金流出,機構棄高就低主動調倉應是主因,畢竟酒類的平均股價相比鋼鐵、銀行等低價股高得多。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33