中海達:三維激光掃描可享估值溢價

2012-04-29 18:18:40林然

股市動態(tài)分析 2012年42期

林然

盡管市場整體活躍度偏低,但本周上證指數(shù)仍以震蕩上漲為主,且從底部反彈的趨勢已現(xiàn)雛形,后續(xù)上漲則有待消息面的進一步明晰。個股選擇上,布局具有明確增長預期的中小盤個股,后市獲取超額收益的概率更高。

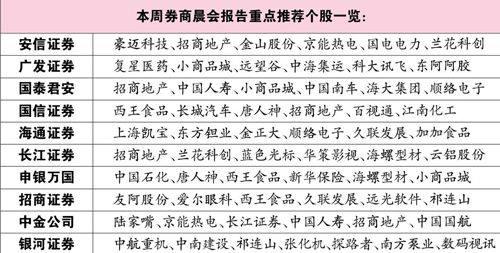

本周晨會,申銀萬國推薦了中海達(300177),公司此前宣布“多波束海底成像系統(tǒng)”、“三維激光掃描儀”等工程樣機已研制成功,這兩項產品技術目前基本被國外廠商所壟斷,國內暫無成熟產品。

如果結合市場此前對新產品的研制預期來看,兩項新產品的樣機面世時間早于預期。多波束海底成像系統(tǒng)樣機預計年底研制成功,2013年批量上市;三維激光掃描儀原計劃2012年完成方案設計,2013年研制成功樣機,2014年批量推向市場。公告顯示多波束產品樣機時間略早于預期,三維激光掃描儀樣機和批量上市時間均早于預期。申銀萬國認為,研制樣機時間提前說明公司已完全掌握兩項新技術,并且在產品量產前公司代理外資品牌打通渠道,提早量產時間則提高了自有品牌和產品被市場接受的可能性。

二級市場上,中海達明顯表現(xiàn)出區(qū)別于大盤的強勢走勢,目前已突破均線系統(tǒng)的壓制,后市持續(xù)穩(wěn)步上漲的可能性較大,投資者可積極關注,并結合自身的投資策略進行短線或中線操作。

據(jù)了解,我國共有671家甲級資質、2077 家乙級資質的測量單位。海洋測繪甲級資質要求兩套多波束產品,乙級資質要求一套,由于進口產品價格過高,大部分測量單位該項指標不達標。因此申銀萬國預計多波束產品的國內需求接近30億元到50億元,假設下游客戶在5到8年時間完成采購,每年市場空間為5億元—6億元。按每臺100萬元,毛利率70%進行測算,中海達每銷售10臺多波束測深產品,大約能增厚EPS0.015元。

據(jù)悉,三維激光掃描技術是國際上近期發(fā)展的一項前沿技術,激光測量技術采用非接觸主動測量方式快速獲取物體表面大量采樣點三維空間坐標。三維激光掃描儀用于對真實世界進行三維建模和虛擬重現(xiàn)。

國內各級測量單位是三維激光掃描儀最大的潛在市場,申銀萬國預計每年僅測量單位需求量就有望超千臺,銷售額超10億元。此外,三維激光掃描還能應用于古跡恢復、古董數(shù)字化、數(shù)字城市、海岸線測繪等場合。按三維激光掃描儀單價100萬元,毛利率60%進行測算,公司每銷售10臺三維激光掃描儀,大約能增厚EPS 0.012 元。申銀萬國預計,2013到2014年中海達自有品牌的多波束產品和三維激光掃描儀的銷售量均為10臺和30臺。

業(yè)績預測方面,申銀萬國略微上調中海達2012—2014年EPS至0.43元、0.60元和0.86元,并認為中海達理應享受北斗/衛(wèi)星導航產業(yè)和行業(yè)平均估值,以及三維激光掃描和多波束測深等打破外資壟斷技術的估值溢價。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

中學生數(shù)理化·八年級物理人教版(2019年9期)2019-11-25 07:33:02

中學生數(shù)理化·八年級物理人教版(2019年3期)2019-04-25 06:20:54

中學生數(shù)理化·八年級物理人教版(2018年3期)2018-05-31 08:52:45

數(shù)學小靈通(1-2年級)(2017年10期)2017-11-08 08:39:45

少兒科學周刊·兒童版(2016年1期)2016-03-14 03:52:21

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46