發行市盈率與后市漲跌關聯度低

2012-04-29 07:03:13蔡曉銘

股市動態分析

2012年30期

關鍵詞:上市

蔡曉銘

新股的發行市盈率一直是各方關注的焦點,“三高”發行也長期被市場詬病。一個看似“常理”的邏輯是:發行市盈率如果過高,則后市漲升的可能性和漲升空間都會較低;而如果發行市盈率足夠低,后市漲升可能性和漲升空間都會較高。亦即發行市盈率是衡量一級市場是否向二級市場“讓利”的指標。

不過,這一“常理”卻難以得到實證的支持——數據統計顯示,2011年以來的新股發行市盈率高低與其后市漲跌的關聯度極低。二級市場股價的走勢并不因為發行市盈率高而更易走低,也不因為發行市盈率低而更易走高。

如何理解這一與“常理”相悖的現象,業界則有不同的觀點。

發行市盈率:從10倍到150倍

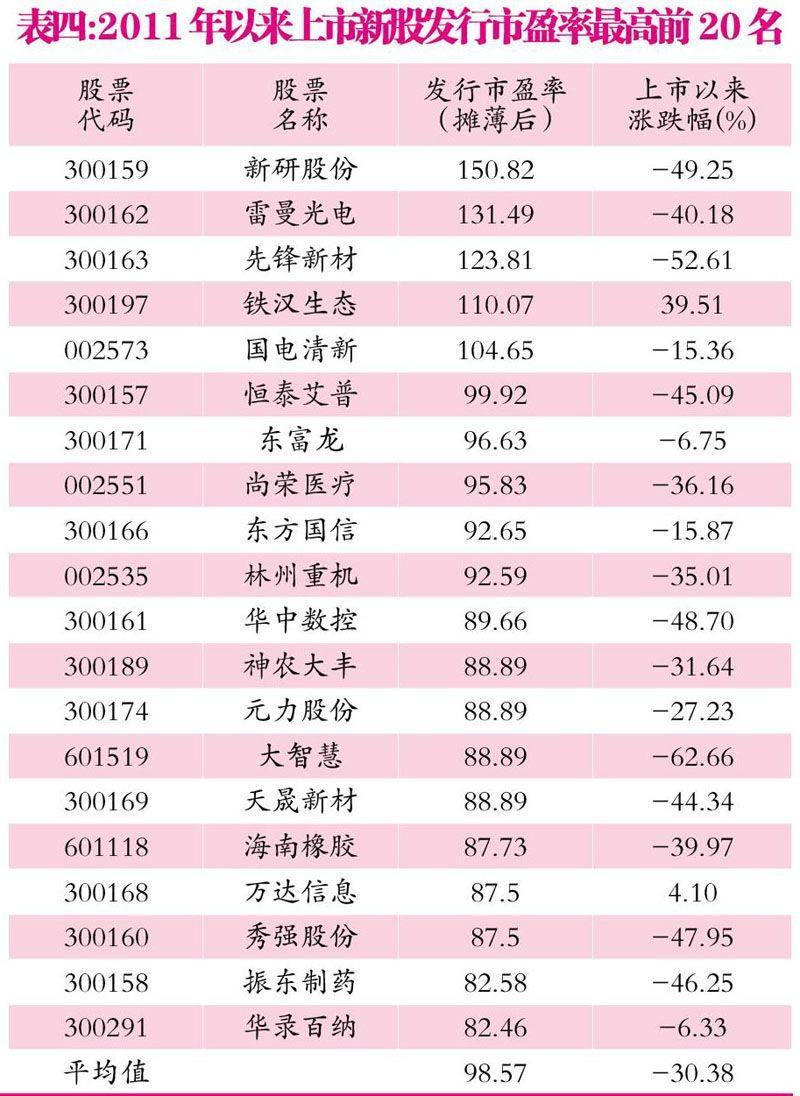

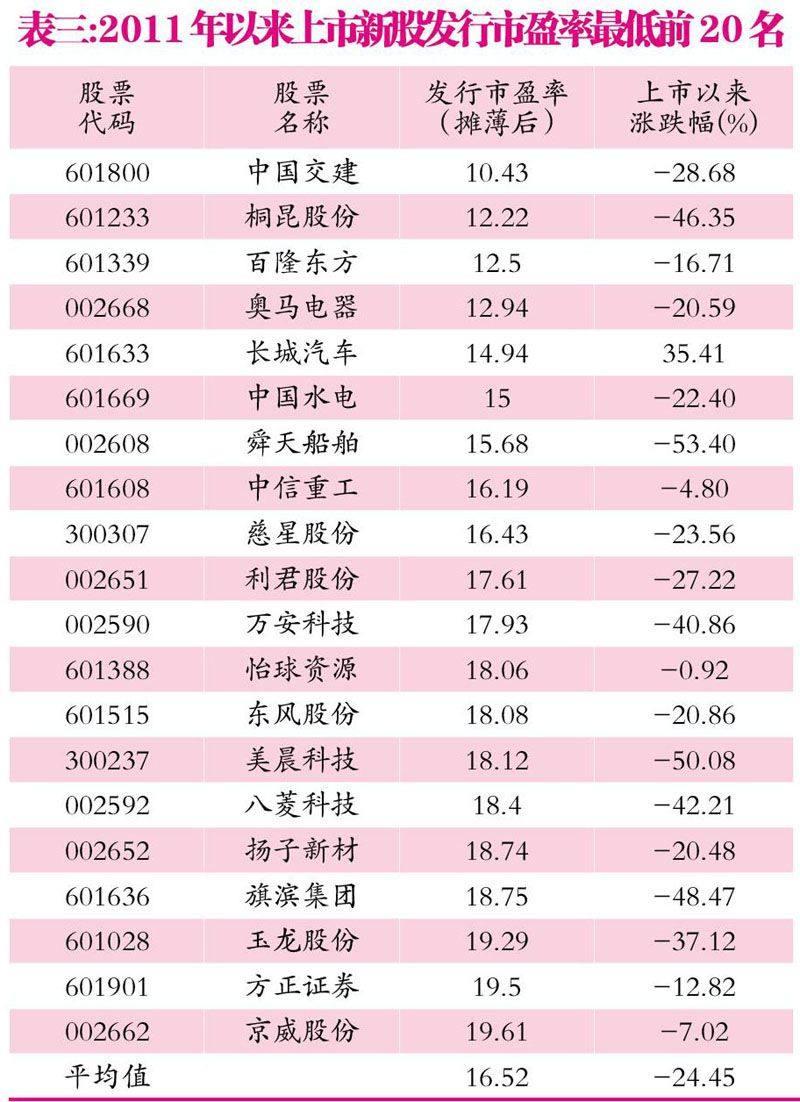

根據WIND資訊數據統計,2011年以來共有397只新股登陸A股,發行市盈率(攤薄后)的平均值為42.77倍,其中發行市盈率最低的是中國交建(601800)的10.43倍,最高的是新研股份(300159)的150.82倍。

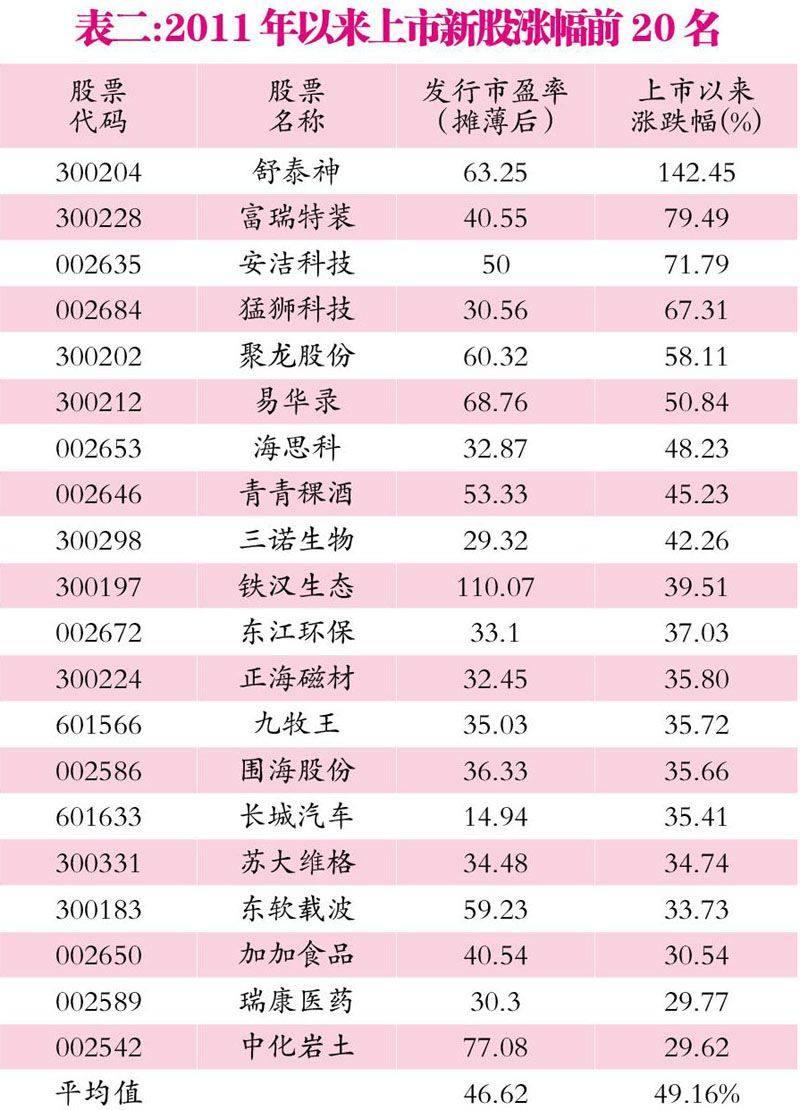

這397只新股從上市后至2012年7月25日收盤的平均漲幅為—21.52%。其中漲幅最大的是舒泰神(300204)累計上漲142.44%,跌幅最大的是京運通(601908)下跌69.72%。

在發行市盈率相差如此巨大,后市漲跌表現也不盡相同的情況下,我們采用統計的方式來考察發行市盈率與后市漲跌幅的關聯度。

從漲跌幅出發

從上市后在二級市場的漲跌幅來考察,我們選取上市后漲幅和跌幅最大的20只個股作為考察對象(參見表一及表二)。

表一列示的跌幅最大的20只個股,平均漲幅為—59.77%,其發行市盈率的均值為46.83倍;表二列示的漲幅最大的20只個股,平均漲幅為49.16%,其發行市盈率的均值為46.62倍。……

登錄APP查看全文

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26