有多少“雷”可以再來?

2012-04-29 00:44:03鄧二勇

股市動態分析 2012年29期

鄧二勇

中報業績披露期臨近,統計已經公布的上市公司業績預告來看,大幅上調和下調的上市公司占比回落,企業對中報業績相對謹慎。板塊上,中小板與創業板盈利一致預期有所改善,滬深300盈利一致預期仍在繼續下行。

自上而下地落實到微觀的個股層面,每到業績披露期,總會有一些上市公司因披露其原本隱藏的問題,令投資者措手不及。規避業績地雷的一個方法,即從中觀層面上盡量選擇基本面相對較好、增長相對穩定的細分子行業;在業績下滑幅度較大的行業中篩選個股則需更為審慎。

我們引用了行業研究員對子行業凈利以及行業基本面變化趨勢的判斷,匯總了中報盈利狀況相對確定,行業基本面穩定或存在改善預期的子行業。

成長現改善行業猶分化

在中報業績披露之前,上市公司開始披露了2012 年中期的業績預告。業績預告數據所給出的企業凈利潤同比增長并非一個確切的數字,但通過對凈利潤的變化幅度進行區間劃分,還是能夠在一定程度上反映企業的中報業績狀況。

總體來看,我們認為企業對2012 年中期的業績上調較為謹慎,其中業績預增幅度小于50%的上市公司比重明顯增加,而業績預增幅度大于100%的上市公司數量占比卻明顯下降,由以往的15%左右的水平降至僅為5%左右的水平。當然,上市公司業績大幅下調的比例也有所減少,由一季度的19.55%降至8.03%。

根據已公告中報業績預告公司的凈利潤同比增速與2011 年對應上市公司的凈利潤,我們可以給出該公司2012 年中報業績預告凈利潤同比增速對應的凈利潤。按主板、中小板、創業板將上市公司的凈利潤匯總求和,即可得到三個板塊的推算凈利潤同比。從我們所得到的結果來看,相對一季報,主板的凈利潤同比增速有負值改善;而中小板的業績下滑明顯;創業板業績有大幅改善,由-171.61%回升至14.26%。

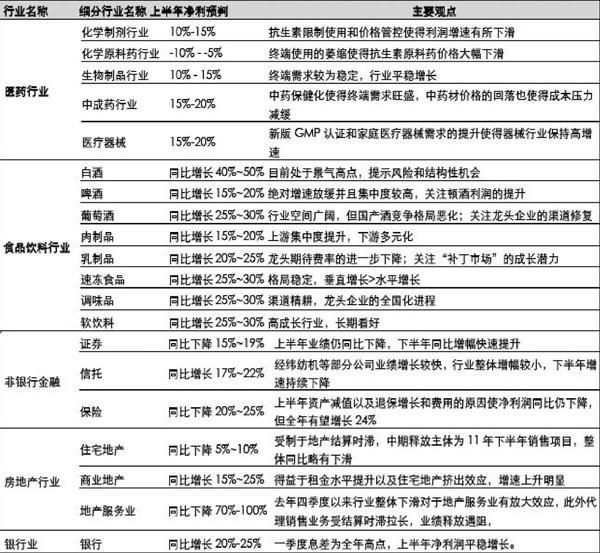

能源與大宗商品類子行業中報預判

上半年,在全球需求的背景下,原油、工業金屬、貴金屬均出現了不同程度的下跌。從子行業上來看,黃金與小金融——釹鐵硼事業績增速相對較高。受煤碳價格下跌的影響,火電成本下行,行業基本面得到了明顯的改善。環保行業為我們一直中期看好的行業,主要邏輯建立在其反映了隨著居民生活水平提高下對環保需求的增加,以及政策對環保行業的支持。

電力設備行業與宏觀經濟密切相關,在上半年GDP 同比持續回落之下,行業景氣度較低。其中,基本面可以關注的為鉛酸電池行業,政策指引下的產業結構調整將使行業內龍頭企業受益。

金融地產類子行業中報預判

年初以來,非銀行金融與房地產為表現最好的兩個行業。而從中報凈利增長的預判來看,非銀行金融不同子行業存在較大分化,業績相對較好的為信托。房地產子行業中,商業地產業績確定性與增速好于住宅地產。銀行的中報增長仍然較高,預期在20%-25%,但隨著降息導致息差收窄、利率市場化向前推進,年內銀行業的基本面大概率表現為平穩。

部分細分子行業盈利相對確定

中報盈利狀況相對確定,行業基本面穩定或存在改善預期的子行業包括:

上游的黃金、釹鐵硼、火電、環保、鉛酸電池;中游制造業中受投資回落影響較小的行業,包括機械中的公路養護設備、煤炭機械、油氣設備,化工中的化肥、農藥,建筑裝飾等;

大消費行業受經濟增速回落影響相對較小,多保持了較為平穩的增速,尤其值得關注下半年有望出現明顯好轉的行業,包括影視動漫、中成藥行業、醫療器械、百貨、旅游景點;

金融地產類中,上半年表現突出的非銀行金融中,信托業績相對較高,商業地產增速同樣較好。而對于工業金屬、投資鏈條相關的制造業,以及可選消費品中業績下滑明顯的子行業,需持謹慎的態度。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24