七月反彈條件已經具備

2012-04-29 00:44:03薛樹東

股市動態分析 2012年26期

關鍵詞:經濟

薛樹東

2012年上半年的行情宣告結束,2011年的收盤價是2199點,周五的上漲才使得半年線收出小陽。人們常說的“五窮六絕七翻身”,并不是A股市場的運行規律,所謂“五窮六絕七翻身”,是香港股市在1980年代至1990年代的一個都市傳奇,是當時的經濟分析員在參考過歷年香港股市的升跌而得出的結論。結論指:股市在每逢5月的時候都會開始跌市,到了6月更會大跌,但到了7月,股市卻會起死回生。

A股本輪調整恰恰始自于五月初,六月進入大跌階段,特別是六月下旬,跌勢進一步加速,不僅下跌不需要理由,而且不會理會任何利好,市場情緒從悲觀開始走向絕望,大肆看空A股的聲音一浪高過一浪。這種情景就是典型的“五窮和六絕”,七月能否演繹“翻身”行情?我們其實無需妄加揣測,真理往往是最樸素的,如果我們認同物極必反、否極泰來的道理,七月看反彈是沒有問題的。

本輪調整歷時八周,日線圖上呈現清晰的五浪結構,一般而言,五浪是調整效果最充分的浪型結構,期間經歷了緩跌到急跌,放量到縮量的完整過程。本周開始進入極度縮量狀態,并創下今年2月份以來的地量水平,隨著市場情緒走向極端,個股不計成本的恐慌殺跌現象屢見不鮮。從成交量和市場情緒,我們基本可以體會到調整進入尾聲的特點。單純從技術層面看,經歷了5-6月份的調整,7月大盤見底回升的時機已經基本成熟,因為我們相信機會是跌出來的。

雖然我們敬畏趨勢的力量,在趨勢面前,下跌可以不需要理由,但我們也不能陷入盲目的慣性認識之中,因為趨勢也有變化的時候,我們需要知道導致可能趨勢變化的原因。本輪調整的直接原因可用四個字來形容:內憂外患,但我們發現,不管是內憂還是外患,事態不僅沒有惡化,相反還向好的方向發展,但市場并沒有反應這一切。很顯然,市場對于基本面因素,至少從短期看有過度悲觀反應的特征,這些利好因素只是被暫時隱藏,其積極作用將在七月得到發揮。

此外,我們不能把長期不確定因素過度悲觀反應到現在,中國經濟處在轉型期,在較長的一段時期內,經濟增速所面臨的不確定因素較大,但我們不能因此過度悲觀。本周有國資委官員表示央企要做好3-5年過冬準備,被市場解讀為經濟下滑趨勢將長期存在,這樣的認識似乎有些反應過度。

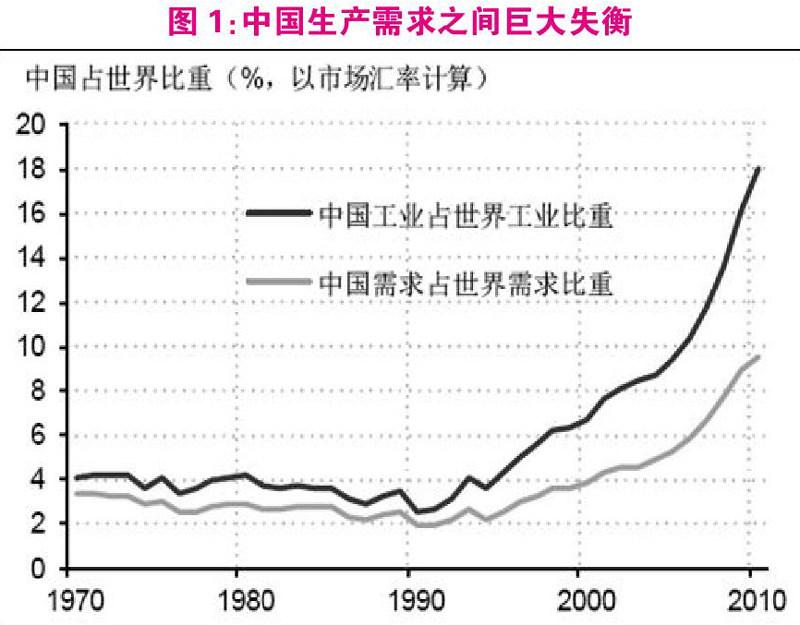

中國在2010年就已經成為了世界第一大工業生產國,其工業占世界工業的比重達到了18%。但同期,中國的總需求(國內消費和投資)占世界總需求的比重卻不足10%(圖1)。中國生產能力和需求能力之間有著如此之大的結構失衡,如果僅由經濟體內生性的來做調整,將會帶來長時間的通貨緊縮和去產能過程,令經濟長時間蕭條。上述認識道理上是沒問題的,但在全球經濟一體化的今天,我們需要站在更高的視角看問題,中國制造業的產能消化,如果站在全球范圍內看,我們會有新的視野,轉型過程就是從制造大國向制造強國轉變的過程,一旦我們蛻變為制造強國,產能消化可能已不是問題。

此外,看中國經濟必須結合中國國情,中國并非嚴格意義上的市場經濟,政府主導的痕跡很重,加上人口眾多,政治穩定壓倒一切,國民生活就業問題需要更加關注,因此,經濟著陸方式一定是溫和的,穩增長就是阻止經濟過快下滑。如果政策效應累積到一定程度,經濟甚至會提前階段性復蘇,從此次穩增長措施到見效的周期看,我們依然堅持三季度有望階段性回升的觀點,這有助于大盤的止跌反彈。

本周市場跌穿2200點,這是11年前的點位,此種情形的確是令人沮喪。直接的原因來自于擴容,通過流通市值對比就可以明顯發現,同樣的點位,含義是不一樣的。一直以來,股市成為圈錢者的樂園,重融資、輕回報是市場最大的問題。隨著市場的下跌,股市擴容問題再度成為媒體詬病的焦點。據媒體報道,在上交所的十年規劃中,到“十二五”期末,上交所每年的交易量達到100萬億元,爭取市場規模擴大一倍,其中股票市值大約在35萬億到40萬億元,力爭成為全球第二大交易所。到2020年希望能夠再增加50%,股票市值能有70萬億到80萬億元。此報道正值大盤跌穿2200點,故在投資者中間引起了很大反響。

從理論上看,中國的證券化率并不高,未來還有較大的發展空間,但中國股市的規模擴張速度太快了,二十多年完成了其他國家上百年所走的路。我們歷來主張改革速度不能過快,發展更要循序漸進,中國股市二十多年完全沒有反映中國經濟的增長,牛短熊長成為主要特征,主要原因在于發展速度過快,制度建設跟不上,長期持股信心更無從談起。無休止的圈錢早已透支了市場的潛力,股市急需要休養生息。上交所提出的“市值增加”規劃如果建立在適度IPO的基礎上,大家倒可以理解,否則,就像媒體說的那樣,對A股市又是一場災難。但我們相信新一屆股市管理層對此心中有數,不會延續以往堪稱瘋狂的IPO速度。

總之,經濟和擴容問題都是長期問題,股市雖然是反映預期的場所,但也無需把長期問題想得過度悲觀,并以這種悲觀態度來看待市場短期走勢。大盤擊穿2200點實際上就是一種悲觀情緒的短期宣泄,這種狀態并不具備持續性。

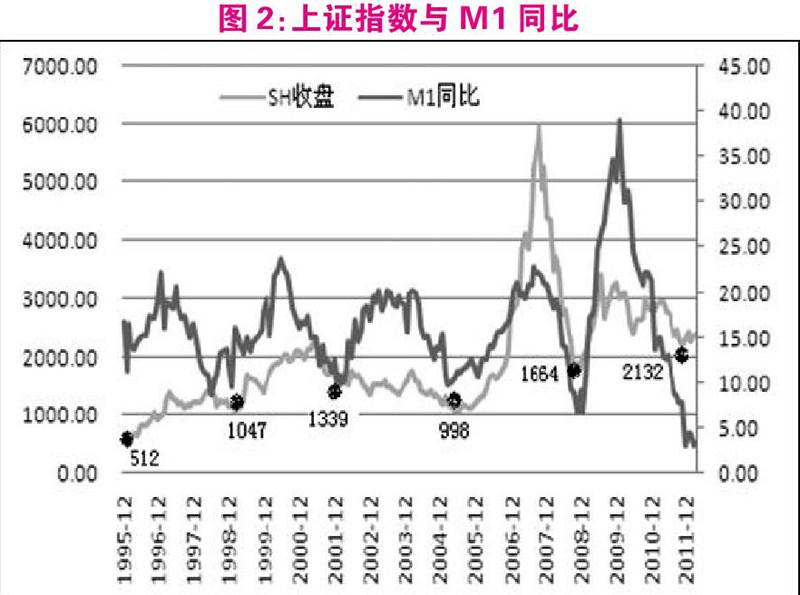

最后我們想談一下2132點的支撐,隨著大盤跌穿2200點,跌穿2132點似乎已成為所有人的共識。目前上證指數呈現出清晰的雙頭形態,即使短期有反彈,但如果不能有效收復2250頸線位,量度跌幅一算,似乎2132點很難樂觀。對此我們認為,多空矛盾已經不可調和,多方必須發動反擊,否則將陷入極為被動的境地。我們不可單純看技術面,如果結合資金面考慮,2132點的支撐確實不容忽視!我們上期報告重點談到了流動性拐點和股市見底之間的緊密關系,貨幣拐點和技術面拐點所形成的雙重支撐,其作用力往往是驚人的,歷史上幾乎所有著名的底部與流動性拐點發生共振后,均產生過相當有力度的行情(見圖2)。

目前貨幣政策轉向寬松的特征非常明顯,本周央行通過逆回購連續兩日向市場投放資金,總金額高達2270億,這在歷史上都是少見的。6月CPI破3已經沒有懸念,降準、降息的預期將再度提升,目前存款準備金率高達百分之二十,政策調控的空間很大,一旦市場認識到貨幣拐點確立,中級行情將隨之展開。值得注意的是,由于市場的慣性認識,行情展開往往有滯后性。比如說1664行情,08年11月18日出臺四萬億經濟振興計劃后,并沒有馬上展開行情,而是經歷了再度探底,這與當前2132點行情有一定類似之處。因此,我們認為2132點的支撐被有效擊穿的難度很大。

綜合而言,技術形態上大盤已經受到大雙頭的威脅,多空矛盾已經不可調和,目前市場已經進入到不上則下的境地,多方必須發動反擊,否則,后市處境將極為被動,任由空頭蹂躪。較為有利的是,經歷了5-6月份的充分調整后,大盤在7月展開反彈的條件已經具備,今年的低點2132點與流動性的拐點形成雙重支撐,其作用力不可小視。市場對基本面以及外圍環境反應有些過度,特別是對長期制約因素的短期宣泄,使得市場處在明顯的超跌狀態。此外,估值面和政策面的利好效應也在不斷累積過程中,有望逐漸對市場產生向上的推動力。

(作者系深圳芙浪特首席策略師)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33