四月:二次探底 悲觀中見轉機

2012-04-29 00:44:03王先春

股市動態分析 2012年13期

王先春

3月,意外大跌的一月,一場倒春寒傷透了所有投資者的心。不管是郭股評家倡導的價值投資,還是某分析師的鉆石底言論,無情的事實再次證明了市場永遠是正確的,也沒有誰能超越市場。如果評價目前股市而不允許說臟話的話,很多人都無話可說了。

市場是殘酷的,盡管不可測,但“3.14”的長陰線,其實是用事實告訴我們反彈已經結束。只是我們很多人還不大接受這個事實,總是被各種看多言論左右,也被類似于郭股評家們迷惑,總不想將股市往壞處去想。

俗話說,一年之計在于春。3月以來先后發生了很多大事:3月14日,兩會記者招待會言論引發股市暴跌。3月16日,今年要努力完成任務之一就是要“出臺引導民間投資健康發展的‘新36條實施細則”。3月18日,國務院批準發改委的《關于2012年深化經濟體制改革重點工作的意見》。3月21日,鼓勵民間資本參與交通運輸建設。3月22日,公立醫院可引入社會資本改制重組。3月20日周小川在《中國金融》雜志發表署名文章表示銀行業改革需打破壟斷。3月28日,溫州金融試點獲批。3月16日,中國信達引入戰略投資者,包括瑞銀資本、渣打銀行,這是近年來國內金融機構接受的最大規模外國投資之一。3月22日,中財網消息稱,摩根大通計劃收購中國百瑞信托有限公司19.9%的股份,這項交易尚有待中國銀監會的批準,預計最快在二季度完成審批。3月20日,殼牌與中石油在華簽署首個頁巖氣開發合同。3月21日,帝亞吉歐63億吞下水井坊(600779)。3月28日,王岐山等表示要加快推出新三板。

根據過往經驗,改革深化,將利于經濟增長,對股市是利好,不曾想,上述大事的推進中伴隨的是股市一路狂瀉,短短14個交易日,滬指從2476點下跌到2242點,跌幅達9.4%。仔細看看,政策推出的目的有二:打破國企壟斷實行私有化,引導外國資本介入;對內推出新三板擴容擠壓股民生存空間。通俗講,好事股民沾不上邊,壞事全讓股民碰上了。或許市場下跌,倒逼利于民眾的政策出臺,股市在不覺間被利益集團捆綁,尤其是有歧義的政策會在很大程度上傷害股市。

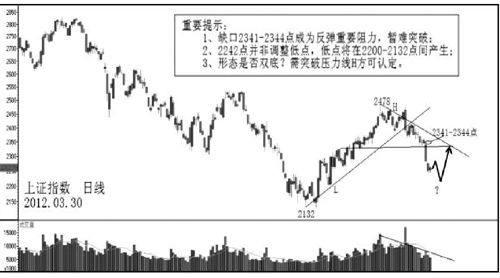

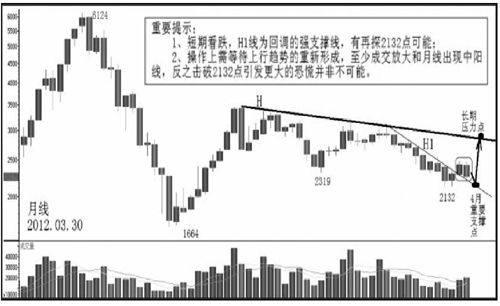

政策我們無法左右,市場價格走勢會反映一切,我們只能從價格信息中預期未來市場的變化。好在市場運行是有規律可尋的,本月指數的下跌,或者謂之為二次探底,如圖中月線所示。K線上,與二月相比雖不是穿頭破腳,但也是典型的看跌形態。技術上分析,在突破H1線后,本月回調應屬于技術性回抽確認突破的有效性,從這一點上分析,滬指則將在被突破的H1線上獲得支撐,如果后市不下破H1線則回抽確認完畢,并將重啟升勢,反之,擊破H線,重返H1以來的下降趨勢,擊破2132點的可能性也很大。故,月初多空雙方將圍繞H1線展開爭奪,也決定了空方暫不能在此肆意做空。

短期而言,日線圖中顯示二次探底已經擊破了回吐2132-2478點升幅以來的0.618的位2265點,該點與2132點將構成滬指下行探底的重要支撐區域,四月的滬指極有可能在該區域內產生重要低點,從而引發較大的反彈。只是筆者提醒一點,如果不是該區域引發的反彈,那么面對下降壓力線與本周三的下跳空缺口2344-2341點的阻力,反彈極有可能無功而返。

綜上所述,清明小長假后,我們一方面需要關注政策面是否積極配合,另一方面需要關注下跌中縮量后是否引來資金流入而放大成交。盡管當前股市極度低迷,看不清政策與經濟前景,但我們需要明白股市持續性下跌并不利于經濟的發展,將不為管理層所容忍,故2200點附近的股市,盡管戰術上需要回避,但在戰略上確實沒有必要盲目的看空做空,四月的股市,極有可能在悲觀中探明底部止跌回升。