中間階層車險消費的營銷啟示

2012-04-29 11:32:24

汽車縱橫 2012年11期

車險消費迎來黃金期

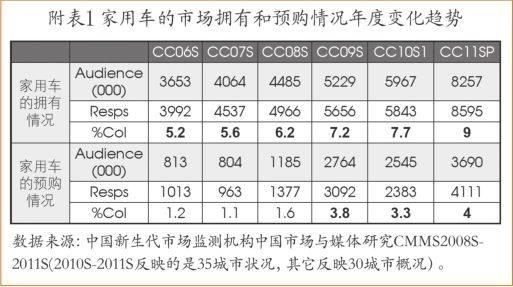

根據新生代對于汽車消費市場的監測,大眾人群中家用汽車擁有率在2005年至2010年保持增長趨勢,尤其進入2008年,汽車消費增長趨勢加快,2010年家用車擁有率達到歷史性新高9.0%。進入2008年之后,總體人群中的家用車預購率從2007年的1.6%提升至3.8%,并在近年來保持3%以上的預購率。(見附表1)

從不同級別城市的家用車擁有率變化情況來看,各級市場上的家用汽車擁有率均保持不斷攀升的態勢。其中,一線城市自2010年后增速較快,二三線市場表現出穩步增長的態勢。

機動車險購買率達7.9%,超家庭財產險購買率兩倍以上

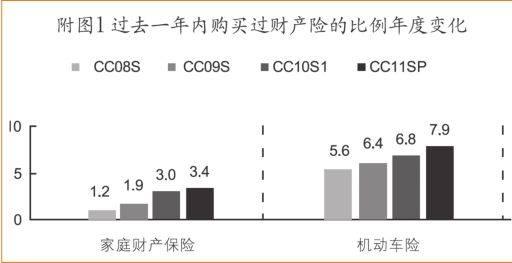

近四年的數據顯示,在大眾人群中,購買財產險的人口比例不斷上升。在財產險消費中,機動車險的購買率高于家庭財產保險。大眾人群中機動車險的購買率達到7.9%,超出家庭財產險購買率的兩倍以上。(見附圖1)兩種財產險的細分品類都保持較好的增長勢頭。

保險市場預購率達到14.8%的歷史新高,財產險四年連增

近四年的數據顯示,在大眾人群中,預購保險的人群比例逐年提升,保險市場不斷成長。2011年冬季數據顯示,保險市場的預購率達到14.8%的歷史新高, 2012年保險市場的需求將仍然呈現增長態勢。在預購的保險類型中,財產險連續四年保持著增長態勢。(見附圖2)

機動車險市場銷售一線城市看漲

與汽車擁有率的變化情況相似,在一線城市家用車增速加快的同時,機動車險的購買率也在逐年提高;在二線市場上,機動車險保持相對穩定的增長;而在三線市場上,機動車險的購買率則出現了一點波動和一定程度的下滑跡象。

與財產險相比,人身險的購買率變化也反映出不同市場對于保險的消費需求變動,從養老、教育、意外傷害、醫療保險的情況來看,一線市場均保持上漲,而在三線城市,則出現不同程度的市場消費波動或下滑。(見附表2)

車險產品的同質化問題突出,買車險先看品牌知名度、信譽,再比價格

汽車相關行業迅速發展,駕校、租車和汽車保險等行業都得到了長足的進步。但對于車險而言,車險在市場銷售過程中面臨的主要障礙是消費者對于車險細分品牌的認知不足,對于車險產品知識掌握不足,在一定程度上影響了車險消費。

在消費者對于產品缺乏認知的前提下,車險產品的同質化問題突出,這讓消費者從產品屬性上無法辨別產品的優劣。因此,買保險時看品牌已經成為一種普遍的購買模式。消費者在買車險時,看重的最主要因素就是車險品牌,即先看保險公司的品牌知名度,再看品牌信譽度。(見附圖3)

車險行業寡頭競爭階段,新品牌進入難度較大

在目前的財險公司中,消費者理想的財險品牌是平安、太平洋、人民財產等本土品牌,其中,平安財產保險的品牌優勢較明顯,占據了消費者心目中的首選位置。三年來,三大品牌占據了超過70%的市場份額,2010年比2009年又略有上升。(見附圖4)市場競爭主要集中在少數幾個大品牌之中,產品的同質化程度較高,整個車險行業正處于寡頭競爭階段,市場格局日趨穩定,新品牌進入市場的難度較大,門檻較高。

目前,車險行業中的領先品牌紛紛在服務上尋求差異化,以期望在未來的市場競爭中建立獨特的品牌區隔。服務上的差異化,主要落實在銷售環節和售后理賠環節的服務改進。

中間階層成機動車險消費主力

在大眾消費市場上,機動車險的購買率逐年上升。對比2010年的購買率數據,可以發現,大眾人群的機動車險購買率還停留在個位數字,而中間階層的購買比例已經超過20%,更有接近七成的新富人群在過去一年內購買過機動車險。(見附圖5)

70后80后中間階層成為主要消費群

中間階層中保險消費者的年齡主要集中在26~45歲,其中以26~35歲消費者最為常見,占據了中間階層機動車險消費者的半數之多。70后是目前車險消費市場的主力軍,同時也是社會的中堅力量。在機動車險消費方面,70后占據4成以上,而80后中間階層在社會中正逐步站穩腳跟,在機動車險消費人群結構中占據了三成。

中間階層車險消費者——保險的高價值目標人群

從收入狀況來看,中間階層機動車險消費者的個人收入與家庭收入均比較高,個人稅前年平均收入達到10萬元以上,家庭稅前年平均收入達到24萬元以上。

中間階層中的機動車險消費人群對于其他類型的保險產品也十分熱衷,平均購買3.8個種類的保險產品(含機動車險),是保險的高價值目標群體。在購買的其他類型保險中,以人身險購買為主,其中又以養老、意外傷害、醫療保險的消費最為常見。(見附圖6)

中間階層對車險消費的貢獻突出,提升空間較大

中間階層車險消費人群,全年在保險上的支出約為4千元,在其家庭稅前年收入中的占比為1.66%。可以看出,中間階層在車險上有足夠的消費實力,且實際消費額較高,超過保險密度“十二五”規劃目標。從目前的保險支出與收入占比情況來看,中間階層機動車險消費人群購買各類保險的總支出均值(年)3999.3元,保險支出指數(全年各類保險支出/全年家庭稅前總收入)僅1.66%。中間階層車險消費仍有較大的提升空間。

中間階層購買車險的品牌意識更強

中間階層消費者在購買機動車險時,比大眾人群買保險有更明顯的大品牌偏好傾向。平安、太平洋、中國人保財險是中間階層機動車險人群首選的三大品牌,2010年三大品牌的市場占有率是75.5%,與2009年相比略有下降。(見附圖7)

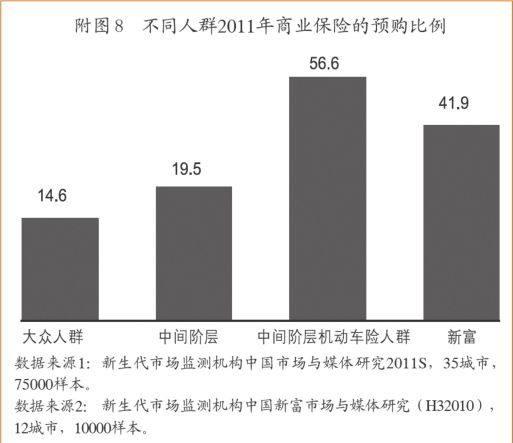

中間階層機動車險消費人群商業保險預購率達56.6%,續買機動車險成首選

在大眾人群中, 2011年商業保險的預購率只有不到15%,在中間階層中,這一數據接近20%,而甚至超過新富人群14.7個百分點。(見附圖8)中間階層機動車險消費者的預購人群中,續買機動車險成為首選,比例高達60%,其次才是購買意外傷害(54.5%)、養老(50.9%)、醫療保險(49.8%)等。

從預購率上可以直觀地看出,中間階層應是未來保險消費的精準目標人群,而中間階層現有的機動車險消費群體,對于車險行業而言更是不容忽視。