酒香中國

2012-04-29 00:44:03本刊編輯部

股市動態分析 2012年11期

本刊編輯部

作為具備大消費概念的釀酒類上市公司一直是二級市場輪番炒作的品種,尤其是以貴州茅臺(600519)為代表的一線白酒和以洋河股份(002304)為代表的二線白酒更是不乏資金追捧,基于此,酒類上市公司有效的抵御了2011年的市場系統性調整,而自年初以來,酒類行業估值迅速提升,部分品種甚至創出反彈以來乃至歷史新高。

國泰君安近期發布研究報告指出,年初以來三線白酒上漲超40%,預計行情將逐步傳導至二線、一線,大白酒有望跟進補漲。另外,國泰君安亦指出,目前高檔白酒批零價格保持穩定,“兩會”及“315”已過,壓制高檔白酒估值修復的負面輿情有望逐漸緩解,一季報維持高增長預期明確的白酒板塊估值有望繼續得到修復。

東北證券則對二三線白酒寄予厚望,指出一線白酒終端價格近期有明顯松動,而且還有庫存,這是近幾年來未有的現象。終端價格的下降已經傳導至一批價格,一批價格也開始松動,不過二、三線白酒普遍銷售增長態勢較好,并且出現了量價齊升的狀態,加上二三線白酒的價格與一線白酒尚有不小差距,提價空間相對較大,客觀上也為二三線白酒進一步提升業績打下了良好的基礎。

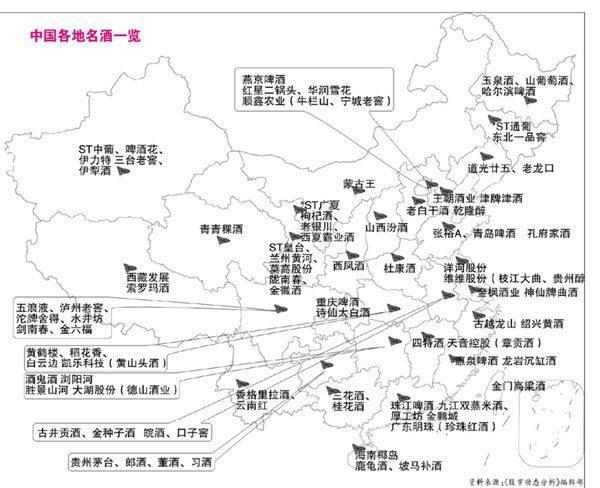

在二級市場豪飲白酒的同時,風投市場亦有諸多投資酒類企業的案例,自2009年以來,國內外各路資本紛紛搶灘釀酒行業,如成龍投資茅臺,姚明進軍赤霞珠干紅葡萄酒,中國平安、高盛集團入駐河南宋河酒業,中信產業投資基金、光大金控等集體入股西鳳酒。盡管西風、劍南春等知名酒企尚未上市,不過由于相當一部分酒類上市公司通過控股或參股的形式成功涉足酒類行業,因此A股市場不乏隱形白酒股,如坐擁牛欄山及寧城老窖的順鑫農業(000860)、收購枝江大曲及擬收購貴州醇的維維股份(600300)均是隱形白酒股。事實上,在釀酒板塊整體估值提升的同時,前述隱形白酒股亦同樣得到了二級市場的認可,業內人士預計,隨著釀酒行業的進一步升溫,隱形白酒股同樣不乏機會。

一線白酒不乏空間

春節前后,以五糧液為代表的白酒輪番漲價,并帶動二三線白酒跟風漲價,國內白酒消費行業景氣度持續提升,二級市場也以此為熱點,白酒股迅速升溫。事實上,在2011年滬深兩市的系統性調整中,釀酒板塊表現出了明顯的抗跌效應,甚至演繹出了逆勢大漲的行情。如貴州茅臺2011年大漲23.05%,而五糧液(000858)同期僅微跌1.47%,遠遠跑贏主要指數。年初以來,隨著白酒價格及銷量的齊升,白酒股引領大盤的態勢更為明顯。

渤海證券發布的研究報告顯示,2011年白酒行業收入增速為40.25%,比前11個月上升0.85個百分點,利潤總額同比增長51.91%,繼續維持利潤總額增速快于收入增速的發展勢頭。渤海證券同時預計2012年白酒行業銷量增速約為12%-15%,收入和利潤總額增速會維持在20%和30%以上。

而貴州茅臺披露的業績預告顯示,由于公司2011年產品銷量與價格同比上漲,因此公司2011年凈利潤增速不低于65%;五糧液發布的業績快報亦顯示,公司2011年凈利潤同比增長40.90%;平安證券認為擁有國窖1573的瀘州老窖(000568)2011年營收增速不會低于40%。無論是收入規模還是凈利規模,一線白酒廠商均占了較高的比重,而一線白酒在產品“量價齊升”方面也起到了良好的引導作用,因此一線白酒對整個白酒行業景氣度“筑底”效應明顯。

不過今年的“兩會”上,不少與會人員針對茅臺的漲價提出了質疑,并一度成為一線白酒的壓制因素,此外,有關“三公消費”的大討論亦將茅臺卷入輿論的旋窩,茅臺的終端銷售價格也一度大跌逾400元。東北證券的研報顯示,由于一線白酒終端銷售價格出現松動,并且還有大量的庫存,因此若價格未能得到提升,一線白酒廠商將面臨去庫存化的壓力,對銷售收入可能會造成負面影響。

另有分析人士指出,對于白酒廠商而言,庫存不值得過分擔憂,白酒類資產非但不會因時間而貶值,反而會成為更為優質的資產。此外,一線白酒廠商賬面上有大量現金資產,亦可沖抵庫存帶來的負面影響,只要對下游渠道控制較好,經營上一般不會出現問題。國泰君安亦有同類觀點,近期高檔白酒屢遭詬病,對投資者情緒構成了一定影響,但國泰君安經跟蹤調研,發現目前高檔白酒批零價格基本保持穩定,未見繼續大幅下跌。從基本面上來講,壓制高檔白酒估值修復的負面輿情有望逐漸緩解。

而在具體的投資邏輯上,平安證券認為社會輿論壓力對五糧液的影響有限,五糧液估值處于歷史低位,去年9月份產品大幅提價的效果主要在今年體現,且備受矚目的團購領域正進入放量期,2012年業績成長的確定性較高,并預計2011-2012年EPS分別為1.63元、2.52元,分別同比增長41%、54%。瑞銀證券則認為瀘州老窖的消費市場主要來自私人領域,政府直接采購所產生的營業收入并不大,公務卡消費政策對瀘州老窖的影響有限,在“老窖模式”的催動下,瀘州老窖將延續量價齊升的局面。

二三線白酒成長空間巨大

在一線白酒承受社會輿論壓力的背景之下,二三線白酒非但沒有受到負面沖擊,反而獲得更高程度的追捧,無論是業績抑或股價,均表現凌厲。

在已經公布2011年年報的兩家白酒企業中,酒鬼酒(000799)營業收入接近10億元、同比大幅增長72%,而由于產品價格上漲加上期間費用率大幅下滑,因此酒鬼酒實現凈利潤1.9億元,同比增長151%。沱牌舍得(600702)2011年實現營收12.69億元,同比增長41.87%;由于高檔白酒系列收入占比快速增長,因此沱牌舍得去年實現凈利潤1.95億元,同比大幅增長155.25%。

在已經發布業績快報的白酒公司中,洋河股份(002304)營收及凈利分別同比增長66.9%、81.09%;青青稞酒(002646)營收及凈利分別增長41.01%、57.17%。

在已經發布業績預告的白酒公司中,古井貢酒(000596)凈利預增80%-100%;伊力特(600197)凈利預增50%以上;金種子酒(600199)2011年凈利預增110%以上且2012年一季度凈利預增60%以上;老白干酒(600559)去年業績預增100%左右;山西汾酒(600809)業績預增50%以上。

而在二級市場上,二三線白酒股逐級上攻,備受資金追捧,表現極為強勢。如洋河股份、金種子酒、沱牌舍得均創出歷史新高,較之于五糧液等一線白酒,二三線白酒在二級市場更易得到青睞。

業內人士指出,茅臺等高端品種由于在2011年屢有提價,客觀上為二三線白酒提價拓伸了空間,盡管二三線白酒的定價能力相對較弱,但一線與二三線白酒的價格落差無疑為后者提供了更多的想象空間。齊魯證券就曾指出,對于二三線白酒而言,基于高端白酒提價后的替代效應,以及受益行業正常的升級擴容,其成長空間仍然巨大,增速不減。另一方面,在行業升級擴容的同時,一線白酒由于受到輿論鉗制,間接為二三線白酒創造了進一步占領市場的機會。

在具體的投資邏輯上,民生證券認為,茅臺等一線白酒廠商的高端定位基本符合消費品行業的基本趨勢,未來盈利將取決于消費升級,而消費升級是確定無疑的事件,因此一線白酒的投資者價值將長期體現。而二線白酒屬于快速增長型公司,如洋河股份通過渠道快速打開并奠定市場,而山西汾酒通過省內壟斷的方式也獲得了高速增長,洋河可進一步強化渠道縱深,而汾酒則可以通過外延式擴張的方式進入其他省區,因此二線白酒的爆發式增長潛力在短期內是可以預見的。對于酒鬼酒之類的三線白酒,民生證券稱之為困境反轉型公司,往往出在經營拐點附近。此類白酒由于既無茅臺的品牌號召力,又無洋河的的渠道力,因此不能以投資一二線白酒的思路來考量酒鬼酒等公司。但民生證券同時指出,一旦三線白酒出現拐點,則在較長的一段時間內將持續高速增長,酒鬼酒、金種子酒均是如此。

在具體的投資品種方面,國金證券認為沱牌舍得沿襲川酒運作模式,借助單一價位帶產品做全國市場,有望取得更大的發展。國金證券指出,國窖1573、水井坊、郎酒的紅花郎、劍南春均是借助做大單一價位產品實現十億級以上規模收入。沱牌舍得早年由于品牌力與營銷力不足,并無能力復制該模式,而目前已經具備該實力。

宏源證券則認為山西汾酒雖然在外省擴張方面不及其它酒企,但汾酒具有難以取代等特點,而且公司在今年前兩個月已經完成了省外市場全年擴張任務的20%-25%,因此山西汾酒的發展潛力巨大。

隱型白酒股值得期待

在釀酒板塊出現整體性走牛行情的同時,涉酒類上市公司亦不甘寂寞,甚至不乏沾“酒即漲”的現象,如順鑫農業、維維股份、凱樂科技(600260)一季度均出現了大幅反彈。

順鑫農業主營屠宰及白酒業務,其中白酒業務在公司2011年的總營業收入中占比33.03%。順鑫農業坐擁牛欄山及于2008年末收購的內蒙古寧城老窖兩大品牌,2011年分別取得營收23.85億元、1.15億元,凈利潤分別為1.87億元、230.6萬元。盡管寧城老窖并未完全釋放業績,但方正證券認為,順鑫農業將繼續深入推進“全蒙戰略”,加大內蒙古市場的開發力度,通過市場模式化運作,不斷提升產品覆蓋率,大北方區域銷售網絡體系初具規模,預計未來五年銷售收入達到10個億。航天證券指出,盡管順鑫農業2011年業績不及預期,但公司白酒業務因其具有較好的口碑和客戶粘性,未來依然是公司的盈利增長點。

除順鑫農業外,生產豆奶粉、動植物蛋白飲料的維維股份也經營酒類業務,公司于2009年10月斥資3.48億元收購湖北枝江酒業51%股權,后者擁有枝江大曲等著名品牌。收購枝江酒業之后,維維股份正式進軍白酒業,資料顯示,截至2011年上半年,酒類產品為維維股份貢獻了近20億元營業收入,占比約四成。

今年3月9日,維維股份宣布擬收購貴州醇,再度加碼白酒業務,該公告迅速被二級市場放大最終令維維股份連續漲停。業內人士預計,若維維股份成功收購貴州醇,則維維股份半數以上的營收將來自于白酒業務,屆時維維股份將徹底變成酒企。

從事塑料管材生產及房地產的凱樂科技也是隱形白酒股之一,該公司于2008年4月收購湖北八大名酒之一的黃山頭酒,經過2011年12月的增資,凱樂科技目前持有湖北黃山頭酒業有限公司79.01%的股權。財務數據顯示,白酒業務于2011年中期為凱樂科技貢獻的營收不足億元,在總營收中的占比為12.71%,不過該業務毛利率高達84.21%。從去年末的增資行為來看,凱樂科技有意擴大白酒的業務規模。

A股涉酒類上市公司并不止于前述三家,天音控股(000829)擁有章貢酒品牌,大湖股份(600257)參股德山酒業,而廣東明珠(600382)旗下有珍珠紅酒等,分析人士稱,隨著釀酒行業尤其是白酒行業景氣度的持續提升,將會有更多的上市公司涉足通過收購或參股的方式涉足釀酒行業。事實上,除上市公司之外,風投資本對酒類資產也頗有興趣,成龍牽手茅臺、姚明進軍赤霞珠干紅葡萄酒、平安信托入股湖北稻花香等就是典型案例。