暴跌不足慮 后市仍可期

2012-04-29 00:44:03趙迪

股市動態分析 2012年11期

趙迪

本周三,在溫家寶總理達中外記者提問接近尾聲時,A股市場突然展開暴跌,短短一個多小時的時間,上證指數暴跌超過80點,以2391點報收,全天下跌2.63%,收出了今年以來最大的一根陰線。對于未來市場走勢,投資者開始陷入迷茫,悲觀的市場人士認為今年以來的上漲行情已經結束,將重歸跌勢。但筆者以為,兩會傳遞出的更多是積極的信號,短期的暴跌既是一種情緒的宣泄,也是對兩個多月來上漲行情的修正。短期調整過后,A股市場將會迎來新一波的上升行情。

利空眾說紛紜皆不足慮

對于周三暴跌的原因,市場眾說紛紜,歸結起來無非以下幾個方面。

一是溫總理在記者招待會中提及,國內的房產價格遠遠沒有調整到合理位置,這就意味著房地產調控不可能出現松動,引發市場對于政策持續收緊的擔憂。

二是有外媒記者問及地方債務問題,盡管溫總理做出了客觀和積極的說明,但仍有市場人士揣測認為地方債務規模超出預期引發擔憂情緒。

三是上交所擬進一步優化大宗交易機制,延長大宗交易時間和降低大宗交易門檻,引發市場擔憂。

四是技術面,上證指數第三次挑戰2480點未能有效突破,引發技術性拋盤,最終導致暴跌。

五是期指本周五交割,空頭前期出現大幅虧損,有傳聞稱空頭大舉做空挽回點損失,拖累了現貨引發期現聯袂下跌。

盡管利空眾多紛紜,但筆者以為并沒有超出市場預期的實質性利空出現,兩會更多的釋放出的是積極的信號,短期利空因素帶來的是短期的調整,中長期而言并不足慮。

流動性拐點與低估值構成強支撐

我們認為,支撐市場最重要的因素仍在于已經出現的流動性拐點以及偏低的絕對估值。在此二者支撐下,市場調整空間有限。

2011年市場資金面緊張,A股市場跌幅較大。經過兩次下降存款準備金率后,資金面緊張局面得到緩解,并且傳遞出重要信號,2012年流動性不可能比2011年更緊張。只要流動性格局得到改善,指數的表現就不會像2011年那樣低迷。

二是從估值來看,不管是絕對估值還是想對估值都處于歷史低位。隨著流動性的釋放,經濟增速的低點有望在一季度出現,2012年上市公司業績同比仍有望出現一定幅度的增長。由于估值水平不會低于2011年的低點,因此指數在目前點位出現深幅調整的可能微乎其微。

此外,外圍市場強勁的走勢也將對A股市場構成支撐。A股市場最近兩年多的表現遠遠落后于美國市場。隨著二者估值水平的逆轉,A股市場的吸引力大幅上升,這也將限制后期的調整空間。如果以房地產為代表的周期性板塊在本輪調整中跌幅較深,短期也存在介入機會。

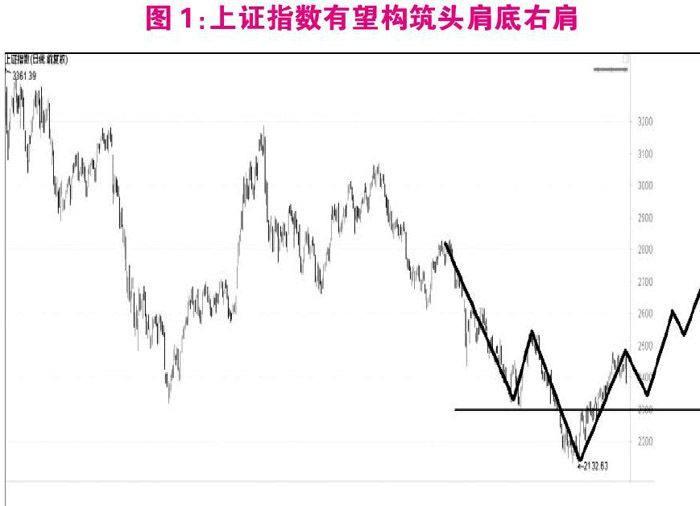

技術面:調整構筑頭肩底右肩

就技術面而言,筆者認為,A股市場持續多年的下跌趨勢已經扭轉,以上證指數來看,本周開始的短期調整是在構筑大型頭肩底形態的右肩,一旦構筑完畢,A股市場將展開新一輪上升行情(圖1),上證指數調整的目標點位在2300-2350一帶。就全年目標來看,筆者維持上證指數有望沖擊3000點的判斷。