牛熊決戰 在四月

2012-04-29 00:44:03程凱

股市動態分析 2012年11期

程凱

如果再給一次機會,2011年4月,您會選擇清倉離場嗎?回頭看,當然不會有任何猶豫。

好吧,不久您會再次做“同樣”的選擇題。2012年4月份我們將面臨一次艱難選擇——牛熊選擇。

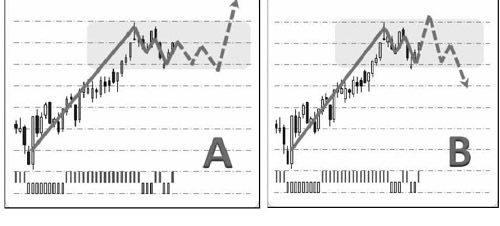

在做這道選擇題之前,3月份余下時間里,A股有兩種演變趨勢供選擇(見圖1)——選擇A(選擇向上)發生的概率要大于選擇B(選擇向下)。無論哪一種趨勢演變,3月最后一周前,指數處于2400-2500百點箱體震蕩的概率最高。從時間周期上看,真實突破箱體的時間發生在3月最后一周或4月第一周。上述預測基于我們多次驗證的智能系統AP的量化評估。

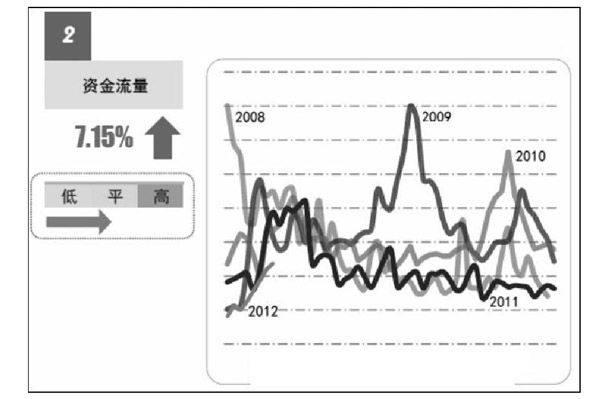

制約上證指數進一步向上拓展空間的原因:從資金流量跟蹤來看,環比增速下滑明顯(如圖2),目前維持在個位增幅(此前數周均維持在兩位數增幅),意味著短期市場缺乏驅動權重股的內生動力。同比增速,與過去四年比較,當前已經步入歷史中軸,倘若能夠維持當前水平,意味著中期市場仍具備繼續做多的市場氛圍與足夠充裕的市場機會。

就短期策略而言,由于指數單邊上漲趨勢基本完結,轉入橫向震蕩趨勢,投資重點應轉向與指數運行節奏“不同步”的中小盤個股,特別是創業板、中小板的主題投資類個股。值得注意的是,其中部分個股已經進入主升階段,賺錢效應將比前期更為明顯。因此,短期內不宜過于關注指數風險。

簡而言之,當下是抓住市場人氣未散精研個股投資機會的時候。至于牛熊之爭,留待4月讓市場來“自我確認”。

4月“牛熊魔咒”

過去十多年,每年四月份的漲跌基本決定了全年行情的走向——4月就是牛熊之爭的角斗場。

——2011年4月,指數下跌,2011年全年收跌。

——2010年4月,指數下跌,2010年全年收跌。

——2009年4月,指數上漲,2009年全年收漲。

——2008年4月,指數上漲,2008年全年收跌。

——2007年4月,指數上漲,2007年全年收漲。

——2006年4月,指數上漲,2006年全年收漲。

——2005年4月,指數下跌,2005年全年收跌。

——2004年4月,指數下跌,2004年全年收跌。

——2003年4月,指數上漲,2003年全年收漲。

——2002年4月,指數上漲,2002年全年收跌。

……

我從不“信仰”邏輯,只信任概率(邏輯基于假設,概率基于規律)。實盤經驗一次次證明,主觀推敲是靠不住的,基于歷史統計的概率推算從來都是靠譜的。這是為什么我常常能夠走在正確路上的原因。所以,提醒各位,請在辨析市場趨勢的時候,對市場“魔咒”給予足夠“尊重”。

綜上所述,3月份余下時間,“多關心個股,少關心指數”是策略首選。

4月如何演變?暫時沒有答案。不過,市場用歷史數據告訴我們,3月趨勢“尾巴”向上還是向下,從中期趨勢來看,一點不重要,不需要過于關注。把注意力轉移至4月是“明智之舉”。進入4月,我會提前對“結局”給出預測,信心不能當飯吃,準確預測需要的是數據分析進行確認。“站的近一些,才能看的更清楚”。

A股與經濟“脫鉤”是大概率

不斷膨脹的國家負債,迫使執政政府不斷調低赤字目標——赤字目標的縮水捆綁住了財政政策,終結了凱恩斯之路——告別凱恩斯,經濟增長陡然歸零,讓國家負債更顯沉重。這該死的循環一直持續……

有人喜歡用“再平衡”、“去杠桿化”等等詞匯來說明這一經濟現象。不過,我更愿意叫它“死亡螺旋”——在不斷循環中,經濟盤旋向下,落入“增長”陷阱而無力自拔。

旋轉,而非猝死。“死亡螺旋”會在2012年繼續,此刻,看不到盡頭。不過,這并沒有什么可怕!

國家債務的負累,會讓執政政府縮手縮腳,但這未必是件壞事。過去四年,個人債務向國家債務的轉移,已經使得私營部門手握充裕現金。這與2008年底的窘境截然不同。經濟增長的重任,只有交給了私營部門,才是真正“有含金量”的內生增長,而現在,基礎條件已經具備。

有一點很明確。我們依然運行在“危機邏輯”中,而并非“復蘇邏輯”。危機邏輯中,流動性數據是邏輯主線;復蘇邏輯中,經濟數據是邏輯主線。

丑陋的經濟數據與金融市場的繁榮并存,存在即合理。當前金融市場的表現只能說明流動性狀態,而并非經濟晴雨表。金融市場會為各大央行貨幣政策的寬松緊縮投票,但會漠視各國疲弱不堪的經濟數據。在危機邏輯中,這就是游戲規則。

歐債危機,未來半年會如何演變?2011年9月已經預言了三種結局。如果讀過這套文章,自然明白現在我們已然“虎口脫險”——歐洲的流動性危機“防火墻”建立,將虛擬經濟與實體經濟徹底割裂開來,打斷了實體經濟衰退向虛擬經濟的衍生傳導,令金融市場回歸平靜。混亂的違約以及退出歐元的風險正在減退。

四年來,美國私人部門的債務下降了1.6萬億美元,而公共部門的債務卻上升了近5萬億美元。若算上“兩房”7萬億美元的債務,美國聯邦政府的債務率接近150%。然而,四年前美國10年期國債利率為5%,如今為1.9%。

何以出現這種情況?錢都流進了虛擬經濟。沒有什么比美元、黃金、原油同步上漲,更能說明流動性充裕;沒有什么比美股、美債齊飛,更能說明資產“錯配”。

談回到A股。我不相信,中國經濟有什么“不同之處”;我也不相信,A股有什么“不同之處”。我認為:1、2012年中國經濟與A股“脫鉤”,是大概率事件。2、危機邏輯下,美元指數、美債收益率是全球金融市場的心臟——流動性風向標。中國央行貨幣政策能夠影響A股波段行情的強度,卻不能決定趨勢方向。這是2012年A股的“游戲規則”。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

第一財經(2021年6期)2021-06-10 13:19:08

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

Coco薇(2017年9期)2017-09-07 21:23:49

西部大開發(2017年7期)2017-06-26 03:14:00

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

大社會(2016年6期)2016-05-04 03:42:05

中國衛生(2015年7期)2015-11-08 11:09:38

汽車科技(2015年1期)2015-02-28 12:14:44