2012年全球礦業展望

2012-05-28 06:27:52閆衛東

中國礦業 2012年1期

閆衛東

(國土資源部信息中心,北京 100812)

歐美主權債務危機是全球金融危機進一步惡化的表現,全球經濟二次探底,進入深入調整之中。全球經濟格局發生重大變化,發達經濟體發展速度變慢,新興經濟體發展較快。伴隨全球經濟格局的變化,全球礦業格局也在悄然發生變化。中國、印度、巴西和俄羅斯等新興經濟體在全球礦業的比重增加,影響力逐步擴大,無論是生產、消費還是貿易。

2011年全球礦產勘查開發投入大幅增加,礦產品產量穩中有增,進出口貿易比較活躍,礦產品價格高位震蕩下行,稅費增加。盡管全球經濟不景氣,但礦業依然表現出經濟發展的中流砥柱作用,成為世界各國非常重視的產業,特別是資源比較豐富的國家,圍繞資源稅費進行的利益博弈和爭奪日趨激烈。非洲政局動蕩、日本核危機以及諸多海上油氣生產安全事故等不確定性因素、不可控性因素給全球礦業發展帶來較大的影響。

1 頁巖氣等非傳統礦產資源前景看好,銅、金等礦產勘探開發有望取得重大進展

2011年4月,美國能源信息署發布全球頁巖氣資源評估報告,全球頁巖氣技術可采儲量達5760萬億ft3以上,其中中國、美國、阿根廷分居前三位,分別為1275萬億ft3、862萬億ft3和774萬億ft3。中國和南美在全球天然氣中的地位由此得到大幅提升。在美國和加拿大,頁巖氣已實現商業性開發。2011年,中國和阿根廷也取得了重要的頁巖氣發現。阿根廷已推出提高井口價等政策措施大力開發該國頁巖氣,以緩解國內能源短缺。其他南美國家,如智利、烏拉圭等頁巖氣資源豐富而常規能源礦產短缺的國家也把頁巖氣作為勘查開發的重點。

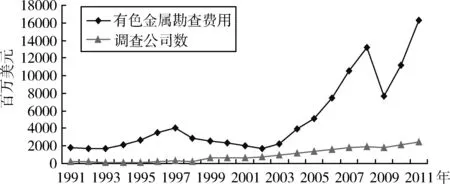

過去10年中,全球勘探開發投資大幅增長,創下歷史記錄。拉丁美洲是礦業投資最多的地區,而加拿大是勘查投資最大的國家,特別是黃金等礦產。金和銅是全球勘查投資最多的礦種,占全球有色金屬勘查投資的70%。1991~2011年全球有色金屬勘查費用見圖1。

盡管受到礦產品價格和資本市場大幅波動的影響,2011年礦產勘查投入依然強勁增長。據加拿大金屬經濟集團(MEG)統計,2011年全球礦產(包括賤金屬、貴金屬、金剛石、鈾和一些工業礦物,不包括鐵礦石、鋁土礦、煤和油氣)勘查費用較去年大幅增長50%,創下182億美元的歷史紀錄,較2011年增加了61億美元。

圖1 1991~2011年全球有色金屬勘查費用(數據來自MEG)

草根勘探所占比例在過去10年內持續下降,而后期階段和礦山(外圍及深部)勘探投資的比例在上升。主要原因是一旦找到礦,馬上就可以投入生產。另一方面,礦山勘探成本低,風險小。盡管后期階段和礦山勘探投資比例上升,并沒有在這些地方發現大規模的礦床,所以未來大多數金屬礦產產量增長受限。相對于后期階段和礦山勘探,草根勘探投入比例下降以及找礦周期的拉長意味著未來不可能取得足夠的新發現,從而也就不可能有足夠的礦山投入生產。

據澳大利亞Intierra公司統計,從2009年7月1日到2011年9月30日,勘探項目增長了一倍。其中稀土勘查項目增長了10倍,成為增幅最大的礦種。其次是鉬礦、銀礦、銅礦、鐵礦,而鎳礦、鈾礦項目增幅較小。加拿大勘查項目最多,其次是澳大利亞、美國和墨西哥。

加拿大、蒙古、巴布亞新幾內亞和印度尼西亞為全球銅金礦勘探開發的熱點國家。2011年,瓦菲戈爾普(Wafi-Golpu)金資源量已達到827t,銅達到900萬t,成為近年來發現的最重要金礦之一。其他資源量比較大的金礦有:埃克塞特資源公司(Exeter Resources)在智利的卡斯比奇(Caspiche)銅金礦項目,金936t;普雷修姆資源公司在加拿大的布魯斯杰克金銀礦,金644t;以及豪勇礦業公司(Intrepid Mines)在印度尼西亞圖姆龐比都(Tumpangpitu)斑巖型銅金礦,銅700萬t,金782t。

蒙古銅金礦勘探又有新的重大發現,環海資源公司(Voyager Resources)的呼和莫里特(Khul Morit)在2011年第四季度鉆探取得較大進展。公司認為其爆破角礫巖-斑巖成礦特征可與智利的巨大銅金成礦系統相比。即使在2011年冬季,公司的勘探工作也沒有停止,預計2012年能夠首次公布該項目資源量。呼和莫里特銅礦有可能成為繼奧尤陶勒蓋后又一個巨型銅礦。2012~2013年,蒙古最大銅礦奧尤陶勒蓋銅金礦山將建成投產,此后10年中,銅年均產量為55萬t,黃金20t,銀90~150t,還有鉬等副產品。2015年,高品位的雨果都梅特(Hugo Dummet)銅礦投產,到2019年,銅年產量將達到77萬t,金30t。2020年前,蒙古礦山銅產量有可能躋身世界前五位。

近10年來,全球礦山開發投資逐年增長,特別是2005年以后,增長速度加快。拉丁美洲仍然是全球礦業開發投資最大的地區,占1/3。2011~2015年,巴西礦業投資將達到685億美元,智利650億美元,秘魯400億美元。2012年秘魯礦業投資將達到120億美元。澳大利亞和加拿大是目前全球礦業投資最多的國家,每年吸引礦業投資分別占全球的1/10左右。

2 大宗礦產品供應緊張形勢趨緩,礦產品價格大幅波動

由于全球經濟恢復乏力,對能源原材料的需求總體變緩,礦產品供應緊張的局面得以改觀。能源原材料價格的大漲大落從側面反映了這一點。2011年上半年石油、銅和黃金等價格一路走高,下半年則呈現完全相反的走勢。

能源礦產中,由于日本福島核電危機的影響,鈾的需求減少,而對于煤的需求則有所增長,供應趨緊。由于美國、加拿大等國家頁巖氣的開發,天然氣供應格局發生重大變化,未來在世界能源中的比重會進一步增加。

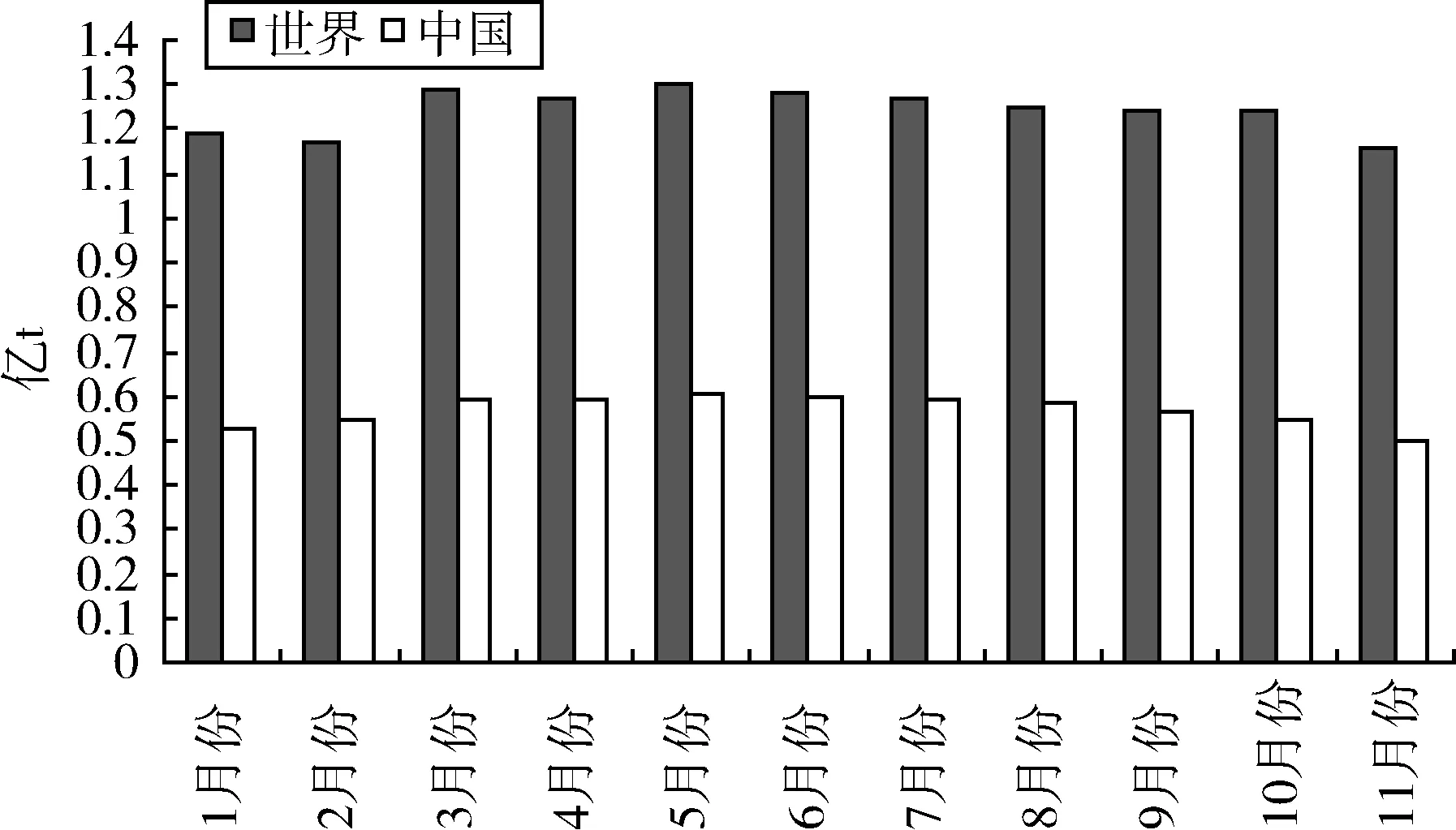

受到基礎設施投資的拉動,全球鋼鐵需求增長,產量增加,特別是在南美、非洲的一些國家,增幅比較明顯,如委內瑞拉、智利等國。2011年前11個月,全球粗鋼產量為13.7億t,同比增長7.4%,其中中國產量為6.31億t,占世界的46%,同比增長9.8%;南美洲產量為4480萬t,同比增長10.8%。2011年世界/中國粗鋼月度產量變化趨勢見圖2。

圖2 2011年世界/中國粗鋼月度產量變化趨勢

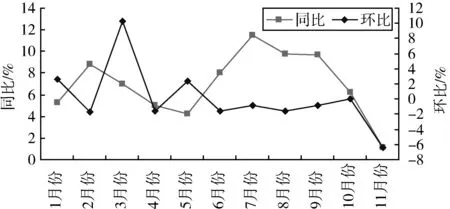

2011年全球粗鋼產量變化趨勢見圖3。從月度上看,全球粗鋼產量在5月份單月產量達到高峰后逐月下降,到11月份降幅超過10%。如果這種趨勢不能得到扭轉,那么2012年粗鋼產量有可能下降。中國粗鋼產量左右了全球粗鋼產量的走勢。5月份,中國粗鋼產量超過6000萬t,創下歷史最高水平。隨后產量逐月下降,到11月份,產量只有4990萬t,與5月份相比下降17%。如果這種下滑趨勢繼續保持下去,那么2012年中國粗鋼產量有可能回到2010年的水平,2011年將成為轉折之年。盡管如此,2011年中國全年粗鋼產量將超過6.7億t,創下歷史最高水平。

圖3 2011年全球粗鋼產量變化趨勢

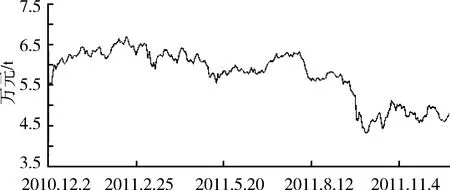

由于丘基卡瑪塔、埃斯康迪達等巨型銅礦適于露天開采的銅礦儲量耗竭,品位下降,開采成本上升,世界第一大銅礦生產國智利的銅礦產量下滑;由于受到社區反對,世界銅第二生產國秘魯的一些大型銅礦項目無法按照計劃正常進行,未來全球銅供應將出現緊張局面。2011年銅礦價格走勢見圖4。據國際銅研究小組(ICSG)預測,2011年全球銅將出現20.1萬t的缺口,2012年則達到25.6萬t。但是2013年則可能出現供需基本平衡。智利全國礦業協會預測,2012年全球銅缺口也在20萬t以上。

全球鉛鋅產量將處于略為過剩狀態,主要是因為來自中國、印度、愛爾蘭、墨西哥和俄羅斯的產量增長。

高速鐵路、油氣管道、汽車和輪船等對特殊不銹鋼的需求增長,將帶動對稀有金屬,例如鈦、鈮和釩等的需求。根據預測,由于對高強度、高韌性和良好焊接性能不銹鋼需求的增長,未來對鈮的需求將以10%左右的速度增長。

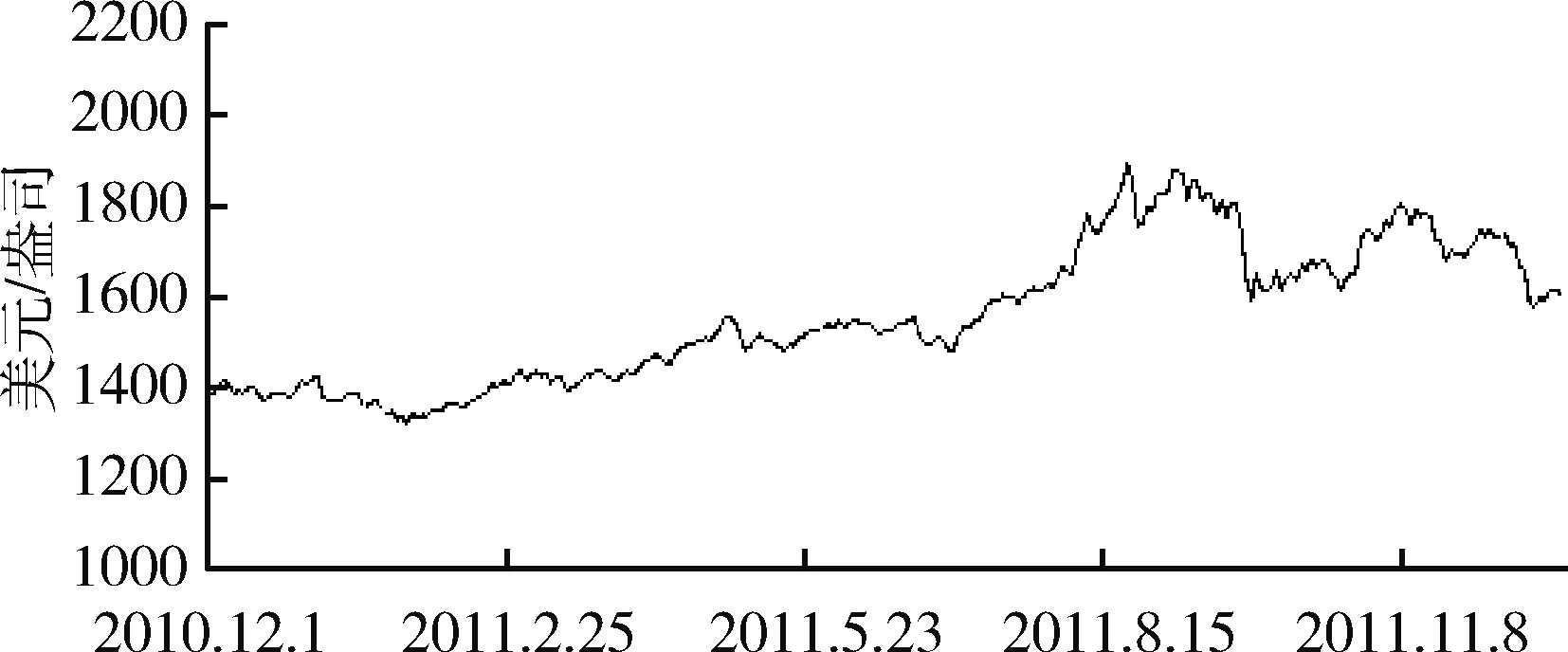

2011年黃金價格持續走高,連創歷史紀錄。2011年黃金價格走勢圖見圖5。下半年以來,由于受到投資需求下降的影響,價格出現大幅震蕩,逐波下跌,與8月份的最高價相比,已經跌去10%。如果2012年歐美債務危機風險逐步釋放,經濟趨穩,持有美元的需求增加,那么黃金還會有進一步向下調整的可能。

圖4 2011年銅礦價格走勢(根據Infomine資料修改)

圖5 2011年黃金價格走勢(根據Infomine資料修改)

由于對稀土市場前景看好,上半年在投機資本的炒作下價格出現大幅度上漲,但在下半年,伴隨其他礦產品價格的波動,稀土價格也出現暴跌。從長期看,受電動汽車、風力發動機、變頻空凋等新的消費市場帶動,對稀土的需求量會保持較高幅度的增長。在這種情況下,一些稀土資源大國,如美國、澳大利亞、俄羅斯、巴西等國會逐漸開發國內的稀土資源,加大市場的供應,稀土供不應求的局面會得到改觀,稀土價格會逐步趨于穩定,回歸到真實的價格水平。

3 礦業公司并購和礦山資產爭奪升級,跨國糾紛期待國際仲裁機構解決

根據安永統計,2011年上半年,全球礦業并購額達到960億美元,估計全年將達到1200億美元規模。2011年全年共有金并購案544宗,較2010年的483宗增長19%,但是并購額只有112億美元,低于2010年的182億美元。全球對于重要礦山資產的爭奪更為激烈,已經到了不計成本的地步。

中國五礦在2011年4月提出以65億美元收購埃奎諾克斯(Equinox)公司,但是最終加拿大巴里克公司卻以77億美元的高價收購了該公司。對此,加拿大艾芬豪公司總裁羅伯特·弗里德蘭深為不解,認為巴里克花了1.4倍的價格。究其原因,埃奎諾克斯在贊比亞的盧姆瓦納(Lumwana)銅礦和沙特目前最大的銅礦賽義德山(Jabal Sayid)銅礦是巴里克購買埃奎諾克斯公司最大的動力。

2011年2月份,委內瑞拉宣布取消加拿大克里斯托雷克斯公司(Crystallex)公司與CVG共同開發克里斯蒂娜(Las Cristinas)金礦的經營合同。隨后,克里斯托雷克斯公司(Crystallex)向世界銀行國際投資糾紛調解中心(ICSID,International Centre for Settlement of Investment Disputes)提出仲裁請求。

2011年10月份,智利國家銅礦公司(Codelco)公司宣布將行使期權購買英美公司智利南方公司在該國中部銅礦資產的49%股份,其中包括洛斯布朗西斯(Los Bronces)銅礦、埃爾索爾達多(El Soldado )銅礦和查格雷斯(Chagres)冶煉廠。洛斯布朗西斯銅礦緊挨Codelco公司的安迪納銅礦,2009年新發現洛斯蘇爾法托斯(Los Sulfatos)和圣恩里克莫諾里托(San Enrique Monolito)銅礦床,前者為近20年來在智利發現的最大銅礦。上述期權每三年可行使一次,2012年1月份為行使期權的一次良機。但是此后不到一個月,英美公司宣布將上述銅礦資產的24.5%股份以53.9億美元的價格轉讓給日本三菱公司,并聲稱將繼續出售股權。這筆交易被Codelco認為是阻止其行使期權購買全部股權,因此引起了智利國內上下強烈反對。智利法院授予Codelco一項禁令,禁止英美集團繼續出售其在智利中部銅礦資產股份。而英美公司則反將Codelco告上法庭,指責其違反合同,損害了公司利益。2012年這場糾紛如何解決,拭目以待。

智利安托法加斯塔礦產公司和加拿大巴里克黃金公司也有可能向國際仲裁機構起訴巴基斯坦俾路支省政府。原因是俾路支省政府拒絕給安托法加斯塔和巴里克各占50%股份的特提斯銅礦公司頒發位于該省的雷克迪克銅金礦采礦證。由于考慮到該項目開發價值大,所以開始時安托法加斯塔希望能夠通過對話解決。但是,如果未來幾個月內不能達成協議,公司將根據法國或英國法律尋求國際仲裁。安托法加斯塔公司認為,當局拒絕為特提斯公司頒證不但違反了俾路支省政府從2002年開始實施的礦業法規,同時也損害了查蓋山勘探合資協議規定的特提斯公司的權益以,同時也觸犯了巴基斯坦法律。

赴境外勘查開發的中國企業越來越多,難免會遇到資產糾紛,如何充分運用法律武器,保護自己的利益不會受到損害,是需要認真思考和對待的問題。

4 資源民族主義成為全球礦業最大挑戰,提高稅收是最主要手段

資源民族主義成為目前礦業面臨的巨大挑戰之一:稅收和權利金政策調整,政府提高項目股權比例,甚至取消礦業權。一些國家對礦法進行了修改,目的是讓政府從礦產財富中獲得更多的利益。據安永統計,2010~2011年,至少有25個國家已經或者表示將通過提高稅率或權利金水平增加政府收入。根據目前的礦產品價格,稅率平均已經增長了5%。安永在報告中指出,資源民族主義給全球礦業帶來了巨大的成本壓力,將影響目標投資國的選擇。

作為礦業改革的一部分,巴西政府計劃將礦業權利金提高一倍,屆時整個礦業稅收增加100%。根據目前的法律規定,在巴西經營的礦業公司必須按照凈收入的0.2%~3%上繳權利金。其中鋁土礦、錳、巖鹽和鉀鹽按照3%征收,鐵礦石、化肥用礦產和煤按照2%征收,金按照1%征收,寶石、彩石、碳化物和貴金屬按照0.2%征收。6月份,巴西參議院批準了一項要求鹽下油田權利金必須在各州之間進行平均分配的修正案。根據上述法案,油氣盆地所在的州收繳的權利金必須上交給聯邦政府,通過國家財富基金進行分配。

秘魯新總統烏馬拉簽署實施三個新的法案,將礦業部門總體稅率則從38.5%上升至42.7%。新法案實施后,政府每年將從礦業公司手中增加10.8億美元的收入,這筆資金將用于改善秘魯最貧困地區的基礎設施。其中新權利金制度將根據營業利潤征收,根據營業利潤率的不同而按照1%~12%收取,而目前的權利金是按照銷售收入的1%~3%征收。特別礦業稅有17個稅級,根據營業利潤率按照2%~8.40%征收。利潤率在0~10%的按照最低標準征收,而利潤率在85%以上的按照最高標準征收。第三個法案針對持有固定合同的公司,按照營業利潤率的4%~13.1%征收。新稅制將把沒有固定合同公司的稅收水平從42.8%提升至46.5%,而擁有固定合同的公司稅率則從35.6%上升至40.2%。

2012年澳大利亞將開始征收礦產資源租賃稅,未來三年單此稅項就將為政府帶來111億澳元的收入。這項稅收制度不但遭到礦業公司的反對,也遭到來自州政府的抵觸。新南威爾士州和西澳州不顧聯邦政府警告,同時宣稱將提高權利金稅率,以減少礦產資源租賃稅帶來的損失。普遍認為,實施礦產資源租賃稅將大大削弱澳大利亞的礦業投資環境。另外,澳大利亞計劃明年7月開始征收碳稅,并在三年后實行碳排放權交易計劃。一些澳大利亞人認為,碳稅將給每個澳大利亞公民帶來4萬澳元的稅賦,不能讓環境變好,卻能將經濟搞糟。

5 世界經濟下行風險加大,全球礦業或將伴隨經濟進行調整

據國際貨幣基金組織(IMF)預測,2012年全球經濟增長率將從2010年的5%以上降至4%。發達經濟體的GDP增長率將從2011年的1.5%微幅增至2%,而新興和發展中經濟體的增長率則可能降至6%左右。全球經濟復蘇的不確定性進一步增加,下行風險加大。全球經濟需要進行包括貿易和需求在內的再平衡,才能實現經濟的復蘇和強勁增長。

筆者認為,歐美等發達經濟體出現的金融危機是其包括制造業在內的產業競爭力下降造成的,而產業競爭力的恢復和提升不是短期所能實現的,需要長期的過程。而產業競爭力重塑需要金融、政策和科技等諸多方面的支撐,在一個習慣于依靠高科技和強勢貨幣等“虛擬經濟”維持高收入、高福利和高消費的環境中,恢復產業競爭力會面臨巨大的困難,或者說已幾無可能。所以,在這種情況下,如果發達經濟體不能在高科技領域實現開放式發展,不能有效地限制高福利支出,那么其經濟前景不容樂觀。

中國和印度兩個合計人口占全球1/3的國家,經濟發展前景較好。2011年,中國人均GDP接近5000美元,2012年有望達到5400美元,已經進入中等收入國家水平。而印度人均GDP在2008年超過1000美元后,經濟也進入快速增長周期,預計2012年人均GDP能夠超過1400美元。中國和印度兩個人口最多的國家同時經濟高速增長,很大程度上抵消了歐美等發達經濟體下滑對全球經濟帶來的沖擊。從中期來看,巨大的國內需求會帶動兩國經濟持續穩定發展。但從短期看,貨幣升值、勞動力成本上升和出口貿易受阻在一定程度上將給經濟發展帶來不利影響。

2012年為大選之年,對于中國和世界而言,都是非常關鍵的一年。預計不會有激進的經濟政策推出,經濟政策會保持不變,或許有小的調整。因此2012年是全球經濟調整過渡之年。伴隨經濟的調整,全球礦業或將進入調整周期,這種調整或許類似2009年只有一到兩年的時間,如果是短期調整,那么2013年后,全球礦業會進入另外一個3~5年的增長周期。