我國新能源汽車減排潛力及成本分析

2012-06-01 06:02:08

節能與環保 2012年8期

1 新能源汽車發展現狀

我國已成為世界第一汽車產銷國,2000年我國汽車保有量為1609萬輛,到2010年底突破7700萬輛,10年間增長了近4倍,在今后較長一段時期我國汽車保有量還將保持快速增長勢頭,預計到2020年將超過2億輛,由此帶來的能源安全和環境問題將更加突出,產業技術轉型升級壓力巨大。目前,通過實施乘用車燃料消耗量限值標準,應用先進內燃機、高效變速器、輕量化和優化設計等節能技術,我國汽車平均油耗已經逐步降低。新能源汽車進入市場將極大地促進傳統汽車產業的技術升級。

我國從“十五”時期開始實施新能源汽車科技規劃,形成了以純電動汽車、混合電動汽車、燃料電池汽車為“三縱”,以多能源動力總成控制系統、驅動電機及其控制系統、動力蓄電池及其管理系統為“三橫”的電動汽車布局。

國家近年來出臺了一系列新能源汽車產業規劃及扶持政策,其中,2009年初出臺的《汽車產業調整和振興規劃》提出至2011年要形成50萬輛純電動、充電式混合動力和普通型混合動力等新能源汽車產能,且新能源汽車銷量占乘用車銷售總量的5%左右;《關于開展節能與新能源汽車示范推廣試點工作的通知》啟動了節能與新能源汽車的試點工作,重點在北京、上海、重慶等13個城市的公共服務領域開展,截至2009年底,5000多輛新能源汽車已在這13個城市示范運行;2010年《關于擴大公共服務領域節能與新能源汽車示范推廣有關工作的通知》,將節能與新能源示范推廣試點城市由13個擴大到20個;財政部于2009年1月和2010年5月出臺了公共和私人購買新能源汽車財政補助辦法,促進新能源汽車向乘用車領域的擴展。在國家政策大力支持下,在電池性能與壽命、充電基礎設施建設、充電標準方面都在不斷突破和完善;上汽、長安、北汽、比亞迪、奇瑞等國內汽車生產企業在“電氣化”應用上積極投入,截至2010年底,共有54家汽車生產企業的190個車型列入《節能與新能源汽車示范推廣應用工程推薦車型目錄》,2010年以上車型年產量為7181輛。

2009年,我國新能源汽車銷量9800輛,且以公共交通系統用車為主(5000多輛);2010年,我國新能源汽車銷量為1萬輛左右。預計近期公共服務領域仍是新能源汽車的主要市場,私人購車補貼政策對個人市場的拉動是積極的,但推廣速度不會太快。未來幾年,我國新能源汽車市場仍將是混合動力汽車與充電式電動車并行發展的模式,公共服務領域的公交客車、出租車等將是主要推廣市場。

2 新能源汽車主要類型

按照發改委公告定義,新能源汽車包括五大類型:混合動力電動汽車(HEV)、純電動汽車(BEV,包括太陽能汽車)、燃料電池電動汽車(FCEV)、其他新能源(如超級電容器、飛輪等高效儲能器)汽車等。目前有可能規模化應用的新能源汽車是混合動力汽車和純電動汽車,燃料電池汽車尚處于研發和運行試驗階段,技術未完全成熟,因此本文重點討論混合動力汽車和純電動汽車。

2.1 混合動力汽車

混合動力汽車是指具備兩個以上動力源,其中一個可以釋放電能的汽車。混合動力汽車按混合方式不同,可分為串聯式、并聯式和混聯式三種;按混合度(電機功率與內燃機功率之比)的不同,又可分為微混合、輕度混合和全混合三種。其中外掛式皮帶驅動起動/發電(BSG)式是微混合動力汽車的典型結構,其電機功率一般僅2~3千瓦,依賴發動機的停車斷油功能,可節約燃油5%~7%;在發動機曲軸后端加裝一個電動/發電型盤式電機(ISG)是輕度混合動力汽車的典型結構;具有純電力驅動功能的可作為全混合或混聯式混合動力汽車的典型。豐田公司的普銳斯轎車即屬于這類全混合汽車。目前我國若干汽車企業研制的混合動力汽車,大多采用ISG輕度混合或BSG微混合方案,主要是考慮這二種方案的技術難度較小,生產成本也較低。但是研究表明,混合動力汽車的節油率幾乎與汽車功率的混合度和汽車的生產成正比上升。因此,從長遠來看,研制全混合電動汽車是一種必然趨勢。

混合動力汽車與目前的汽油車相比,能降低燃油消耗25%~50%,是當今最具實際開發意義的低排放和低油耗汽車,但其成本比同類汽油車高30%左右。城市公交車方面,混合動力客車在城市工況下約能節油15%,但整車成本增加了30%左右。同時,由于擁有兩套動力系統,混合動力汽車的日常維修維護費用較普通柴油車高一些。

以豐田普銳斯汽車為例,在我國實測其不同工況下的油耗結果顯示,各種工況下的平均節油率為39.6%,平均百公里可節油3.07升。以93號汽油價格7.5元/升計算,每百公里可節省油費23元,行駛20萬公里也僅省油費4.6萬元,顯然不足以抵消購置混合動力汽車所增加的費用。據中國汽車工業協會統計,2006年一汽豐田普銳斯銷量僅為2152輛,占全國乘用車總銷量的0.04%。但隨著政府財政補貼政策的大力支持,這一情況會有所好轉。

2.2 純電動汽車

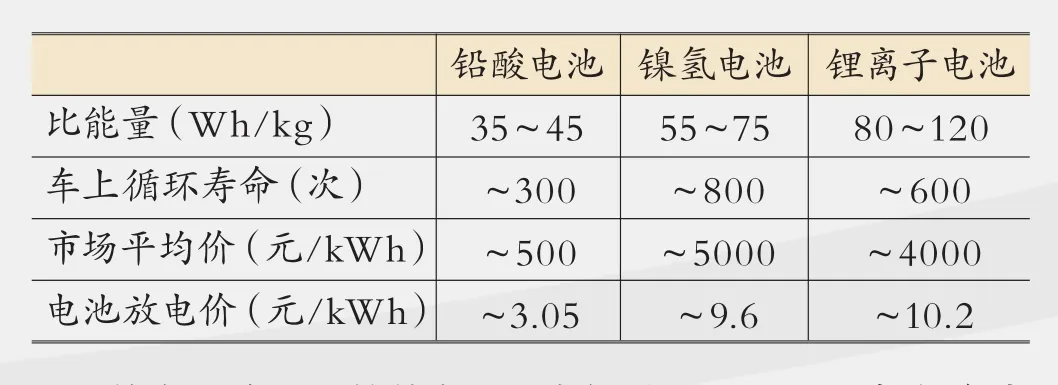

純電動汽車是指完全由動力蓄電池提供電力驅動的電動汽車,目前采用的鉛酸電池、鎳氫電池和鋰離子電池,它們已達到的實際性能指標和市場平均價格,如表1所示。根據實際裝車時的循環壽命和市場價格,可估算出電動汽車從各種動力電池上每取出1千瓦時電能所必須付出的費用。計算時,假設電池最高可充電荷電狀態(SOC)為0.9,放電SOC為0.2,即實際可用的電池容量僅占總容量的70%;由電網供電價為0.5元/千瓦時,電池的平均充放電效率為0.75。

表1 各種電池的主要性能/價格參數

從表1可知,雖然從電網取電僅需0.5元/千瓦時,但充入電池,再從電池取出,鉛酸電池每提供1千瓦時電能,價格為3.05元,其中2.38元為電池折舊費,0.67元為電網供電費,而從鎳氫電池中每提供1千瓦時電能,費用為9.6元,鋰離子電池為10.2元,即后兩種先進電池供電成本是鉛酸電池的3倍多。

目前推廣的純電動汽車多使用高性能的鋰電池,如錳酸鋰和磷酸鐵鋰電池,容量為300安時左右,理論續駛里程可以達到150~200公里,但在城市工況和使用空調的情況下,續駛里程將大打折扣。如果用作大城市公共汽車,年運營公里超過5萬公里,則需2~3年更換1次電池,電池成本占整車成本的1/3左右。

以城市公交車為例,純電動汽車每百公里平均電耗約為130千瓦時,按照我國較發達地區火電平均發電煤耗320克標煤/千瓦時計算,每公里能耗約為420克標煤,與同等規模的柴油車(37升/百公里)不相上下。但如果計算燃料成本,柴油車百公里成本約為260元(按7元/升計算),而純電動汽車僅為130元(按電價1元/千瓦時計算),比柴油車節省50%。如果按照谷時段電價計算,電動汽車的燃料成本將更低。另外,由于沒有內燃機系統,電動汽車的日常維修維護費用也較柴油車低。

在目前的發電效率和電源結構下,電動汽車的能耗水平與柴油車相差無幾;就溫室氣體排放而言,雖然電動汽車在運營階段是零排放,但如果考慮到發電過程中的排放(按排放強度860克/千瓦時計算),則CO2排放強度約為1.12千克CO2/公里,比普通柴油車的排放強度(約0.93千克CO2/公里)還高20%。如果未來發電效率和電源結構能有較大改觀,電動汽車的排放強度將好于柴油車。

3 減排潛力及成本分析

3.1 減排潛力分析

根據《節能與新能源汽車產業發展規劃(2011-2020年)》,到2020年,新能源汽車保有量達500萬輛,以混合動力汽車為代表的節能汽車產銷量達300萬輛;到2015年,純電動汽車和插電式混合動力汽車市場保有量達到50萬輛以上。

假設到2020年新能源汽車保有量達到500萬輛,其中混合動力汽車300萬輛,混合動力汽車分類型包括,私人小汽車220萬輛,出租車50萬輛,公交車30萬輛,按每輛小汽車平均燃料消耗量水平為10升/百公里,年行駛里程1萬公里,出租車年營運里程10萬公里,每輛公交車平均燃料消耗量水平為50升/百公里,年營運里程8萬公里計算,混合動力汽車相比傳統汽車節能35%,則可節能783萬噸標煤,相當于減少CO2排放1644萬噸。

其余200萬輛為純電動汽車,包括私人小汽車180萬輛,出租車10萬輛,公交車10萬輛,按每輛小汽車平均燃料消耗量水平為10升/百公里,每輛電動小汽車平均燃料消耗量水平為25千瓦時/百公里,年行駛里程1萬公里,出租車年營運里程10萬公里,每輛公交車平均燃料消耗量水平為50升/百公里,每輛電動公交車平均燃料消耗量水平為120千瓦時/百公里,年營運里程8萬公里計算,采用熱當量系數0.1229進行折算,則可節能586萬噸標煤。就排放而言,雖然電動汽車在運營階段是零排放,但要考慮到發電過程中的排放,采用電力排放因子0.814千克CO2/千瓦時進行折算,替代后可減少CO2排放307萬噸。

因此,2020年,我國新能源汽車推廣共可節能1369萬噸標煤,相當于減少CO2排放1951萬噸。

3.2 減排成本分析

減排成本方面,按小汽車平均燃料消耗量水平為10升/百公里,混合動力汽車相比傳統汽車節能35%,按年行駛里程1萬公里計算,可減少CO2排放0.8噸,但其成本比同類汽油車高30%左右,約6萬元,若汽車壽命期為10年,則可估算出減排1噸CO2成本為7500元;純電動小汽車百公里電耗為25千瓦時,按年行駛里程1萬公里,采用電力排放因子0.814千克CO2/千瓦時進行折算,與同類普通汽車相比,可減少CO2排放0.26噸,但其成本包括更換電池的費用比普通汽油車高約10萬元左右,若汽車壽命期為10年,則可估算出減排1噸CO2成本為38461元。可以看出,目前電動汽車的減排成本非常高,是混合動力汽車減排成本的5倍,因此,應加大技術研發力度,促進新能源汽車產業化發展,降低電動汽車的銷售價格和使用成本,并盡快建立起相關配套的充電等基礎設施。

值得注意的是,新能源汽車的排放強度取決于我國發電效率和電源結構是否能有較大改觀。估計2020年我國非化石能源發電量占全國電力需求的比重能達到30%以上,煤電裝機比重下降到60%以下,單位發電CO2排放量有可能降低到600克/千瓦時左右。未來非化石能源電力的大規模發展可以促使電動汽車等成為減少溫室氣體排放的重要手段。

4 結論及政策建議

新能源汽車的發展還面臨許多制約因素:新能源汽車成本與傳統汽車相比高出很多,沒有形成成熟的自我循環的盈利模式,混合動力比傳統汽車成本高出30%~40%,純電動汽車比傳統汽車成本要高出40%~50%,燃料電池汽車高出100%。新能源汽車普及還面臨基礎設施的制約,充電站、加氫站建設需要大量投入。新能源汽車技術路線還存在不確定性。因此,新能源汽車仍將處于試點示范階段,大規模推廣尚需時日。

國家近期出臺的相關規劃、技術目錄等都將推廣混合動力汽車、純電動汽車作為交通領域技術節能的主要措施。如《交通運輸“十二五”發展規劃》中對技術節能提出要求:“積極采用混合動力汽車、替代燃料車等節能環保型營運車輛;鼓勵使用天然氣動力和電動車等節能環保型城市公交車;開展混合動力、電能出租汽車試點工作”。國家重點節能技術推廣目錄(第二批)中提出的交通領域的節能技術為:“汽車混合動力技術,單臺混合動力汽車平均增加投資5萬元,單位節能量為0.71噸標煤/車·年;純電動汽車動力技術,單臺純電動汽車平均增加投資10萬元,單位節能量為1.43噸標煤/臺·年(替代燃油)。

《節能與新能源汽車產業發展規劃》明確提出,從2011到2020年的10年間,中央財政將投入1000億元用于扶持新能源汽車產業。其中,500億元為節能與新能源汽車產業發展專項資金,重點支持關鍵技術研發和產業化,促進公共平臺等聯合開發機制;300億元用于支持新能源汽車示范推廣;200億元用于推廣混合動力汽車為重點的節能汽車。此外,配套了詳細的財稅政策。未來10年,購買純電動汽車、插電式混合動力汽車將免征車輛購置稅。

相比傳統小汽車,單臺混合動力汽車平均需要增加投資5萬元,單臺純電動汽車平均需要增加投資10萬元,按照《節能與新能源汽車產業發展規劃》要求,2020年新能源汽車保有量達500萬輛,其中混合動力汽車300萬輛計算,相比傳統汽車需要增量投資3500億元,《規劃》提出的300億元用于新能源汽車示范推廣和200億元用于推廣混合動力為重點的節能汽車,共500億元的扶持資金僅占增量投資的1/7,支持力度遠遠不夠,需要在政策上進一步加大對新能源汽車的補貼力度。主要措施為:一是政府應制定對新能源汽車持續、全面性的激勵政策,除公交車外,逐步在燃油消耗量大、節能效果明顯的出租車等行業推廣電動、混合動力等新能源汽車;二是政府部門應帶頭購買和使用新能源汽車;三是通過減免汽車消費稅、購置稅和提供購車補貼,鼓勵個人和企業購買新能源汽車。

此外,還要加強對新能源核心零部件體系包括整車控制技術、電機驅動系統技術、電池系統技術、動力耦合技術、發動機及變速箱控制技術等的研發和產業化示范;加大新能源汽車的配套設施建設;在研發和生產環節對新能源汽車實行稅費優惠,支持企業或行業協會加強技術標準建設、共性關鍵技術攻關等。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06