基于投入產出核算的制革企業環境經濟效益實證研究

2012-06-05 08:13:28陜西科技大學馮俊華

財會通訊 2012年2期

陜西科技大學 馮俊華 田 程

近年來國家大力開展節能減排工作,并不斷完善環境保護政策法規,使得許多大中型企業的管理者越來越深刻地意識到低碳環保的重要性,紛紛開始采用清潔生產來降低能耗,減少污染排放。然而,在企業的會計核算中,并沒有對企業的環境成本進行系統計量,也缺乏對環境經濟效益的分析。為了將企業環境成本量化,并分析環境成本與經濟效益之間的關系,本文將運用投入產出分析方法對其展開研究。

一、企業綠色投入產出模型

投入產出法是美國著名經濟學家瓦西里·列昂惕夫,在20世紀30年代提出的一類經濟數量分析方法,它以棋盤式的平衡表來反映產品生產和分配兩個過程相互交織情況,形成了所有部門間相互消耗和相互提供產品的內在聯系。使用投入產出模型核算企業環境成本,不僅可以得知生產過程中自然資源的消耗、污染物的產生、污染的治理與防護等情況,還能用數據反映企業生產經營對環境的影響,有助于管理者制定合理的生產結構,對生產規劃和產品結構進行有效調整。

(一)模型基本假設 每個生產部門只生產一種產品,投入結構是單一的,每個部門產品是不能相互替代的;

每個部門的投入與產出呈現簡單的比例關系,而且僅限于本部門內,與其他部門無關;

若是用投入產出法來對未來進行預測,需假定在一定時期內投入結構的技術水平不變。

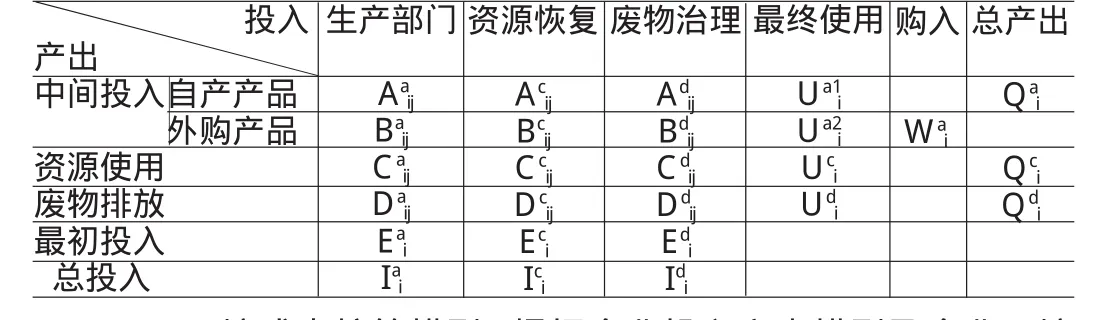

(二)綠色投入產出表 企業綠色投入產出表包括企業生產中的全部物料、自然資源和能源物質的輸入與輸出情況。

如表1所示,A、B、C、D分別代表自產產品,外購產品,資源使用和廢物排放。E代表最初投入量,I代表總投入量。

表1 綠色投入產出表

(三)環境成本核算模型 根據企業投入產出模型及企業環境成本支出的幾種形式,確立企業環境成本核算模型如下:

式中Cdi為某種污染物所引起的資源降級成本,βi為污染物消除比例。

式中Cei為自然資源維護成本,nci為恢復部門恢復某種資源時包括固定資產折舊部分的最初投入。

污染物治理成本用Cdi表示,其中ndi為治理部門治理某種污染物時包括固定資產折舊部分的最初投入。

二、環境經濟效益評價指標

經濟效益是企業在從事經濟活動中,消耗一定量的勞動資源所得到的物質效用和經濟收益。企業的生產經營中需要投入物質資料,也會得到收益,收益和投入的比較就是經濟效益,也只有企業“環境效益產出”大于“環境成本投入”才有經濟效益。

本文涉及的環境成本包括資源耗減成本,資源降級成本,資源維護成本以及污染物治理成本四方面的內容。其中資源耗減成本和資源降級成本表示企業生產過程中由于環境負荷而引起的成本,后兩者則是企業為環境保護所投入的相關費用。考慮到不同類型的環境成本對企業經濟效益影響不同,結合環境指標與財務指標,確定環境經濟效益評價指標如下:

環境效率,是指企業生產經營過程中資源環境消耗量與企業經營利潤的比值。其中資源環境消耗量由投入產出法核算出的環境耗減成本與資源降級成本之和表示,企業經營利潤由財務報表中的利潤總額表示。該指標反映了生產經營中單位環境消耗對企業利潤的影響,為企業綠色生產的效果量化提供了新的思路,也可為優化產品生產結構等相關決策提供一定參考。

環境效率=企業經營利潤/資源環境消耗

環保投資貢獻率,是指企業的環保收益與環境保護成本的比值。其中環保收益包括企業生產成本的節約,資源消耗的節省,環境排污的削減。環境保護成本為綠色投入產出模型中核算的資源維護成本以及污染物治理成本。

環保投資貢獻率=環保收益/環境保護成本

結合環境效率與環保投資貢獻率來分析環境成本與經濟效益之間的關系,可以反映企業環境資源消耗與企業盈利之間的相互聯系,也可以反映企業的環保投入與收益之間的相關情況。

三、企業環境經濟效益的實證分析

基于對溫州皮革企業的實地調研,發現溫州制革企業相比于其它的制品企業、后續加工企業而言對環境的污染較重,其環境成本占據了生產成本的很大比重。

本文選擇一家具有代表性的大型制革公司,采用該公司2007年~2009年生產經營的調查數據,來分析環境成本與經濟效益二者關系。

(一)基于綠色投入產出模型的環境成本核算 首先,采用該公司2009年的生產經營數據來編制企業綠色投入產出表,如表2所示。

表2 2009年企業綠色投入產出表

設:每萬噸自然資源的恢復費用為4.35萬元。自然資源恢復比例為20%;各種污染物消除比例為15%;每萬噸污染物的治理費用分別為:工業廢水12萬元,固體和污泥100萬元,廢氣為86萬元。由此,可得出公司的各項環境成本如下所示。

資源耗減成本:Cc=101.31*4.5*(1-20%)=352.57

資源降級成本:Cd=(84.88*12+1.5217*100+0.0755*86)*(1-15%)=1000.64

資源維護成本:Ce=0.639*4.35+138.78+28.16+0.62+276=446.34

污染物治理成本:Cw=0.4*12+0.065*100+0.0044*86+413.5+53 2.6=957.86

以此類推,結合企業調查中2008年,2007年的相關數據資料,可計算出兩年的環境成本分別如表3所示:

表3 2007、2008年企業環境成本(萬元)

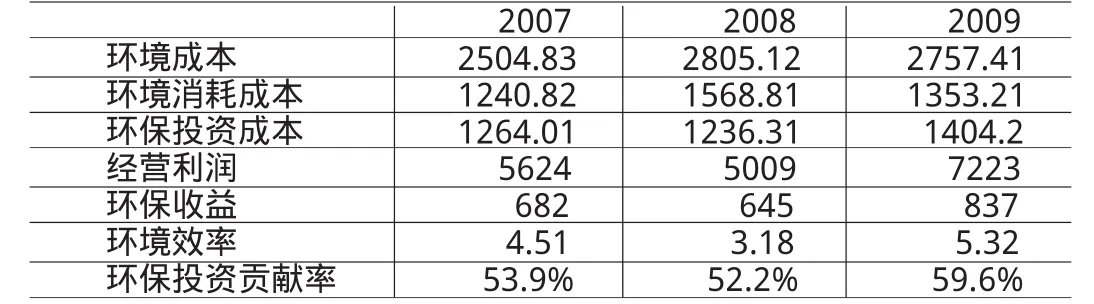

(二)環境成本與經濟效益相關性分析 依據該企業環境成本的內容,結合企業的財務數據,分別可以算出計算企業2007、2008、2009年環境效率和環保投資貢獻率,現將環境成本各部分內容與經濟效益指標列出,如表4所示。

表4 2007~2009年企業環境-效益(萬元)

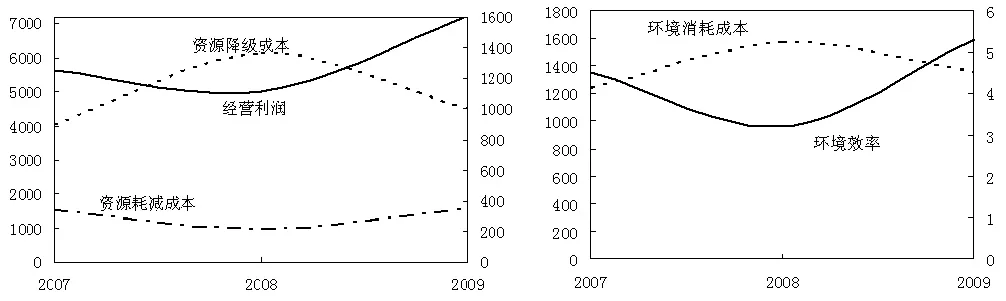

圖1中可以看出資源耗減成本變化趨勢與企業經營利潤成正比關系,資源降級成本與經營利潤呈相反變化趨勢,環境效率隨著環境消耗成本的增加而降低。

圖1環境資源耗損與企業利潤、環境效率的關系

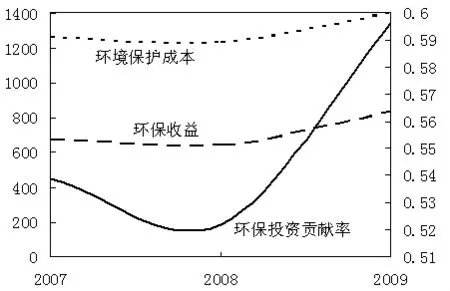

圖2 中環境保護成本曲線與環保收益曲線變化趨勢一致,成正比關系。環保投資的貢獻率也會隨著環境保護成本的增加而增加。

圖2 環境效率與環境消耗成本的關系

(三)實證分析結論 通過上述分析,可得出以下結論:

(1)資源耗減成本與企業經營利潤正相關,說明生產活動對環境資源的依賴性很強,該企業產品屬于資源消耗型。資源降級成本與經營利潤反相關,表明生產過程中產生的環境污染越少,企業利潤越大。

(2)環境效率隨著環境消耗成本的增加而降低,說明企業生產對環境資源耗損的越多,單位環境消耗對企業利潤的影響越小。相反,降低環境消耗成本,會提高環境效率。

(3)環境保護成本與環保收益正相關,企業對環境保護的投入必然會帶來收益。加大對環保的投資力度,既能增加環保收益,又能提高企業環保投資的貢獻率。

四、結論

本文用投入產出法核算企業環境成本,驗證了該方法在制革企業中運用的可行性,并將環境成本分為環境消耗成本與環境保護成本兩部分來分析,得出了環境成本與經濟效益的相關變化趨勢。可知環境消耗成本與經濟效益之間呈負相關關系,環保投入成本與經濟效益之間存在正相關關系。然而,如何用擬合函數來準確表示環境成本與經濟效益的關系還需進一步研究。

[1]林積泉、王伯鐸:《環境成本核算研究綜述》,《工業安全與環保》2006年第5期。

[2]雷明:《綠色投入占用產出核算》,《中國統計》2003.

[3]徐玖平、蔣洪強:《制造企業環境成本的核算與控制》,清華大學出版社2006年版。

[4]彭必雨、侯愛軍:《皮革制造中的環境和生態問題及制革清潔生產技術》,《西部皮革》2009年第3期。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

建材發展導向(2021年6期)2021-06-09 05:56:52

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代園藝(2017年19期)2018-01-19 02:50:29

資源再生(2017年3期)2017-06-01 12:20:59