英國海上風電產業發展的現狀、政策及經驗

2012-06-12 05:56:10韋有周張效莉

海洋經濟 2012年6期

韋有周,張效莉

(上海海洋大學 經濟管理學院,上海 201306)

1 英國海上風電業發展現狀

英國是世界上海洋風能資源最豐富的國家之一,占到整個歐洲風能總量的1/3以上。英國充分利用這一自然稟賦,大力發展海上風電產業,并取得了巨大進展,主要表現在以下幾個方面:

1.1 產業起步不早,但發展速度很快

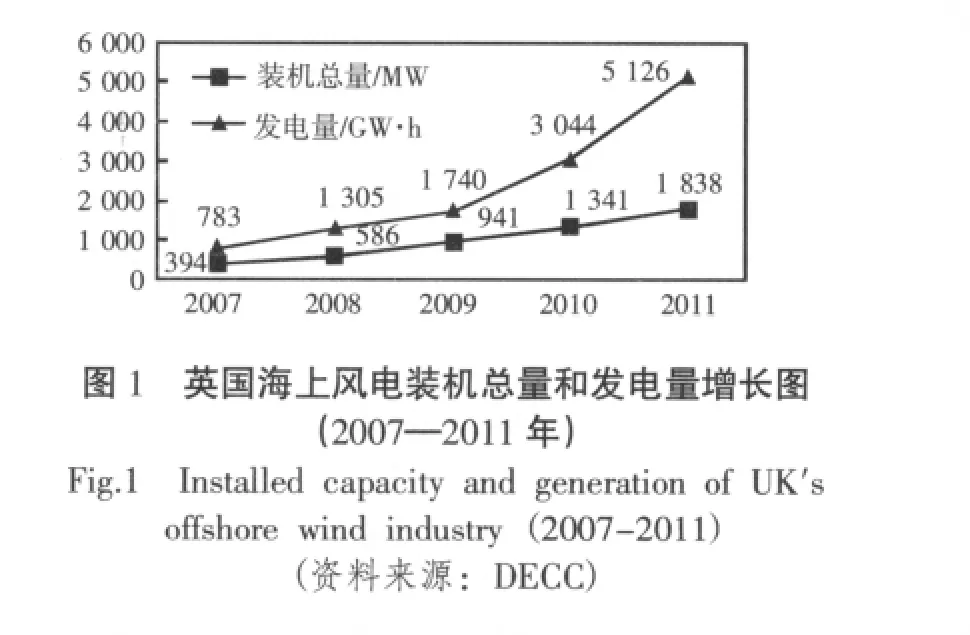

海上風電產業的發展主要始于丹麥、瑞典等北歐國家,早在1990年世界上第一臺海上風力發電機組安裝在瑞典的Nogersund;同年,丹麥安裝了第一臺單機容量為220 kW的近海示范風電機組。而英國在2000年12月才開始在Blyth Harbour籌建第一個海上風電項目,但此后,英國海上風電業獲得了迅速發展。在2007—2011年的短短4年間,英國海上風電裝機總量從394 MW增加到1.8 GW,增加了3.67倍;發電量從783 GW·h增加到5 126 GW·h,增加了5.55倍(見圖1)。目前,英國共有16個海上風電場投入運行,裝機總量超過到1.8 GW(見表1)。根據歐洲風能協會的資料,截至2011年底,英國風機數量占整個歐洲的46%,而裝機容量占到了55%[1],海上風機數量和裝機總量已經躍居歐洲第一,也是世界第一。

1.2 培育了一批較有競爭力的海上風電企業

由于海上風電產業起步落后于丹麥、瑞典等國,英國早期的海上風電項目主要由外國公司進行建設。在已投入運營的16個海上風電場中,丹麥的Dong Energy、瑞典的Vattenfal、德國的E.ON公司分別獨立或主導建設了6個、3個和3個,英國公司只承建4個,其中3個規模還比較小(見表1)。

表1 英國已投入運營的海上風電場一覽表Tab.1 The list of UK′s offshore Wind farms which are on operation

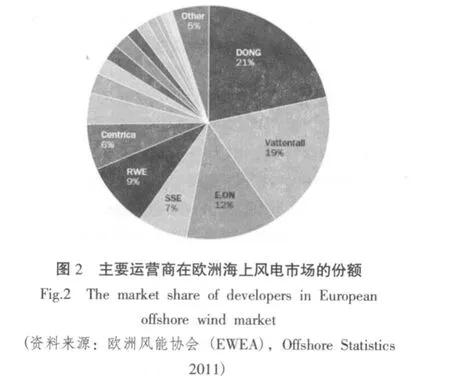

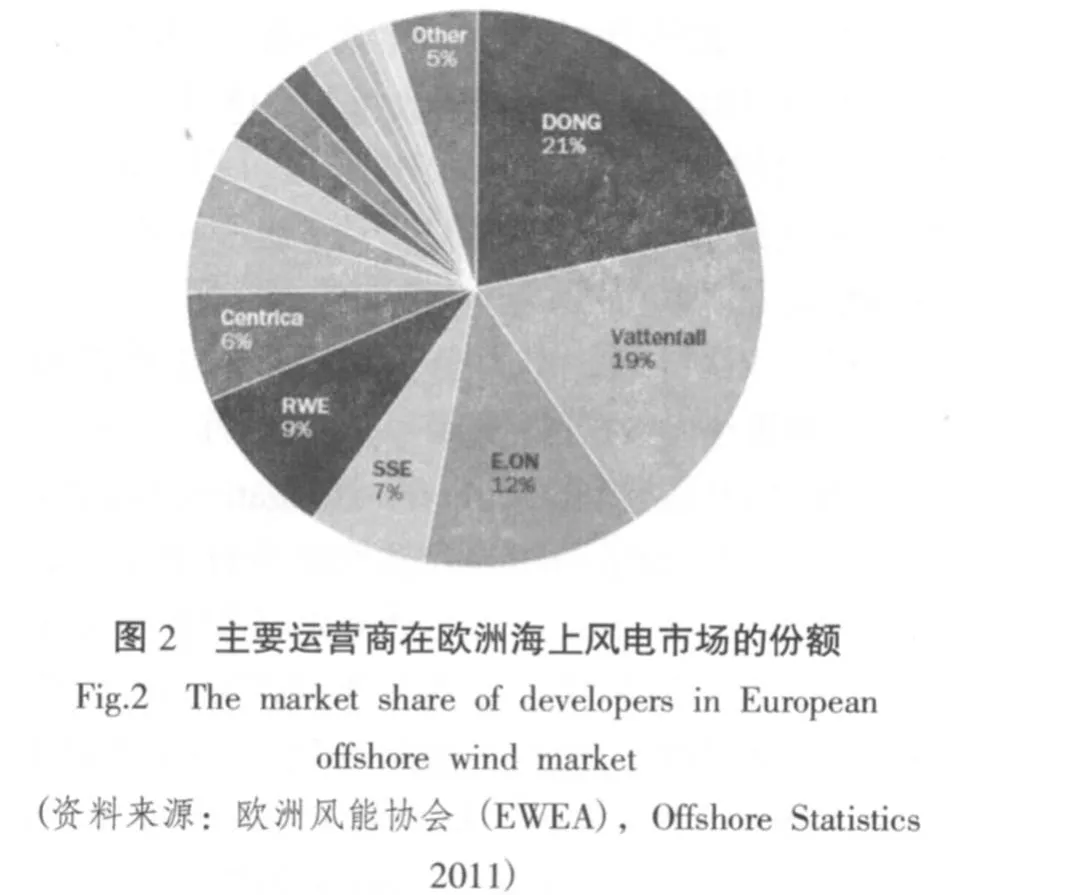

但經過10多的發展,英國在海上風機設計、風電輸送、風場運營和管理等方面積累較為豐富的經驗,已培育了一批具有相當競爭力的企業。根據歐洲風能協會的資料(見圖2),英國的前三大海上風電公司RWE Npower、SSE、Centrica占歐洲的市場份額分別為9%、7%和6%,雖然與Dong Energy的21%,Vattenfall的19%,E.ON的12%相比還有差距,但三家公司累計的市場份額已經占到整個歐洲的22%。數據表明,英國已經成為世界海上風電產業的領先者之一。

1.3 促進了英國經濟的發展和低碳化

海上風電業的發展涉及前期的海洋調查與風電場規劃、中期的風電設備的設計與制造、風電設備的建設與安裝、后期的風電場運營和維護等諸多環節,每個環節又涉及許多具體的部門。海上風電業的發展可以帶動很多相關產業,促進經濟的增長,增加就業,因此,包括海上風電在內的可再生能源業已被英國作為帶動經濟增長和轉型的關鍵產業。根據英國風能協會的估算:在2012—2010年間,海上風電產業將為英國帶來480億英鎊的產值,而每75 MW的風電設施的建設就可以創造約245個工作崗位。

作為京都議定書的簽約國,英國承諾到2012年,它減少共六種溫室氣體排放量的12.5%(在1990年基礎上)。按照歐盟的要求,到2020年英國能源消費的15%必須來自于可再生能源。2003年2月在其公布的“能源白皮書”中,英國還承諾到2050年將在現有基礎上減少60%的CO2排放量。海上風電的發展無疑為英國應對這種壓力做出了重要貢獻。

當然,英國的海上風電的發展也存在一定的問題,如英國并沒有本國的風機制造企業,也未掌握風機的核心技術,風機以及產品的關鍵部件基本來自于丹麥 Vestas,德國的 Repower、Siemens等公司。因為這些公司風機的價格較高,所以海上風電的成本難以下降,海上風電業的發展受到了阻礙。

2 英國促進海上風電業發展的主要政策

英國海上風電業快速發展除了擁有良好的自然條件外,還與英國政府的積極政策支持分不開的,這主要體現在以下幾個方面:

2.1 對新能源產業強制性的支持政策

英國在1989年實施電力改革,在電力條例中加入了非化石燃料公約(Non-Fossil Fuel Obligation,NFFO),對化石燃料電廠征稅,用于對核電、風電的補貼。英國政府在2002年(北愛在2005年)引入可再生能源配額制度(Renewables Obligation,RO)以替代NFFO。新制度要求電力企業所供應的電力必須有一定比例是用可再生能源生產的,2003年的比例設定為3%,2010年已經上升到10.4%,按照計劃,到2015年英國全國的電力供應中必須有15.3%來自可再生能源,而蘇格蘭政府則計劃到2020年將這一比例提高到40%。

根據RO計劃,電力企業利用可再生能源每生產1 MW·h電力可以獲得一定數額的“可再生能源責任證書”(Renewables Obligation Certificates,ROCs),企業可以通過提交這些證書來完成自己的義務,對于未完成的部分則必須按照規定的價格支付一定款項。近些年來ROCs的價格保持了上升的趨勢,2007—2008年度(當年4月1日至次年的3月31日)每個ROCs價格為34.30英鎊,2010—2011年度為36.99英鎊,2011—2012年度上升為38.69英鎊,2012—2013年的將達到40.71英鎊[2]。而從這些款項所得到的收入最終根據每家能源企業所提交的ROCs的占全部提交ROCs的比例返還給企業。

海上風電企業生產的電力全部來自于可再生能源,而且英國政府為了支持海上風電產業的發展,規定每1 MW·h的海上風電可以得到1.5個ROCs證書。為進一步促進海上風電發展,2009年英國政府又宣布,在2010年4月1日至2014年3月31日期間,每1 MW·h的海上風電可以得到2個ROCs證書,這大大高于利用其它可再生能源發電可以獲得的ROCs的數量[3]。因此,海上風電企業可以從ROCs市場中得到較多補償,如2010—2011年度海上風電企業獲得的ROCs總數達到5 016 832個[4],潛在的市場價值達到了1.86億英鎊。RO計劃也是英國政府支持海上風電發展的核心政策。

2.2 較為明確的產業發展規劃和高效的審批機制

涉及海上風電產業發展的部門主要有皇家財產局(The Crown Estate),能源和氣候變化部(DECC),商業、創新和技能部(DBERR),環境、食品和農村事務部(DEFRA)以及燃氣與電力辦公室(Ofgem)等。

根據英國法律,英國皇家財產局作為全體國民的受托人,負責管理全國一半以上的海濱以及幾乎全部海底,并擁有開發利用這一區域自然資源(石油、天然氣和煤炭除外)的權利。因此,英國海上風電產業的發展離不開皇家財產局的推動。在其主導下,英國制定了3輪海上風電發展計劃:第1輪于2000年12月啟動,主要為近海,已建成5個風電場,形成裝機容量超過1 GW;2002年7月啟動的第2輪共涉及3個區塊,計劃裝機容量為7.2 GW,目前基本都在建設中;2008年開始籌劃第3輪,共涉及9個區塊多在深海區域,該輪計劃裝機容量為32 GW。根據皇家財產局的規劃,到2020年,英國將形成約13 GW的海上風電的裝機容量。在操作程序上實行招投標制度,企業須根據皇家財產局的規劃進行投標,一般情況下,價格低者中標以降低海上風電的價格。

DECC制定和發布了眾多涉及海上風電產業的規劃,諸如英國可再生能源發展路線圖(UK Renewable Energy Roadmap)、國家可再生能源行動計劃(The UK National Renewable Energy Action Plan)等。這些規劃對海上風電產業發展的目標、手段、政策支持等方面都做了比較明確的描述,這無疑有利于推動海上風電的發展。

DBERR主要負責海上風電項目的審批申請,DEFRA主要負責相關的環境評估,兩家機構相互配合并協調其它機構,基本在項目上報18月內就可以完成審批工作,且項目獲批的成功率較高。Ofgem則負責RO制度的管理,并管理和協調電網建設,以保證海上風電所發的電能夠順利輸送到電力用戶。

2.3 富有成效的經濟支持和激勵政策

雖然海上風電場的建設、運營全部由私人資本來進行,但英國政府仍制定了諸多經濟刺激政策,對海上風電發展給予一定的資金支持,這主要體現在:

1)投資補貼政策。在海上風電發展之初(第1輪),英國政府提供1.18億英鎊的資金補貼,支持企業進行海上風電場的建設,項目一旦獲得必要的審批手續,資金即可到位。這筆投資補貼對英國啟動海上風電產業起到了重要的推動作用。而此后的海上風電項目則主要由RO機制支持。為引導海上風電設備制造業在英國的港口附近積聚,英國政府提供6 000萬英鎊的投資補貼,而蘇格蘭政府則進一步提供7 000萬英鎊支持在蘇格蘭的港口周邊制造風電機組和零部件。

2)技術研發投資和補貼政策。海上風電產業的發展主要障礙是成本過高,為實現到2020年將海上風電成本降到100英鎊/MW·h的目標,英國政府對海上風電技術的研發大量投資,并提供了高額補貼。2009年英國政府宣布將向海上風電相關技術開發投資1.2億英鎊,這吸引了西門子、通用電氣、三菱重工等外國公司在英國設立研發中心。2011年7月DECC公布實施了“海上風電零配件技術研發和展示計劃”(Offshore Wind Component Technologies Development and Demonstration Scheme),宣布在2011—2015年4年間提供3 000萬英鎊的資金以鼓勵海上風電技術創新與展示,并成立海上可再生能源技術和創新中心。英國國家可再生能源中心也將投資2 500萬英鎊購置相關海上風電零配件的測試設備。此外,蘇格蘭政府也設立專項資金,鼓勵政府部門對可再生能源的開發、利用進行研究和規劃,并提供基金,鼓勵產業界、大學開展發展低碳經濟的戰略研討。

3)稅收優惠政策。英國于2001年4月開始征收氣候變化稅(The Climate Change Levy,CCL),征收對象基本是英國的工商企業和政府部門等能源用戶,但使用利用太陽能、風能等可再生能源生產的電力則可以免征這項稅。CCL的稅率2007—2008年度為4.41英鎊/MW,此后,每年度稅率根據通貨膨脹的情況進行調整,2010—2011年達到4.70英鎊/MW,2012—2013年度上升到5.09英鎊/MW。2010—2011年度海上風電發電量為512.6萬MW·h(見圖1),由此估算,海上風電獲得的免稅額達到2 400萬英鎊。

4)金融支持。實現2020年歐盟所要求的目標,英國需要在海上風電等可再生能源上投資數百億英鎊,但海上風電項目風險大,投資回報期長,商業銀行不愿涉足。英國政府計劃投資10億英鎊成立綠色投資銀行(the Green Investment Bank,GIB)以專門支持海上風電等綠色能源項目的發展。2012年4月GIB開始籌建,英國政府承諾盡快推動相關機構完成立法程序,爭取3年后銀行正式開始投入運營。

此外,英國政府還采取了其它一些促進海上風電發展的措施,如2004年開始允許在12海里之外利用和發展可再生能源,并宣布設立專門的可再生能源區域;設立專門基金,加強宣傳教育,提高社會公眾的環保意識,提倡綠色能源消費;鼓勵在港口周邊發展海上風電,減少運輸成本等等。

3 英國海上風電業發展分析與評價

為確保能源安全,應對全球氣候變化以及來自國際社會、歐盟的壓力,履行本國對國際社會的承諾,英國政府對利用可再生能源持非常積極的態度,大力支持海上風電的發展,這是英國海上風電發展的最大的動力。

從產業的發展路徑上,英國鼓勵外國企業進入,從海上風電場的勘探、規劃、建設和運營入手,積累相關經驗,逐漸培育一批海上風電的建設和運營企業,已具備了海上風電工程建設的總包能力,并進一步向產業鏈的另一端延伸,逐步開展風機設備的研發和制造,打造完整的產業鏈,并促使海上風電產業成為英國經濟的新增長點。這樣的發展模式,既形成了全球規模最大的海上風電網,為滿足英國能源需求、應對全球氣候變化作出了重要貢獻,又培育了新的產業,促進了經濟的增長和轉型。

以立法為基礎,建立和完善可再生能源的市場機制,以市場調節的為主,輔以必要的經濟支持,并通過明確的規劃、高效的審批引導國內外企業進入,這可以說是英國海上風電產業政策的特點。英國的政策突出了市場的核心作用,既有利于促進海上風能的高效利用,也有利于降低海上風電的價格,在促進其海上風電業的發展過程中發揮了重要作用。政府僅在產業發展的初期提供一定投資補貼,刺激海上風電場、風機設備制造業的建設和發展,而大量的補貼主要針對了相關技術的研發;而稅收減免,金融支持等措施為海上風電的發展提供了更好的外部條件。其政策的弊端是管理比較復雜,降低了制度運行的效率。

4 借鑒英國經驗,發展中國海上風電

中國海域遼闊,海上風能資源豐富。根據《可再生能源中長期發展規劃》,中國僅近海岸的可利用風能資源就達到7億kW,是陸上風能資源的3倍,合理高效的開發和利用這一資源對于中國優化能源消費結構,促進經濟發展與轉型具有重要意義。

目前,除了實驗項目——上海東海大橋海上風電場投入運營外,2010年10月中國才啟動了首批1 000 MW的海上風電項目特許權招標,而且中標者均為央企。因此,總的來看,中國海上風電產業仍處在起步階段,主要依靠政府扶持來進行項目建設并以此帶動產業和技術發展,海上風電的規模很小,缺乏工程建設技術經驗以及電場管理、運營的能力。在風電設備制造方面,金風、華銳等企業已成發展成為全球重要的風電設備生產和制造商,但核心技術缺失,研發能力不足,在海上風電設備制造方面仍有許多不足。而英國在短短12年的時間內,從零開始,發展成

世界海上風電大國,其經驗值得我們借鑒。

4.1 提高對發展海上風電的重視程度,制定明確規劃

英國的各種可再生能源發展規劃均對海上風電做了比較明確、具體的規劃,對海上風電發展的路徑、相關基礎設施的建設也有相應的規劃。

而中國在《可再生能源法》、《可再生能源中長期發展規劃》、《可再生能源“十一五”規劃》、《可再生能源“十二五”規劃》等法律和規劃中對風電的發展雖然有較為明確規劃,但發展重點仍在陸上風電,對海上風電發展的重視程度相對較低:“十一五”規劃是“進行近海風電試驗”,“十二五”規劃是“積極穩妥推進海上風電開發建設”。因此,中國應將海上風電的發展放到更為重要的位置上,制定更為明確的規劃和發展路徑,同時要調動地方積極性,鼓勵沿海省市制定本地區的規劃,并以海上風電場的建設為依托,帶動工程建設、設備制造、技術研發等相關產業的發展。

4.2 發揮市場機制的作用,培育強制性的能源市場

進入英國海上風電行業的都是來自于私人企業。他們需要自行籌資,獨立建設和運營。英國政府在海上風電發展之初對相關企業提供了一定投資補貼,但此后海上風電產業發展主要依靠從ROCs市場獲得一定的補償。中國也應該建立和完善促進海上風電發展的市場機制,充分發揮市場機制的作用,引導和鼓勵更多的投資者進入市場,培育、壯大海上風電市場規模,降低成本,形成產業發展的良性循環。同時,也應適當引入外國投資者,帶動中國海上風電產業發展。

4.3 強化資金的扶持力度,創造良好的體制環境

雖然中國目前對海上風電等可再生能源利用制定了財政補貼、稅收減免政策,對技術研發和產業轉化給以資金支持,但政策扶持力度還不夠,且缺乏穩定性和協調性,沒有能夠形成長效機制。如在技術研發和產業化支持方面,“十一五”期間,全部可再生能源開發共安排資金10億元左右,主要是通過科技攻關計劃、863計劃、973計劃和產業化計劃等開展的,最終落實到海上風電方面的資金和項目比較少。因此,中國對海上風電的發展應加大資金扶持的力度,支持技術研發和相關裝備的制造,幫助企業在海上風電勘查、設計、施工、安裝、運行、維護等方面積累經驗。

此外,中國還應建立比較統一、完善的、適應海上風電等可再生能源發展的管理機構或綜合協調機制,提高管理和審批效率,為海上風電發展創造良好的體制環境。

[1]EWEA:Offshore Statistics 2011[EB/OL].http://www.ewea.org,p10

[2]Ofgem:Renewables Obligation-total obligation levels for 2011-12-information note[EB/OL]http://www.ofgem.gov.uk/Sustainability/Environment/RenewablObl/Documents1/RO%20total%20 obligation%20August%202012.pdf,p2

[3]Ofgem:Renewables Obligation Annual Report 2010-11[EB/OL].http://www.ofgem.gov.uk/Sustainability/Environment/RenewablObl/Documents1/Renewables%20Obligation%20Annual%20 Report%202010-11.pdf,p24

[4]Ofgem:Renewables Obligation Annual Report 2010-11[EB/OL].http://www.ofgem.gov.uk/Sustainability/Environment/Renewabl Obl/Documents1/Renewables%20Obligation%20Annual%20Report%202010-11.pdf,p60

[5]Department of Energy and Climate Change.UK Renewable Energy Roadmap[EB/OL].http://www.decc.gov.uk/assets/decc/11/meeting-energy-demand/renewable-energy/2167-uk-renewable-energy-roadmap.pdf

[6]Department of Energy and Climate Change.National Renewable Energy Action Plan[EB/OL].http://www.decc.gov.uk/assets/decc/what%20we%20do/uk%20energy%20supply/energy%20mix/renewable%20energy/ored/25-nat-ren-energy-action-plan.pdf

[7]The Crown Estate.UK offshore wind report 2012[EB/OL].http://www.thecrownestate.co.uk/energy/offshore-wind-energy

[8]郭越,王占坤.中歐海上風電產業發展比較 [J].中外能源,2011,16(3):26-30.

[9]薛輝.英國海上風電政策及其對我國的啟示 [J].商場現代化,2012,1(下旬刊):35-36.

[10]孟衛東,吉進波,司林波.國外風電產業發展的經驗及啟示[J].燕山大學學報(哲學社會科學版),2009,12,10(4):108-113.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

領導決策信息(2018年50期)2018-02-22 06:17:16

華人時刊(2017年21期)2018-01-31 02:24:01

商周刊(2017年5期)2017-08-22 03:35:26

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年2期)2016-11-12 13:22:16

中國工程咨詢(2016年4期)2016-02-14 07:28:28