我國環衛類專用汽車發展現狀與趨勢分析

2012-07-08 04:53:36漢陽專用汽車研究所左五洲張韻

專用汽車 2012年10期

漢陽專用汽車研究所 左五洲 張韻

編者按:本文所有數據依據工信部公告信息和合格證上傳信息庫進行采集和整理分析,因企業上報信息不準確、部分產品不上牌及其它技術原因,本文數據小于客觀實際。

2011年至今,受全球經濟持續疲軟的影響,我國大盤經濟進入調整期,經濟增長下行、壓力加大,專用汽車因為服務于國民經濟建設的各行各業,與國民經濟發展高度相關,2011年全行業專用汽車產銷量較2010年下降約27.5%,2012年上半年與2011年同期相比仍然呈現下行趨勢,行業整體形勢比較悲觀。其中,產銷增幅下降幅度較大的車型主要表現為普通運輸類專用汽車產品,如自卸車、廂式車、半掛車和工程罐式車輛等,重型普通運輸類專用汽車的下降尤為明顯。相比之下,環衛類、起重舉升類、消防類產品逆勢上揚,市場表現為強勁的需求態勢,環衛類專用汽車的市場表現尤為突出。本文將從環衛類專用汽車增長的成因、行業現狀、行業特點及行業發展趨勢等方面進行相關分析,探討我國環衛類專用汽車下一步的發展趨勢。

一、 我國環衛類專用汽車發展現狀分析

1.專用汽車行業總體情況分析

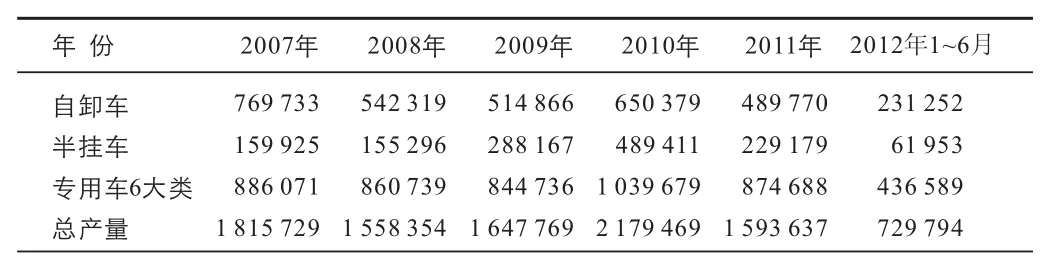

近10年來,在市場經濟的推動下,我國專用汽車行業發展迅猛,汽車產業管理體制不斷得到完善和加強,逐步向科學化管理邁進,專用汽車企業性質發生了很大變化,產品結構、 產品技術、工藝裝備、產品產銷量、新產品開發與新技術應用等方面均取得了很大成就,基本能滿足國民經濟發展的需要,在國民經濟和社會發展中具有重要地位,同時具備參與國際市場競爭的能力。截止2011年,全國公告內專用汽車生產企業832家,其中在產企業747家。專用汽車行業總體發展情況見表1、圖1和圖2。

2.環衛類專用汽車行業分析

表1 2007~2012年6月專用汽車3、5、9系列產量匯總表

2.1 發展概述

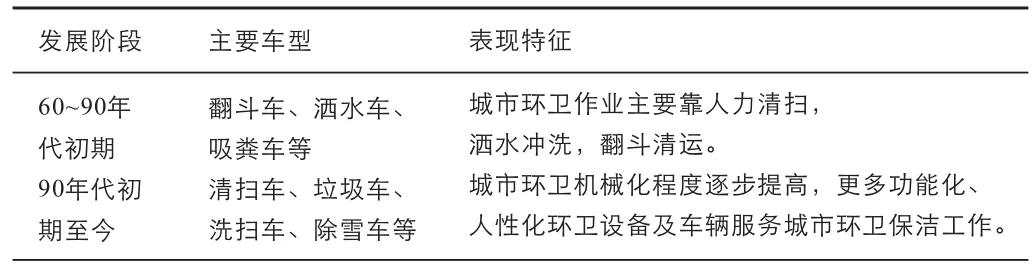

我國環衛類專用汽車產業起步于上個世紀60年代,通過持續引進、消化、吸收日本、歐洲、美國等國外先進技術及工藝,逐步形成自主研發生產體系,目前擁有大量的環衛車生產企業,產品基本可以滿足國內市場需求,部分產品形成一定的出口能力,并在東南亞和非洲地區擁有一定的市場占有率和影響力。近10年來,環衛車輛及裝備已向集成化、環保化、人性化、數字化方向發展,由單一的作業功能向作業和智能化功能為一體的綜合功能特征方向發展,行業發展符合中國城市化進程需求。我國環衛車發展歷史階段見表2。

表2 我國環衛車發展歷史階段

2.2 行業環境特點分析

我國環衛類專用汽車主要是以政府部門招標采購為主、BOT模式為輔(政府管理企業運營模式)的市場特征,產品屬于典型關系營銷,行業環境特點如下:

政府采購為主導的關系營銷特征明顯。

一、二線城市政府采購偏向“關系+品牌”,產品品質起決定性因素;三線以下城市采購更多的偏向“關系”,地方保護主義色彩濃厚,此部分市場在產品品牌和產品綜合性價比不高的情況下,更多的是與地方政府的關系維護。受國內招標相關的法律、法規約束,政府采購傾向性強,比較習慣在公告內企業進行采購,由于政府的招標行為使企業產品的投入準備期較長。

多品種小批量的行業特性強。

我國環衛車行業產品品種有近500個,且還在快速發展中,特別是高附加值產品發展迅速。盡管高附加值產品需求量小,但經濟附加值較高,且該類產品具備一定的排他性。因為技術層面的壁壘,國內生產高附加值環衛類產品的企業不多,競爭特征不強,這為技術綜合實力較強的企業留有足夠的發展空間。

技術引領市場特征強。

環衛車產品是機、電、氣、液、自動化、智能化為一體的專用汽車產品,是各種先進技術、先進材料、先進工藝、新能源高度集中體現的產品類別,其產品的邊際貢獻于上述因素影響而高度正相關,是典型的技術密集型產業,產品技術引領市場需求導向,要求企業有較強的技術研發能力。

要求企業現金流量充分。

環衛車產品從采購開始到銷售回款一般需要六個月時間,且5%~10%的質保金亦在一年左右的時間,產品的生產周期也較運輸類產品時間長,要求企業存貨比例和周期長,國內平均資金流動速比在1.6~2.0之間,諸多原因要求環衛車生產企業擁有較大的現金流,因此國內規模化的環衛類企業較少,實力型企業進入機會強。

行業企業多小散特征明顯。

我國環衛車生產廠家有100多家(見表3),大多數呈現多、小、散的特點,CR4指標為29.8%,多數企業僅有少量的環衛車產品,不注重技術投入和市場開發,生產環節多以手工作坊式為主,且主要市場針對三、四線城市。因此,國內綜合競爭力較強的環衛車生產企業數不多,在未來的發展過程中,規模化、競爭力較強的環衛車企業將會更多的呈現。

表3 2007~2012年6月在產企業數統計

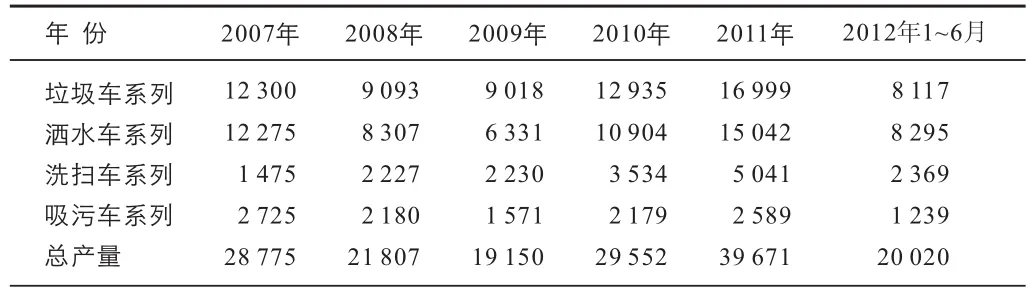

2.3 行業綜合產量(見表4、圖3)

表4 2007~2012年6月環衛類專用車四大類產量統計表

從行業綜合產量分析,整體上我國環衛類產品處于市場需求快速增長期,特別是從2010年起,環衛車增長幅度明顯:在2011年全行業下降27.5%的情況下,環衛車仍保持著35%以上的市場增幅;2012年上半年,行業整體形勢繼續惡化,環衛車依然維持高位需求,說明城市化進程的快速發展,環衛車在一定時期內將保持高位和剛性需求狀態。

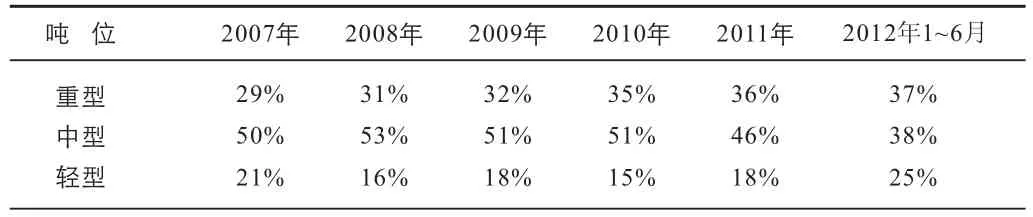

2.4 環衛類專用汽車產品噸位構成比(見表5、圖4)

表5 2007~2012年6月環衛車行業噸位構成比

從環衛車產品噸位構成比可以看出,重、中、輕型產品比例比較平均,反映出行業產品的適用空間和領域廣度較寬,針對作業環境的不同,比如垃圾的收集、中轉短途運輸、長距運輸,主要干道、次級干道、小街里弄等需要多種噸位車型配合才能構成城市環衛系統的立體解決方案,與國內其它產品有較大的不同。

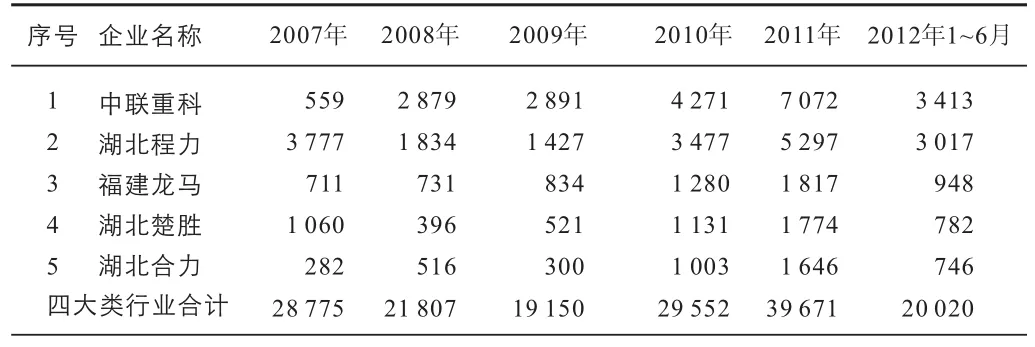

2.5 環衛車行業企業及分車型產量統計(見表6)

表6 2007~2012年6月環衛車行業四大類產品主要生產企業統計表

從以上統計數據可以有效反映出:環衛類專用汽車的主要產品均處于平穩、較快增長;行業產品主要供給者市場占有率比較穩固。

2.6 主要企業介紹(見表7)

國內主要生產環衛車的企業有中聯重科環衛機械公司、湖北程力專用汽車有限公司、福建龍馬環衛裝備股份有限公司、航天晨光股份有限公司、煙臺海德專用汽車有限公司等。其中,中聯重科環衛機械公司是一、二線城市產品的主要供應商,同時也是環衛車行業的龍頭企業,2011年實現銷售達到30億元,同比增長75%,其產品在國內占有較高的市場份額,掃路車在國內的占有率超過60%,垃圾類專用汽車同比增長翻番,壓縮式垃圾車市場占有率行業第一,并且在產品營銷、技術研發、增值服務等方面在業內都具有領先經驗。湖北程力專用汽車有限公司則是三、四線及農村市場產品的主要供應商,該公司在湖北省隨州市擁有龐大的汽車產業園,其灑水車、吸污(吸糞)車產量連續多年在國內排名第一,其它產品也基本在國內占據前五的位置,是一家傳統的環衛類生產企業。同時,福建龍馬、航天晨光、煙臺海德等公司產品市場也主要針對一、二線城市,產品技術先進性、產品工藝質量等在國內均處于較高的水平,接近國際先進水平。

二、發展趨勢分析

1.發展趨勢

a.企業將由向市場提供單一產品或部分產品向提供系統解決方案產品轉變。

b.節能、高效、環保的環衛車輛是市場未來發展方向,且新能源和電動型環衛車輛發展迅速。

c.產品的生產和設計理念傾向模塊化設計及個性化需求。

d.不管政府采購模式還是BOT模式,標準化采購將成一種趨勢。

2.市場需求分析

a.高等級公路路面保潔需求增長方面

我國按照道路使用特點,可分為城市道路、公路、廠礦道路、林區道路和鄉村道路。除高速公路外,根據國家《城市規劃定額指標暫行規定》的有關規定,道路還可劃分為四級,分別為一級公路(ADT即平均日交通量為10 000~25 000輛)、二級公路(ADT=2 000~10 000輛)、三級公路(ADT=200~2 000輛)、四級公路(ADT<200輛)。

表7 2007~2012年6月我國環衛車主要企業及產品統計

“十一五”期間的年平均通車里程數為7 000 km,2010年底全國已建成通車的公路總里程達到398.4萬km,其中高速公路通車里程已達7.4萬km;2011年新增公路通車里程7.14萬km,其中高速公路1.10萬km,新改建農村公路19萬km。根據歷史平均數量推算,我國公路通車里程歷史平均年增幅在3萬km以上,其中2020年高速公路可達10萬km(資料來源:中國高速公路網)。

參照《公路養護工程機械配備標準》,高速公路、一級公路與二級公路的標準配置要求,高速公路與一級公路每增長100km會為路面保潔作業車帶來131.8萬元的需求;二級公路每增長100 km會帶來124.8萬元的需求。城市道路方面,清掃保潔面積每增加1萬平方米會為掃路車和清洗掃路車帶來1.6萬元的需求,城市道路里程每增加100 km會為其他類型環衛車輛帶來88.8萬的需求。由此可推算出,到2020年,理論市場新增容量可達30億以上,加上設備更新,市場容量會突破60億。

b.城鎮垃圾增長導致環衛設備增加需求增加

2007年我國城鎮人口(居住在城鎮地區半年及以上的人口)占總人口比重為44.94%,全國城鎮人口達59 379萬人,2011年城鎮人口占總人口比重達51.27%,城鎮人口69 079萬人,根據預測《中國流動人口發展報告2011》,2020年我國城鎮人口將超過8億。

資料顯示,歷年來堆積的垃圾已經超過60億t,侵占了300多萬畝的土地并對周邊產生嚴重的環境污染甚至災難,全國600多座城市有三分之二被垃圾包圍。據中國城市環境衛生協會報告,目前我國城市每年產生近10億t各種垃圾,其中生活垃圾1.5億~1.6億t,到2020年城市垃圾年產量將達2.1億t。 根據《全國城鎮生活垃圾無害化處理設施建設規劃(2011~2015年)》中規定,到2015年底,全國城市生活垃圾無害化處理率達到80%,其中36個大城市(省會城市和計劃單列市)達到95%。全國所有縣城建成1座以上生活垃圾無害化處理設施。這比2010年底要求的生活垃圾無害化處理提高10個百分點,也就是要每年新增大約1 600萬t的垃圾處理量。“十二五”期間中央投資生活垃圾處理有望達到1 500億元,各省“十二五”將動用2 000多億元用于生活垃圾處理,其中垃圾處理設備占比在15%左右,由此可推算,各種垃圾處理設備需求在200億以上,2020年可達400億以上。

c.環衛機械化促進市場增長分析

環衛機械化是改善勞動條件,保障勞動者安全和健康的客觀要求。我國為解決大量人員就業問題、以及受財政資金和工業基礎限制等受諸多原因影響,我國環衛機械化率目前大約在30%左右,而國外發達國家在80%以上,二者之間差距較為懸殊,說明我國環衛機械化還有很長的路要走,存在巨大上升空間。此外,近年來,隨著勞動成本的提高,新生代勞動力職業選擇的變化等原因,愿意從事環衛作業的年輕人越來越少,這將促使大量企業普通淘汰落后的環衛作業方式,機械作業替代人工作業已經不可避免,此因素亦會大大推動環衛類產品的快速發展。

d.城市化進程推動市場增長分析

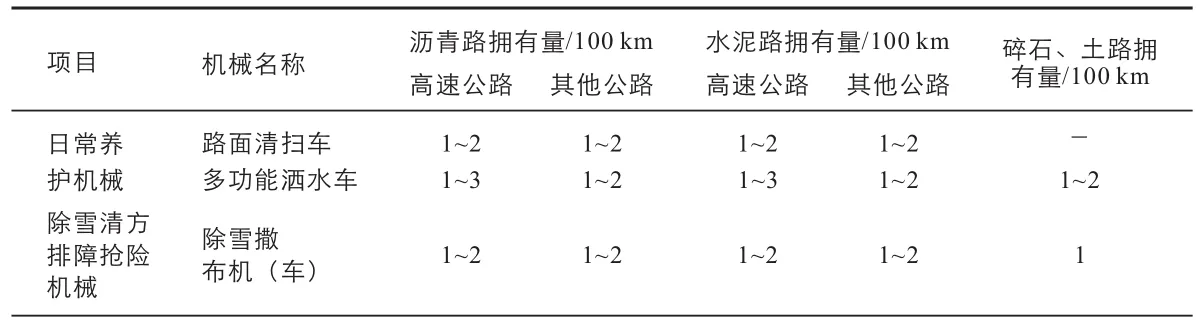

參照《城市環境衛生設施規劃規范》,我國城市環衛專用車輛配備標準為2.5輛/萬人,據此統計,我國近6.6978億城鎮人口需配置環衛專用車約16.74萬臺,2020年預估在20萬輛,按均價20萬估算,2020年城市環衛車輛市場規模約在400億左右。與此同時,國家政策也向著有利于環衛專用車大規模采購方向發展,隨著城市化進程的推進,環衛機械的采購由省財政廳直接撥款,具體采購權開始逐步下放到各基層市政管理單位,各地縣鎮開展環衛工程并進行環衛專用車的相關采購,使得環衛車市場需求進一步提高。

表7 我國環衛專用車輛配備要求

通過以上分析,由于受財政限制,針對城市化進程和道路面積等方面的快速發展,國內需求矛盾很大,且很突出,我國目前環衛車按實際需求配備缺口還相當巨大,所以在國內整體形勢嚴峻的情況,環衛車仍保持著高速增長態勢就不難理解了。此外,環衛車行業有可能短期內在經濟下行壓力情況下,地方政府受財政壓力影響,招標規模和力度會有一定的調整,但從行業需求基本面來講,環衛類產品屬于持續增長類行業產品。

綜述

通過以上論述,可以得出以下結論:

1.從國家政策導向和市場導向來看,環衛類產品符合國家城市化和新農村發展戰略,屬于剛性需求的可持續性產品。目前國內環衛車輛產品保有量在20萬輛左右,按規定年更新量應占保有量的1/5,年新增量在1萬輛以上,實際需求應在5萬輛以上,年產值規模在100億左右(不含垃圾處理相關設備),而實際上受財政制約和產品超齡服役等因素制約,年產量僅在3.5~4.0萬輛之間,與實際需求有較大差距。按年剛性需求增長率20%推算,以及考慮產品綜合附加值綜合因素,結合高速公路市場需求、高等級公路發展需求、城市發展需求、新農村建設發展需求等多重因素綜合分析,預估至2020年行業總量經濟規模可達600億左右。

2.行業發展處于快速上升期,市場進入者、產品種類和類別、市場需求量等方面增長幅度較快。行業企業之間差距大,規模化企業實力將會進一步得到加強。

3.產品向環保、節能、智能化、高技術化方面發展趨勢明顯,新技術、新工藝、新材料、新能源等方面的技術將在環衛車領域得到快速發展。系統解決方案在未來市場需求導向中會得到進一步體現,會推動企業加強在產品系列開發、技術領域的投入。

4.在行業競爭加強、市場需求導向特征變化、行業進入者多等因素刺激下,行業整合趨勢將會顯現,市場集中度會逐步向規模化、綜合競爭能力強的企業收縮。同時外延市場的開拓和占有會進一步強化。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

Coco薇(2015年1期)2015-08-13 02:23:50

汽車零部件(2014年9期)2014-09-18 09:19:14

玩具(2009年10期)2009-11-04 02:33:14