尿素市場或將繼續保持震蕩下滑態勢

2012-07-11 04:01:26

中國農資 2012年43期

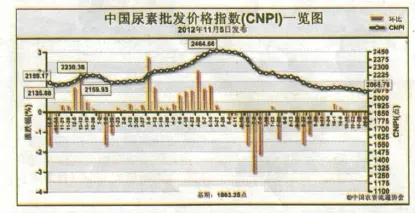

11月5日中國尿素批發價格指數 (CNPI)為2065.78點

上周 (10月29日-11月2日)國內尿素市場需求疲軟,價格持續下跌。11月5日CNPI為2065.78點,環比下跌16.00點,跌幅為0.77%;同比下跌93.39點,跌幅為4.33%;比基期上漲202.53點,漲幅為10.87%。CNPI持續4周保持穩中下滑態勢運行。

供給情況:原料市場穩定運行,企業開工率小幅下跌。國內無煙煤市場平穩運行,煤炭廠家供給偏緊,市場成交好轉;企業開工率方面,天然氣供給緊張,氣頭企業開工率明顯回落。

需求情況:國內尿素市場處于用肥淡季,且市場疲軟,經銷商觀望,冬儲市場遲遲未啟動。

國際市場:價格繼續下跌。國際市場需求低迷,供給貨源充足,各主要地區價格繼續下跌為主其中尤日內小顆粒尿素離岸價持續下跌,370-385美元/噸;中國小顆粒尿素離岸價維持在382-385美元/噸。國內出口方面,尿素出口淡季關稅期結束,部分地區出口訂單基本結束,保稅區仍有待出口貨物。

各地區情況:上周國內尿素市場總體呈現疲軟下跌態勢。受國內用肥需求平淡、供給良好、尿素淡季出口窗口期結束等因素影響,華北、華東、華中、華南等地區部分省市價格呈現下跌,跌幅在20-100元/噸不等,其中華東地區呈現全面下跌;西北、西南地區,需求平淡,外省發貨成交不理想,個別省市價格下跌;東北地區,市場相對平淡,價格暫時維持穩定。

進入11月份,國內尿素淡季出口窗口期結束后,尿素貨源集中在國內市場消化。受國內外市場疲軟影響,經銷商不看好后市,冬儲備肥未有進展。短期內,受國內需求疲軟、新增產能、原料市場回暖、出口結束等因素影響,預計尿素市場或將繼續保持震蕩下滑態勢運行。