冬儲政策出臺后二銨市場或有改觀

2012-07-11 04:01:26

中國農資 2012年43期

關鍵詞:企業

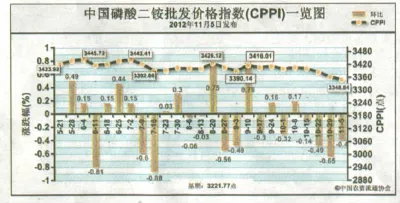

11月5日中國磷酸二銨批發價格指數(CPPI)為3348.84點

上周 (10月29日-11月2日)秋季用肥已經基本結束,國內磷酸二銨市場成交狀況依舊清淡,生產企業已經將銷售重心轉向冬儲市場,由于經銷商對后市信心不足,采購積極性不高,加大生產企業庫存壓力,開工率持續下降,生產企業加大與經銷商溝通協商,情況并不明朗,企業冬儲政策出臺后,國內磷酸二銨市場情況或將有一定改觀。

11月5日中國磷酸二銨批發價格指數(CPPI)為 3348.84 點,環比下跌 13.57點,跌幅為 0.40%;比基期上漲127.07點,漲幅為3.94%

供給情況:生產企業當前多以消化前期庫存為主,開工率已經降至50%左右,低含量磷酸二銨基本停產。受下游需求乏力影響,原材料價格穩中有降。國內硫磺價格持續走低,進口硫磺交易平淡,硫磺價格或有進一步走低的可能;為緩解庫存壓力,部分磷礦石企業壓價銷售,效果一般,受制于可能到來的供給困難,磷礦石價格或將以穩定為主,不排除部分供應商降價銷售可能。

需求情況:華東、華中、華北等區域批發市場需求基本已經陷入停滯,東北冬儲市場啟動情況一般,經銷商拿貨較為謹慎,西北市場有價無市。

國際市場:隨著需求的減弱,國際市場呈現出現疲軟態勢,美國、印度等市場價格下滑,進口量減少,部分生產商已開始計劃限產,美國坦帕港離岸價為531-546美元/噸;突尼斯離岸價為546-586美元/噸;摩洛哥離岸價為541-581美元/噸;波羅的海離岸價為526-566美元/噸;中國離岸價為551-561美元/噸,除中國外,其它地區均有不同程度的小幅下滑。

各地區情況:上周全國范圍內批發價平均價互有漲跌,批發市場大面價格以下跌為主。吉林、山東、河南、四川四省份國產磷酸二銨批發價格平均價有微弱漲幅,環比分別上漲1.6%、1.9%、0.8%和 0.9%,反之價格下跌地區,內蒙、安徽、湖北、云南、寧夏和新疆自治區批發價均價分別下降了2.9%、1.5%、11%、9%、1.4%和4.3%。

隨著11月份磷復肥會議的召開,各大磷酸二銨生產企業將會陸續出臺新的冬儲政策,后市將會逐漸明朗,經銷商拿貨速度將會加快,但是由于原材料價格處于低位,且在需求無明顯上漲的情況下,二銨價格難有大的上漲空間。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26