談談工程項目成本核算的“三同步”原則

2012-07-28 07:40:20高新存

水利建設與管理 2012年6期

高新存

(武警水電指揮部 北京 100055)

工程項目成本核算過程應遵循施工形象進度、施工產值統計、實際成本歸集“三同步”原則,最先在國家標準《建設工程項目管理規范》(GB/T 50326—2006)第13章項目成本管理的第13.4.3條款中明確規定:“項目成本核算應堅持形象進度、產值統計、成本歸集三同步的原則。”,此規定適用于新建、擴建、改建等建設工程的項目管理。

“三同步”原則的意思其實是很明確的,就是工程項目實際完成的形象進度、實現的產值(或收入)、實際發生的成本不但在核算范圍上,而且在時間上應當一致或同步。三者之中,工程項目的實際完成進度處于絕對的地位,產值統計或收入核算應以核算期內實際完成的工程量為統計產值或核算收入的基本依據,各類發生的實際成本的歸集也應當以核算期內為完成相應工程量而發生的成本為依據。

但是,在不少工程建設企業的實際工作中,筆者發現這“三同步”的原則并沒有能夠得到有效的貫徹和執行。三者不“同步”的結果是工程項目的報告期財務和統計報表不能真實地反映項目盈虧和產值情況,使財務報表和統計報表失去了應有的、基本的作用。

1 發生進度、產值和成本三者不“同步”的原因

筆者針對產生進度、產值和成本三者不“同步”的原因進行了分析,發現除了部分由于企業主觀上的原因外,大部分是由于以下一些原因造成的:

a.專業業務牽涉到不同的行業管理部門,企業缺乏熟悉不同部門業務的人員。工程進度、產值、成本“三同步”這個看起來并不復雜的問題,在我國實際上牽涉到三個不同的行業管理部門和不同的專業業務人員。三個不同的行業管理部門是國家統計局、建設部和財政部,相應不同的歸口專業管理人員是統計人員、工程造價人員和財務人員。

牽涉的行業首先是國家統計局。很顯然,上報工程項目的統計產值是統計人員的職責,如何編制、上報工程項目的實際完成產值業務屬于統計系統的業務和管理事項,應當遵守統計系統的有關規定。統計業務由統計人員來負責完成。

其次是國家建設部。統計完成工程項目產值涉及到工程合同、工程合同價款和工程造價,而自改革開放以來,建設工程造價領域一直在進行不斷的改革,如實行招標投標和工程量清單計價等,工程合同價款的不同確定情況將極大地影響完成項目產值的統計方法。工程價款的確定由工程造價人員來負責完成。

最后是國家財政部。國家財政部門在對工程項目的核算上是非常重視的,也是較規范的,如國家財政部于1998年6月發布了一項與國際通行的會計準則相一致的企業會計準則《建造合同》(2006年修訂后重新發布為《企業會計準則第15號——建造合同》),該項準則主要是為了規范建造合同收入和成本會計核算,以及會計報表揭示的問題,即主要解決收入在何時確認及確認多少,成本的范圍及確認的時間及范圍。同時在2000年發布的《企業會計制度》中加入了專門的一章“建造合同收入”。財務核算業務則是由財務人員來負責完成的。

在一個工程建設企業,同時熟悉這三方面專業業務知識的人員是極其缺乏的。

b.統計人員的業務素質參差不齊。一般來說,施工產值及實際成本的歸集應按照統計人員提供的當月完成工程量的價值及有關規定,扣除各項上繳稅費后,作為當期工程結算收入。可見,統計人員的工作質量在其中起到關鍵性的作用,其業務素質的高低將直接影響報表的質量。然而,統計人員在工程建設企業中普遍沒有受到足夠的重視,薪資待遇相對較低,業務素質不高。統計人員業務素質直接影響了工作質量。

c.有些企業內部沒有建立相應的統計網絡。對于項目完成形象進度和完成產值的統計必需要有相應的統計網絡,由統計網絡中的統計人員負責進行進度檢測和產值計算。然而許多建設公司的統計網絡不健全,相應的實際完成工作量的檢測比較粗糙,內部統計人員也缺乏與工程造價人員的合作。

d.具體的業務上沒有一個系統的、可操作的規定。由于上文提到的牽涉行業部門廣的原因,至今在統計的具體業務管理上,還沒有一個系統的、可操作的關于工程項目產值統計方面的規定或辦法。

原有統計方法不能完全適用,新的統計方法還沒有建立,這就是目前工程項目在產值統計方面存在的問題,也是不能做到工程項目進度、產值、成本“三同步”的主要的客觀原因。

2 工程項目產值統計(或收入核算)的具體方法探討

上文已經提到合理進行工程項目產值統計(或收入核算)是堅持“三同步”原則的關鍵,但目前還沒有一套系統的、可操作性強的關于工程項目產值統計方面的規定或辦法,下面就對此問題進行探討。

a.工程建設項目一般包括工程勘察項目、工程設計項目、工程施工項目和工程總承包項目。考慮到國內目前的實際情況,一般典型的工程建設公司的營業業務包括承接工程總承包、工程設計和工程施工等項目,所以,以下提出的產值統計不僅僅局限于施工項目,而且還包括了工程總承包和工程設計項目。

b.下文提出的產值統計方法綜合了國家工程造價和會計準則方面的最新規定,尤其是財政部關于對建造合同核算方面的有關規定,如需要了解有關的詳細規定,請查閱相關的文件材料。

c.企業內部必須建立包括生產或作業基層的、兩級及以上的統計網絡。如:企業對項目經理部一級,項目經理部對施工班組或工程分包單位一級。很顯然,沒有工程項目的統計網絡及其統計人員,統計方法是無法落實和實施的。

2.1 工程設計項目完成產值的統計

一般來說,對于工程設計項目的進度完成產值統計有以下三種方法:?以實耗工時為依據進行統計;?以文字頁書為依據進行統計;?以圖紙張數為依據進行統計。

設計企業以前一直是屬于事業單位,在財務會計核算上一般實行的是收付實現制,所以,國家統計管理部門也沒有提出相關的統計核算方法。

這里以設計項目工作周期或合同工期為劃分基礎,分兩種情況:

a.對于設計周期或合同工期在六個月以內的單項工程,在完成全部設計任務后一次性進行完成產值的統計和收入的確認。

b.對于設計周期或合同工期在六個月以上的單項工程,按發生實耗工時進行進度檢測、完成產值統計和收入確認。

【例1】 某工程建設公司與某污水廠簽訂了一項設計合同,合同額為400萬元,工期為8個月,要求于2010年10月完成。預計完成該項目合同的設計人工時為40000(人工時),實際在2010年3月至5月該項目發生的設計人工時分別為3000人工時、5000人工時和6000人工時。

根據以上情況,該公司在2010年5月份的報表中應當統計該項設計合同產值和確認的收入為:400萬元×6000工時/40000工時=60萬元。(同理,3月和4月應當確認的收入分別為:400萬元×3000工時/40000工時=30萬元:400萬元×5000工時/40000工時=50萬元)

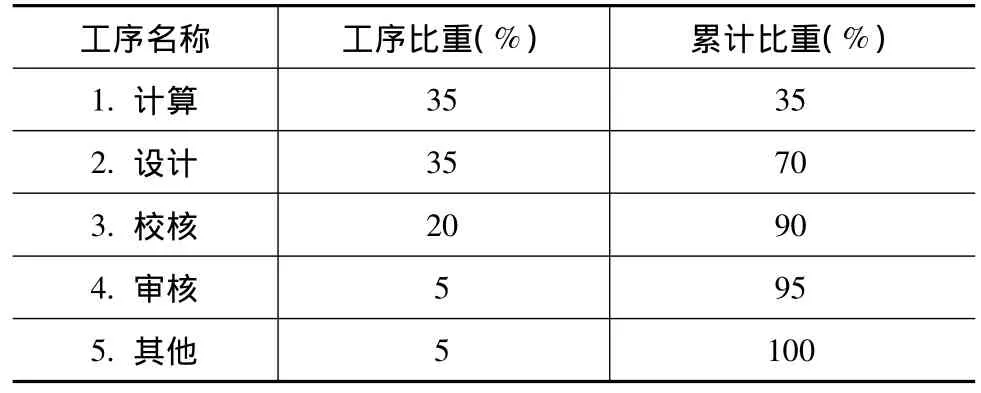

設計項目的工序比重如表1所示:

表1 設計項目的工序比重

對于上表中“設計”,可在工作分解結構(WBS)下分解為承包商設計圖紙、說明書、規格書、數據表、材料表、設備材料請購單、制造商圖紙等,而對其中各項,還可以進一步按產生的工序進行分解,如:對設計圖紙可分解為草圖、送審圖、修改圖、施工圖、竣工圖等。

實際操作中,經常會遇到一些合同未簽訂先實施,或合同雖簽訂但合同價款未明確的情況,這時,可以先暫時按實際發生的人工時數乘相應的人工時單價(如每人工時100元)進行產值統計和收入確認。

對于工程咨詢項目可以參照工程設計項目的方法進行。

2.2 建筑安裝項目完成產值的統計

企業會計準則《建造合同》分為兩種類型:一種是固定造價合同;另一種是成本加成合同。但實際上,國內在確定建造合同價款的方式上,有以下幾種不同的方式:

a.投標報價方式。即承包商根據招標單位提供的有關資料提出自己的報價,經招標單位評標后確定造價并訂立合同,簽訂的一般是固定單價合同和固定總價合同。

b.施工圖預算造價方式。即承包商按施工圖紙所提供的資料和計算出的工作量,依據預算定額和單位造價以及有關文件所規定的收費標準計算工程造價。這種方式確定價款的過程較為復雜,往往要經過監理、業主和中介機構的層層審核以后才能最終確定,不但周期長,而且常常發生爭議。

c.對某些軍需產品,采用按實際成本加上一定比例的利潤來確定造價。

以上第一種合同屬于固定造價合同,第三種合同內容即為成本加成合同,而第二種情況既不是固定造價合同,也不是成本加成合同。

以下根據不同的建造項目合同價款確定和計算方法,分別討論建筑安裝項目進行進度檢測、完成產值統計和收入確認。

2.2.1 固定單價(即按工程量清單計價法計算的)合同項目

按工程量清單計價是國家目前推廣的計算工程造價的方法,國家建設部于2003年2月頒布了國家強制性標準《建設工程工程量清單計價規范》(GB 50500—2003)。

對于固定單價合同項目的完成產值統計和收入確認,可直接按照當期實際完成的工程量進行統計。如:完成了多少噸、多少米等乘以相應的清單綜合單價,必要時再結合部位比重法進行計算和統計。

2.2.2 固定總價合同項目

對于固定總價合同項目的完成產值統計和收入確認,應當根據合同價款的計算情況,結合工作分解結構方法將合同總價進一步分解為單位工程或分部分項工程,然后,根據實際當期完成工作量情況,依據完工百分比法或部位比重法進行計算和統計。如果有詳細的工程量單價,則直接按實際完成的工程量和單價進行計算和統計,類似于固定單價合同的操作。

2.2.3 施工圖預算造價(即按工料計價法計算的)合同項目

在實際工作中,由于施工圖預算編制結算的滯后性,對于所謂的完工百分比法或部位比重法實際上是無法執行的。對于按工料計價法計算的合同項目的完成工作量統計,統計人員應當根據預算(造價)人員依據當期完成的工程量編制的預算造價進行計算和統計。如果在項目完工時還沒有結算,則應當根據發生的實際成本情況進行計算和統計。

關于《建造合同》準則中有關確認完成合同收入方面的問題,要點為:?對于凡是合同收入能夠可靠地估計的(主要是固定造價合同)工程項目合同收入,依據合同價款按照完工百分比法進行統計和確認;?對于凡是合同收入不能可靠地估計的(主要是可調整的總價合同以及按照工料單價法確定合同價款的合同)工程項目合同收入,在最終結算前的項目實施過程中,假定合同成本能夠收回時,依據當期發生的實際合同成本情況加以確認,當項目最終結算后,在本會計年度內依據最終結算價款調整已經確認的合同收入;對于預計部分合同收入不可能收回的,發生當期立即作為費用,不確認收入。

《建造合同》中的原則實際上是落實了《企業會計準則一基本準則》中的權責發生制原則和謹慎性原則這些會計基本原則。

其中對于建造合同的結果能夠可靠地估計的,通常按照“累計實際發生的合同成本占合同預計總成本的比例”這種完工百分比法進行進度統計及當期合同收入的確認。

【例2】 某工程建設公司簽訂了一項合同總金額為10000萬元的建造合同,合同規定的建設期為三年。第一年,實際發生合同成本3000萬元,年末預計為完成合同尚需發生成本5200萬元;第二年,實際發生合同成本為4000萬元,年末預計為完成合同尚需發生成本1500萬元。根據上述資料,計算合同完工進度如下:

第一年合同完工進度=3000/(3000+5200)×100%=37%

第一年確認的合同收入=10000×37%=3700(萬元)

第二年合同完工進度=(3000+4000)/(3000+4000+1500)×100%=82%

第二年確認的累計合同收入=10000×82%=8200(萬元)

2.3 非標設備制造項目完成產值的統計

由于非標設備制造項目的合同價款一般是固定的,所以可以采用部位比重法進行產值統計和收入確認。

表2是有關一般容器類非標準設備制造的工序比重規定:

表2 一般容器類非標準設備制造的工序比重

【例3】 某工程公司與某石化廠簽訂了一項非標設備制造合同(制造一臺一般容器),合同額為110萬元,工期為5個月,要求于2011年5月完成。2011年的1月、2月分別完成了該容器設備的下料、剪切、滾圓和封頭制作等預制工作,3月完成了組裝焊接工作的40%。

根據以上情況,公司應當在2011年3月份的報表中統計該項合同的產值或確認收入為110萬元×(50% ×40%)=22萬元。

2.4 工程總承包項目完成合同額的統計

工程總承包項目的典型模式為EPC項目,即設計、采購和施工,可以根據工程總承包合同的合同價款情況,對EPC總承包項目先分別按設計、設備購置、施工及項目管理三部分進行統計和計算,然后進行匯總得到該EPC總承包項目的完成合同額情況:

2.4.1 設計部分完成工作量統計

可以按實耗工時進行統計,具體參見本文2.1“工程設計項目完成產值的統計”。

2.4.2 設備購置部分完成工作量統計

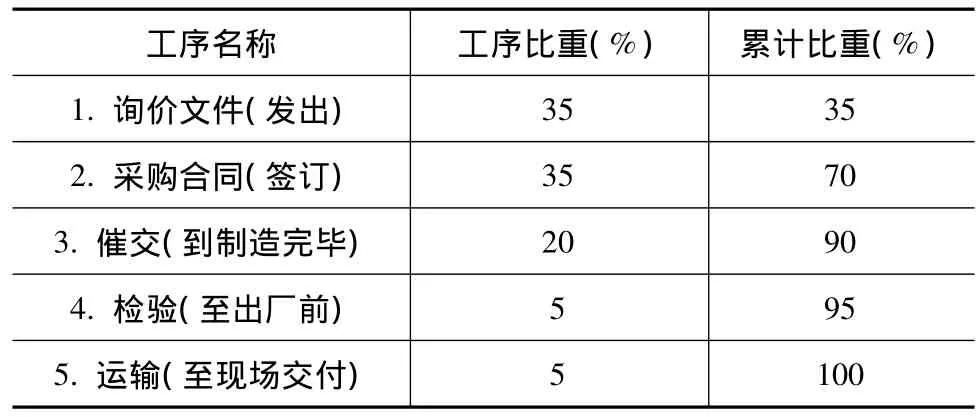

可以按照工序比重方法進行完成工作量的檢測和統計。設備采購的工序比重可參考表3:

表3 設備采購的工序比重

注意,在采購合同簽訂前的完成工作量是基于承包合同單價,而在采購合同簽訂后,應按實際簽訂的合同單價進行完成工作量的檢測和統計。

2.4.3 施工及項目管理部分完成工作量統計

該統計可以進一步分解為施工和項目管理兩部分來進行。

對于施工部分,可以按照本文2.2“建筑安裝項目完成產值的統計”中的固定造價合同的方法進行。

對于項目管理部分,可預先按項目管理人員的人月分布情況對項目管理費用進行按月分解(或分攤),然后按項目時間進度進行項目管理部分的完成工作量統計。

3 結語

工程項目成本核算應當遵循施工形象進度、施工產值統計、實際成本歸集“三同步”原則,該原則是一個重要而現實的課題,但至今缺乏專題的研究和詳細的論述,希望本文能為承包商提高工程項目成本管理水平提供初步的嘗試和探索。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

江西建材(2018年1期)2018-04-04 05:26:40

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

辦公室業務(2014年10期)2014-02-27 06:30:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國工程咨詢(2012年10期)2012-02-13 01:09:16