作業成本法在森工企業中的應用研究初探

2012-08-02 00:13:00馬永波

森林工程 2012年4期

馬永波

1 森工企業的成本核算現狀分析

森工企業的成本核算長久以來一直出于混亂的狀態,企業的會計準則未能對林業生產的具體方面做出規定[1]。近些年,隨著林業企業會計制度的不斷完善和發展,森工企業成本核算得到了加強,但在一些成本費用的分配上仍采用單一的數量基礎進行分配,因而忽略了一些相關的非財務變量的影響,并且將一些成本費用列為期間費用不進行分配,只在發生時采用一次扣除的方法進行計算,產品成本核算準確性底,作業成本法采用動因追溯的方法對作業成本法進行分配,因而能夠為森工企業提供更為準確的產品成本信息。根據對部分企業的一份問卷調查顯示,截至2011底,作業成本法在包括輕工紡織、資源加工、機械電子、建筑、批發、金融和交通運輸等各類533家企業中,應用作業成本法的企業有62家,通過這份調查問卷可以發現,作業成本法在我國企業中實施的比例還比較小,但卻未有森工企業應用作業成本法,同時我國森工企業會計上實施電算化也是在近些年逐步改善和完成的,因此討論作業成本法在我國森工企業中應用具有現實意義。

1.1 森工企業成本核算存在的問題

目前,森工企業成本核算主要存在以下兩方面問題。

(1)林木成本核算不準確。森工企業目前林木的成本主要包括造林費用、撫育費用和管護費用三部分[2]。具體來說,造林費用和撫育費用要按照林種、林班和小班等在造林的過程中根據實際發生費用的對象來進行費用的歸集,而管護的費用則根據不同林木的面積比例于年底進行一次性分攤。由于不同立地條件和不同樹齡下的管護費用差異較大,因此將林木面積作為唯一的標準進行看護費用的分配是不符合實際情況的。同時,由于林木的生長周期較長,因此林木的管護費用在成本中所占的比例是較大的,按照林木面積進行簡單分配必然會導致林木成本核算的不準確。

(2)成本核算結果不能有效為成本控制提供依據。受森工企業營林地點等相關條件的限制,每年林木作業對象的不可比導致了林木的生產成本很多時候是不可比的,將森工企業本年的實際成本與以前年度的實際成本進行比較的結果也無法作為評價和控制的基礎,同時計劃成本在此基礎上也缺乏應有的客觀性。

1.2 森工企業實施作業成本法的必要性

森工企業引入作業成本法進行成本核算,可以解決企業林木成本核算不準確和成本核算結果不能有效為成本控制提供依據的問題。

(1)使管護費用分配更準確。作業成本法按作業對企業的成本費用進行歸集,按照動因對成本進行分配,作業成本與成本動因之間存在密切的關系,動因的變動可以有效反映相關成本費用的變動,而不是按照單一的林木面積進行管護費用的分配,使管護費用有更為合理的分配。由于管護費用在林木成本中占有較大的比例,因此對管護費用的合理分配在很大程度上提高了森工企業林木產品的準確性。

(2)反映森工企業更準確的產品成本信息。作業成本法可以有效糾正傳統成本核算法下扭曲產品成本的問題,不論森工企業的林木產品生長的過程和環境有多大差異,在作業成本法下計算的成本都能較真實的反映林木產品和其消耗的動因之間的關系,得出比較準確的林木產品成本。同時,作業成本法還可以為森工企業制定計劃、控制和進行決策提供有效的信息,更有利于森工企業的發展。

2 作業成本法概述

2.1 作業成本國內外應用現狀

作業成本法最早是在二十世紀五十年代,美國會計大師埃里克·科勒教授在《會計論壇》雜志發表文章提出了作業的概念[3]。喬治·斯拖布斯 (G.T.Staubus)、羅伯特·卡普蘭在此基礎上對作業成本法進行了深入研究,完善了作業成本法的相關理論,并將作業成本法從理論界推廣到實務界。并且在二十世紀末,西方國家對作業成本法研究全面興起,由美國、英國等地區擴展到了歐洲多個國家和地區,并且在行業方面也由傳統的制造業擴展到了零售、建筑、金融和醫療衛生部門等多個行業。

在我國,余緒櫻教授1995年7月在《會計研究》發表文章首次提出了作業成本法的概念,由于我國當時還不具備實施作業成本法的條件,當時對作業成本法的介紹還僅僅是思路上的分析。隨著我國經濟的迅速發展,作業成本法所要求的一些客觀環境已經具備,我國各界人士才對作業成本法進行全面深入研究,既包括財會界的專門人士,也包括工程類的專業人士,作業成本法在各行業的應用也全面展開,目前,作業成本法已經應用到我國的制造業、一些政府部門。

2.2 作業成本法的概念及核算原理

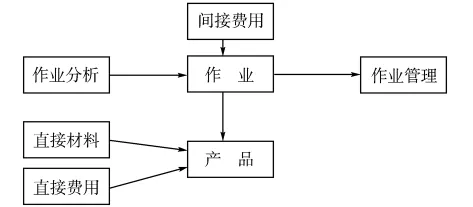

作業成本法 (Activity-Based Costing)是通過對企業的所有作業活動進行跟蹤并計量相關的作業成本和成本對象的成本,并在此基礎上對作業業績和有關的資源利用的情況進行評價,是一種對成本進行計算和管理的方法。作業成本法以作業為中心進行資源費用的分配,該分配分為兩個階段,首先根據作業對資源的耗用情況將資源分配到作業中,然后根據產品消耗作業的情況最后將成本分配到成本中。作業成本法將企業中發生的成本費用基礎按照企業生產的現實基礎進行分配,而非傳統成本法下單一的人工工時或機器工時[4]。作業成本原理如圖1所示。

圖1 作業成本法核算原理圖Fig.1 Flow chart of activity-based costing method

作業成本法涉及的基本概念有:資源、作業、作業中心、成本對象、作業鏈與價值鏈、成本動因、作業成本庫和成本要素[5]。

(1)資源。企業為產品的生產所支付的全部費用的總和。

(2)作業。作業是產品生產過程中反復執行的任務或操作。

(3)作業中心。作業中心將企業中性質相同或類似的作業歸集在一起。

(4)成本對象。企業進行成本計量和成本分配的最終對象。

(5)作業鏈與價值鏈。作業鏈是企內一系列相互關聯和有序的作業組成的,當作業鏈以貨幣角度進行表述時就形成了企業的價值鏈。

(6)成本動因。成本動因是指引起作業成本或產品成本發生變化的因素,分為資源動因和作業動因。

(7)作業成本庫和成本要素。成本要素是指分配到作業的每一種資源,作業成本庫則是從貨幣角度反映其相應的貨幣中心。

3 作業成本法在森工企業中的應用方法

3.1 森工企業資源成本的耗用

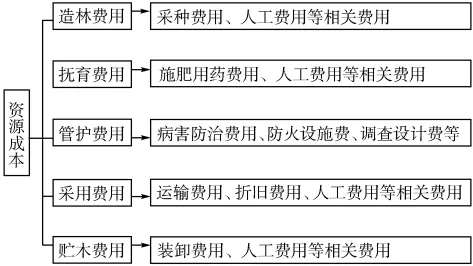

本文以森工企業林木成本為例,說明作業成本法是如何在森工企業中應用的,本文所計算的林木成本是指到達貯木場的原木成本。根據林業企業目前所遵循的企業會計準則,在進行資源費用的歸集時,可將下列費用進行歸集[6],如圖2所示。

圖2 資源成本圖Fig.2 Resource costs

3.2 森工企業作業劃分

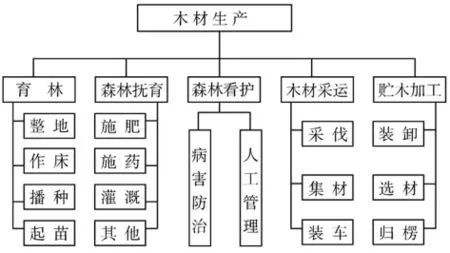

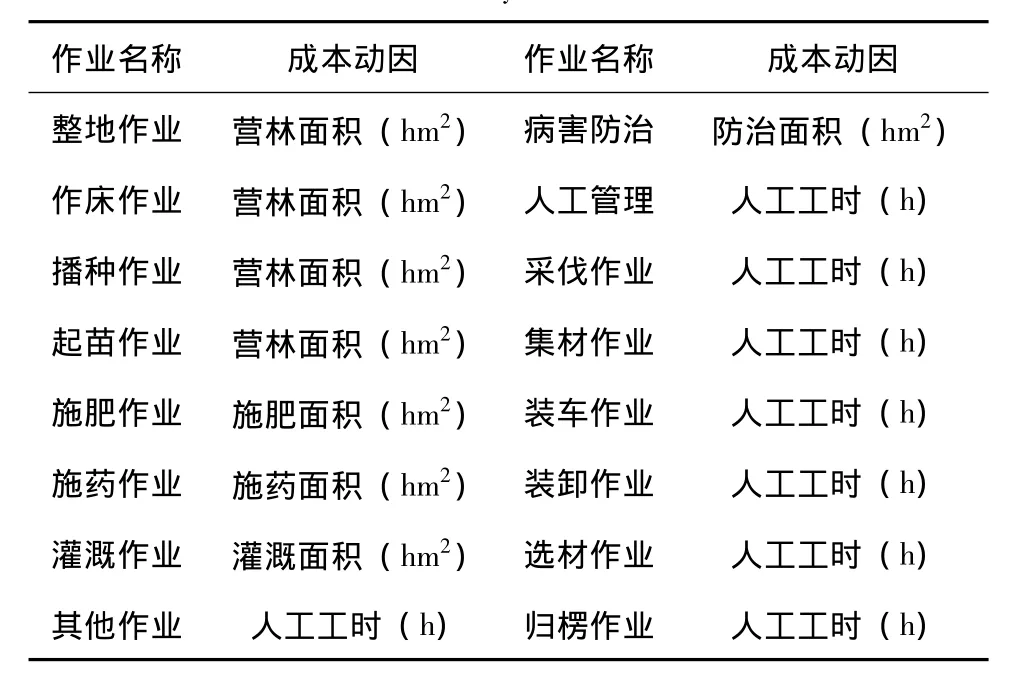

森工企業要實施作業成本法,最重要的過程就是確定企業的生產流程,劃分生產的各項作業。在對森工企業生產的整體概況的了解基礎上,通過對一些森工企業進行咨詢,可以確定森工企業木材產品的生產流程如圖3所示。因此可以將森工企業木材生產上大致劃分為育林、森林撫育、森林看護、木材采運、貯木加工5個作業中心,具體包括了整地作業、作床作業、播種作業、起苗作業、施肥作業、施藥作業、灌溉作業、其他森林撫育作業、病蟲防治作業、人工管理作業、采伐作業、集材作業、裝車作業、裝卸作業、選材作業和歸楞作業等16項作業。森工企業只有在對作業有效劃分的基礎上,才能進一步確定各項作業的動因,進而對作業成本進行分配。

3.3 森工企業成本動因的選擇

森工企業進行成本動因的選擇,即選擇驅動森工企業成本發生的因素。通常企業的某項作業往往對應著不只一個成本動因,此時要選擇與實際消耗資源相關程度最高并且是最容易量化的成本動因來分配作業成本,通常采用的計量依據有:人工小時、機器小時、物料面積、檢驗次數等。森工作業進行作業劃分后,從以下角度分析進行動因選擇,成本動因見表1。

圖3 森工企業木材生產流程圖Fig.3 Flow chart of timber production in forest enterprises

表1 成本動因表Tab.1 Summary of cost drivers

(1)整地、作床、播種、起苗四項作業,與林業營地的面積有直接關系,因此選擇營林面積作為該四項作業的成本動因,單位為hm2。

(2)施肥、施藥、灌溉三項作業通常因樹種、環境的改編而不同,而特定樹種的特定用藥量、施肥量、灌溉量是一定的,因此總用量用單位用量乘以面積來計算,因此選擇施肥、施藥、灌溉面積作為該三項作業的成本動因,單位為hm2。而其他人工作業主要是如人工覆膜一類的工作,因此選擇人工工時作為該項作業的成本動因,單位為h。

(3)病害防治作業主要與防治病害的林木面積有關,因此選擇防治面積作為該項作業的成本動因,單位為hm2。人工管理作業主要和人工工作量有關,因此選擇人工工時作為該項作業的成本動因,單位為h。

(4)采伐、集材、裝車、裝卸、選材、歸楞六項作業都與人工工作量有密切關系,因此選擇人工工時作為成本動因,單位為h。

3.3 匯集成本庫和作業成本的分配

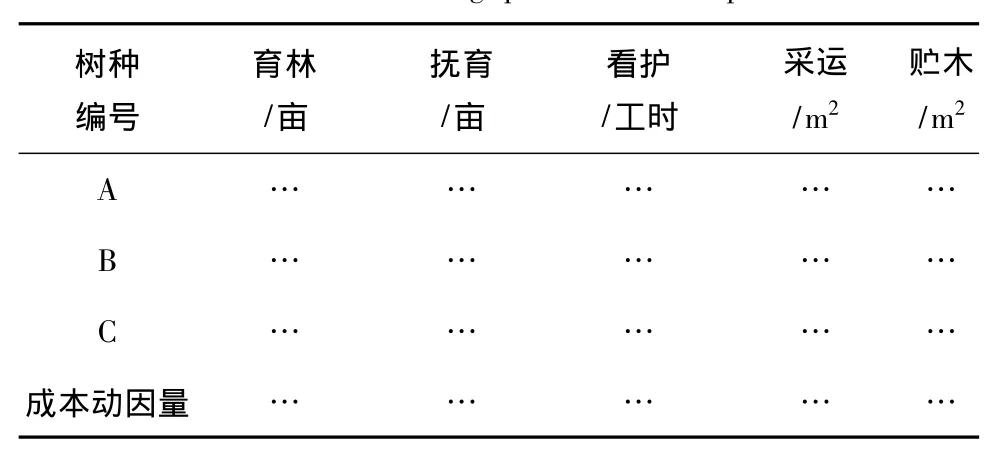

森工企業確定各項作業的成本動因后,為計算簡單,可將一些具有相同動因的作業歸集到一起。例如整地作業、作床作業、播種作業、起苗作業的動因都是營林面積,并且這幾項作業都是育林作業中心下的作業,因此可以將這幾項作業歸集到一起,成為與育林中心相對應的育林作業成本庫。同理,為使作業成本法在實際計算中能夠簡化,森工企業可以將同質作業進行歸集后,劃分為育林作業成本庫、撫育作業成本庫、看護作業成本庫、采運作業成本庫和貯木加工5個作業成本庫進行核算。作業成本庫匯集后要進行作業成本的分配,而成本動因量的耗用則可以根據森工企業實際日常的生產記錄來獲得。

在作業成本法下,若要計算企業A、B、C三種樹種的成本,則可以根據企業實際的動因數量,和企業實際的生產費用計算,見表2,并根據公式計算。

動因費率的計算公式為:

動因費率=某作業成本 (庫)總成本÷耗用成本動因總數

作業成本分配計算公式:分攤成本=某作業成本 (庫)分配率*被某產品耗用成本動因數量

表2 企業實際動因數量表Tab.2 Actural driving quartities in enterprises

森工企業作業成本法計算的林木成本和傳統成本核算下計算得出的結果會存在一定的差異,存在這種差異的原因在于作業成本法是按照成本動因進行分配的,而傳統成本法下大多按照單一的營林面積進行分配,作業成本法下可以將成本費用更準確的分配到林木成本中去,因而森工企業在作業成本法下可以得到較為準確的成本,為企業定價提供更好的指導。

3.4 森工企業實施作業成本應注意的問題

(1)加強相關人員的培訓。森工企業實施作業成本法要比傳統成本法收集更多的數據,更涉及企業更多的部門和人員,因此作業成本法的實施要由企業的領導層進行推動,全員參加,提高全體人員的素質,以便提供更準確的數據。同時,作業成本法也對企業的會計人員提出了更高的要求,企業的會計人員更要全面提高自身素質。

(2)注意與現有制度銜接的問題。作業成本法拓寬了森工企業林木產品計算的范圍,產品成本中包含了傳統成本法下不計入產品成本的期間費用,而一些林產品是以銷售收入的部分比例來踢球育林基金的方式完成的,因此作業成本法要與育林基金制度相互協調。

(3)加強企業的電算化管理。作業成本法的完成需要大量的計算工作,因此作業成本法的實施還有賴于企業實施電算化管理,若企業不進行電算化管理,作業成本法的實施也無從談起。目前,大多數的森工企業已經實施電算化管理,引入了ERP生產管理體系,為作業成本法的實施提供了客觀條件。

4 結論

作業成本法及相關理論已經在一些工業發達的西方國家得到了廣泛的應用,并取得了不錯的效果,成本核算和成本控制方面尤為理想。同時,作業成本法作為一種先進的成本管理方法,在理論和實踐方面都有很強的現實意義。目前,作業成本法及相關理論日漸成熟,并在各行各業中展開應用。

森工企業作為我國林業產業的重要組部分,在企業中引入作業成本法有其實際意義,也是可行的。在當前企業成本上升的總趨勢下,森工企業的一般成本管理已經不能滿足森工企業成本管理的要求,不準確的成本信息不利于企業制定合理的價格和做出正確的決策。森工企業根據企業的自身特點和作業成本法的特性,在企業中實施作業成本法,計算出更為準確的林木產品成本,為森工企業長期發展和決策提供數據基礎。

[1]柏連玉,馮麗梅.林業企業貫徹企業會計準則具體問題的研究[J].綠色會計,2008,3(26):22 -25.

[2]馮迎春,石道金,楊麗霞.略論作業成本法在林業會計中的運用[J].林業財務與會計,2004,7(19):36 -37.

[3]何青青.作業成本法的實施及可行性研究[D].昆明:云南財經大學,2011.

[4]中國注冊會計師協會.財務成本管理[M].北京:中國時政經濟出版社,2011:455-466.

[5]葉 瓊.作業成本法在我國的應用探討[J].現代商貿工業,2011,24(21):145 -146.

[6]胡業生.林業成本會計問題研究[J].綠色會計,2011,10(26):3-6.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國工程咨詢(2014年5期)2014-02-16 06:27:20