制造業突破庫存管理瓶頸的方法及實證研究

2012-08-08 10:23:16董鵬郭麗美尤華勝徐善偉葛金衛郭翼黃義華

電子工業專用設備 2012年11期

董鵬 ,郭麗美 ,尤華勝 ,徐善偉 ,葛金衛 ,郭翼 ,黃義華

(1.卡萊(梅州)橡膠制品有限公司計劃部,廣東梅州 514759;2.麻省理工大學斯隆管理學院,美國馬薩諸塞州劍橋,02499;3.長豐集團衡陽風順車橋有限公司研發部,湖南衡陽 421001;4.晉中職業技術學院機電工程系,山西省晉中 030600;5.巴陵石化公司烯烴事業部,湖南岳陽 414000;6.北京農業職業學院科研處,北京 100012;7.中共撫州市委黨校教務處,江西撫州 34400)

企業庫存的產品或物資由于供應、計劃、采購、生產與銷售不協調,導致進得多、出得少,這樣就形成了庫存積壓。加上企業之間的產品需求信息不準確,又缺少信息交流與共享,企業無法掌握下游的真正需求情況和上游的供貨能力,同時供應鏈上無法實現存貨互通有無和轉運調撥,只好多存儲貨物,各自持有高額庫存。如何設置和維持一個合理的庫存水平,以平衡存貨不足帶來的短缺風險和損失以及庫存過多所增加的倉儲成本,則成為一個企業必須解決的問題。庫存幾乎存在于整條供應鏈的各個環節,庫存管理一直以來是企業供應鏈中的重要內容,也是連接企業與企業之間物和物流通的重要節點,是物流、資金流、信息流運行的綜合體現點。庫存管理模塊占企業總資產的20%~30%[1],庫存的管理水平往往體現著企業整體運營效率和企業的收益。一直以來有著“企業的革命要從革倉庫的命開始”的說法。面對日益激烈地市場競爭,企業想要在市場中站穩腳跟,以謀求發展,就必須對其供應鏈體系進行優化,而優化供應鏈的重要手段之一便是對被稱作“第三利潤源泉”的庫存進行全面有效的管理和監控。傳統的實物庫存控制僅僅是實現公司財務目標的一種手段,或者僅僅是整個庫存控制的一個必要的環節。從組織功能的角度講,實物庫存控制主要是倉儲管理部門的責任,而事實上,庫存控制應該是整個需求與供應鏈管理部門,乃至整個公司的責任。庫存管理方式及觀念的滯后,大多是憑經驗主義而非信息化管理,已成為我國制造業瘦身轉型的瓶頸。而制造業突破庫存管理瓶頸就在于提高預測準確性、降低庫存與供應鏈優化三者的融合互動。

庫存管理的好壞不僅影響著供應鏈上企業的綜合成本,而且也制約著整條供應鏈的性能。在企業生產經營活動中,庫存管理既必須保證生產車間對原材料、零部件的需求,又直接影響采購、銷售部門的購、銷活動。庫存連接著企業內部各部門,甚至也是一些關聯企業之間的接口,是需求與供應的“粘合劑”。有效的庫存管理方法能夠縮短庫存信息流轉時間,使企業的物料管理層次分明、有序,并為采購、生產和銷售提供依據。因此,完善的庫存管理功能,不僅能夠對企業的庫存進行全面的控制和管理,以降低庫存成本、支持企業快速準確決策、增強企業的市場競爭力。同時也是目前一些先進制造和管理模式成功實施的保證。

1 傳統庫存管理的瓶頸和庫存管理相關觀點

一般來說,企業在采購生產階段,為了保證生產過程的平穩化和連續性,需要有一定的原材料與零部件的庫存。而庫存要占用資金,發生庫存維持費用,并在庫存積壓時產生相應的經濟損失。因此,庫存既要防止缺貨,避免庫存不足;又要防止庫存過量,避免發生大量不必要的庫存費用。如果庫存不足,將導致送貨延遲、客戶不滿、引發生產瓶頸等;如果庫存過剩,則會占用不必要的資源。盡管庫存過剩看起來是這兩種不良情況中危害較小的一個,但附加在過剩的庫存上的價值卻是數目巨大的,當庫存持有成本較高時,會導致企業流動資金緊張乃至現金流斷裂。

1.1 庫存的弊端

1.1.1 占用大量資金

庫存中存放的物品越多,能夠滿足客戶需求的可能性就越大,但與此同時,占用的資金也就越多,嚴重影響著企業的資金運轉效率。資金被庫存占用就不能再用于投資其它項目,同樣,用于儲存存貨的空間既占用了地租或庫存空間,這往往又會有其它更為有效的用途;通常情況下,企業庫存資金占流動資金的40%~60%[1]。這是庫存帶來的最大弊端。如果沒有庫存或實現零庫存,則可節省大量的資金占用。但國外的統計資料表明,若要使存貨保值,必須以近20%的速度增加其價值[2]。隨著時間的變化,存貨在消耗企業大量的儲存費用的同時,往往自身也不斷貶值,容易形成不良資產。可見,庫存管理成為企業財務管理的一大難題,成為制約企業發展的重要障礙,庫存管理改革已勢在必行。

1.1.2 發生庫存成本

庫存成本是企業為持有庫存所需花費的成本。庫存材料的成本增加直接增加了產品成本。庫存成本包括:占用資金的利息、儲藏保管費(倉庫費用、搬運費用、管理人員工資等)、保險費、庫存物品價值損失費用(丟失或被盜、庫存物品變舊、老化、發生物理變化或化學變化導致價值的降低)等。庫存還面臨著過時淘汰而被廢棄的風險,尤其是對生命周期較短的產品供應鏈來說,風險更大。

1.1.3 掩蓋企業生產經營中存在的問題

庫存控制是管理中的一個核心問題,也是一直在探索的前沿性問題。企業持有庫存在不同的情況下不同的企業有不同的側重。庫存一般有3個作用:預防不確定性的需求、改善服務的質量;保持生產的可持續與均衡性;減少采購的訂貨成本[3]。但庫存會成為管理中的“冰山”或“暗礁”,它會掩蓋管理中的很多問題。例如,掩蓋經常性的產品或零部件的制造質量與工作中的失誤問題。當廢品率和返修率很高時,一種很自然的做法就是加大生產批量和在制品、成品庫存,掩蓋工人的缺勤、技能差、勞動紀律松弛和現場管理混亂等問題;掩蓋供應商的供應質量、交貨不及時問題;掩蓋生產計劃安排不當、生產控制程序方法不健全與市場銷售不力等問題。從這個意義上講,庫存只不過是一種臨時性的“鎮痛劑”,只能消除某一癥狀而不能解決根本問題。

1.2 庫存管理的相關觀點

對于庫存管理,不同的企業,不同的學者與專家,歷來有不同的觀點。概括起來各派代表性的庫存管控觀點,主要有以下三種形式:

一是持有庫存。如文獻[4-6],庫存是企業生存和運轉必要的儲備和連接劑,即為了滿足客戶正常需求的波動和潛在的需求,我們必須保持一定量的庫存。持這種理念的人認為,按照經濟訂貨批量(Economic Order Quantity,EOQ)模型進行庫存管控,主要的擔憂是缺貨造成客戶的流失及服務水平的下降,而這種庫存模型并不能很好的解決這一問題。長期以來,制造業關心的是產量,是生產,而不重視庫存控制。Prékopa和Ziermann等人經過一年多的分析診斷,發現過高的剩余庫存量主要是由交付過程的不確定性因素所導致,而訂單的交付過程一般發生在一定的時間間隔內而不是在某一個時間點上。庫存管理決策也不得不考慮庫存成本與客戶服務水平的關系問題。一般而言,在庫存上有更大的投入可以帶來更高水平的客戶服務。長期以來,庫存作為企業生產和銷售的物資保障服務環節,在企業的經營中占有重要地位。企業持有一定的庫存,有助于保證生產正常、連續、穩定進行,也有助于保質、保量地滿足客戶需求,維護企業聲譽,鞏固市場占有率。傳統的理解:庫存是必要的儲備,即為了應付需求或供應的潛在波動,必須持有一定的安全庫存(Safety stock)、緩沖庫存(Buffer Stock)。因此在物料需求計劃(Materials Requirements Planning,MRP),即通常所說的物料采購計劃或生產計劃的邏輯設置上,企業就會對每一種物料(所有原材料、成品、半成品都稱為“物料”)都或多或少地設置一定數量的安全庫存,目的是為了“安全”。這種庫存有可能是原材料庫存、半成品庫存,也可能是成品庫存。選擇何種形式的庫存,完全取決于企業對庫存風險的認識。從生產與采購角度看,庫存是一種“緩沖器”,是應付不確定需求所必須的。總之,持這種觀念的管理方式,它只考慮其合理性、經濟性與最優性,而不是從技術角度上去考慮存貨的保管與儲藏以及如何運輸。另外,EOQ模型假設條件過于理想化,忽視了不確定性對倉庫管控的影響。

二是控制合理庫存。如文獻[7-14],庫存管理的目的是保持合適的庫存量,既不能過度積壓也不能短缺。不合理的庫存最終會成為企業的不堪承載之重,將成為壓倒企業的最后一根稻草。庫存控制就是要在成本和客戶服務兩者之間尋求平衡,以達到兩者之間的最佳結合。讓企業管理者困惑的是:庫存控制的標準是什么?庫存控制到什么量才能達到要求?庫存控制的管理工具是什么,或者說用什么樣的方法來控制庫存?如何配置庫存是合理的?即使所謂的合理,如達到了財務庫存周轉的目的,那時的庫存就沒有風險了嗎?庫存風險的比例有多大?這些都是庫存管理的風險計劃問題。企業供應鏈管理中的庫存控制問題是一個典型的關于庫存成本、服務水平、客戶滿意度的多目標問題。由于企業得不到及時準確的信息,從而影響庫存的精確度,或產生庫存的積壓,使庫存成本上升,或產生缺貨,導致送貨延遲、顧客不滿、產生生產瓶頸等。這都會給企業帶來經濟上的損失。

三是JIT和敏捷制造 (柔性生產)。如文獻[16-22],主要代表是準時生產方式(Just In Time,JIT),供應商管理庫存(Vendor Managed Inventory,VMI)。現代管理專家們認為,“庫存是萬惡之首”。庫存是浪費,即以日本豐田為代表的企業提出的所謂“零庫存”的觀點:見到了庫存就應該消滅。零庫存就是其中的一項高效庫存管理的改進措施,并在近年得到了廣泛的企業應用。這種觀點雖然增加了運輸成本,但可以用增加的運輸成本抵消持有庫存的管理費用及貨物貶值的成本。一旦庫存水平下降,掩蓋的問題開始顯露,企業將陷入困境,為了擺脫困境而不得不在運營環節進行大量的改善。從經濟學角度看,庫存是一種機會成本(這部分庫存占用資金可用于其它投資),甚至是一種沉沒成本。從純粹財務的角度來看,這是不能容忍的。按照這種觀點:企業一般不會在MRP里設置安全庫存,因為安全庫存在財務上實際是一種所謂的“沉沒成本”,一旦設置,它就固定在那里,無法轉作他用。庫存不僅占用場地和資金,產生高昂的持有成本,而且造成了貨物時間價值的喪失,同時還伴隨著貶值、損壞、報廢等風險。

綜合以上觀點,倉庫租賃成本以及庫存報廢、貶值的風險成本遠遠大于交通運輸成本,同時供應商又愿意犧牲自己的利益,建好庫存儲備,保證及時供貨,那么采用JIT是可行的。反之,企業訂購、缺貨成本比相對較高,產品報廢、貶值的風險較小、倉儲成本不高,同時離供應商或客戶的距離較遠,運輸交通成本較高,供應商生產品種周期較長,所需物料資源緊俏,那么最好還是儲備適當的庫存比較合理。新的全球性市場中,不確定性是永恒不變的,客戶需求的時間與數量永遠是在不斷波動的,在日益貼近客戶、追求服務的今天,不能及時供貨,缺貨將會被客戶淘汰掉。若能對庫存系統進行最優控制,找到一種最佳庫存策略,不僅使庫存降至安全水平之下,同時又能降低庫存保管費用和庫存損失費用,減少資金的占用量,提高資源的利用率,這對一個企業來講,所帶來的經濟效益無疑是十分可觀的。此外,對于中小型企業,如美國卡萊輪胎制品有限公司(以下簡稱卡萊公司),既不能采用VMI與JIT方式生產,也不能采用EOQ模型進行訂貨,而是采用目標管理的方式進行控制庫存,就顯得更為合理和符合企業的利益。

2 庫存管理改善的實證分析

庫存成本就是那些庫存物品和資源所需的成本。一般占總成本的30%以上。據統計,卡萊公司產品生產的直接成本只占總成本的10%,而物流成本卻占產品總成本的40%,其中庫存成本則占物流成本的80%~90%,也就是說,庫存成本占產品總成本的32%~36%,遠遠要大于生產直接成本。因此,有效控制庫存成本對于企業和消費者均有益處,而研究庫存成本控制的首要問題就是要分析庫存產生的原因。下面以卡萊公司為例進行分析。

2.1 庫存現狀及確立改善目標

2011年卡萊公司的庫存周轉速度比2010年僅提高了3%,企業存貨費用上升的同時,庫存效率卻增長緩慢,庫存已經成為制約卡萊公司發展的障礙之一。卡萊公司在2008年,2010年與2011年報廢庫存的價值分別為20萬美元,15萬美元,12萬美元。為更進一步地降低公司庫存、減少報廢、節約生產成本,盡最大可能地利用流動資金,同時也為搬遷的半實心胎(Reliance Tire)生產線提供生產場地及成品存放倉庫。筆者經過對現有庫存的相關數據進行分析,將目光鎖定在了市場部的庫存:2011年國內市場部占全球銷售量的1.3%,而庫存量卻占了20%,因為它存在過多的安全庫存,并且生產成本高及占用面積大。最重要的是從它整個的供應鏈流程里,發現了較大的改善機會。根據初始數據的收集與分析,設置了以下目標:

(1)降低市場部庫存,安全庫存總量由10570條降低至6000條,市場部安全庫存總量下降43%。

(2)實際庫存由18578條降低至12000條,市場部整體庫存量下降35%;市場部成品倉庫占用面積減少30%。

(3)金額由668 182美元降低至450 000美元,庫存金額下降33%。

(4)將所有規格的生產啟動次數控制在每月1次。也就是說,一個規格在同一個月內只生產一次。這樣減少頻繁轉化規格而帶來的生產不穩定性。

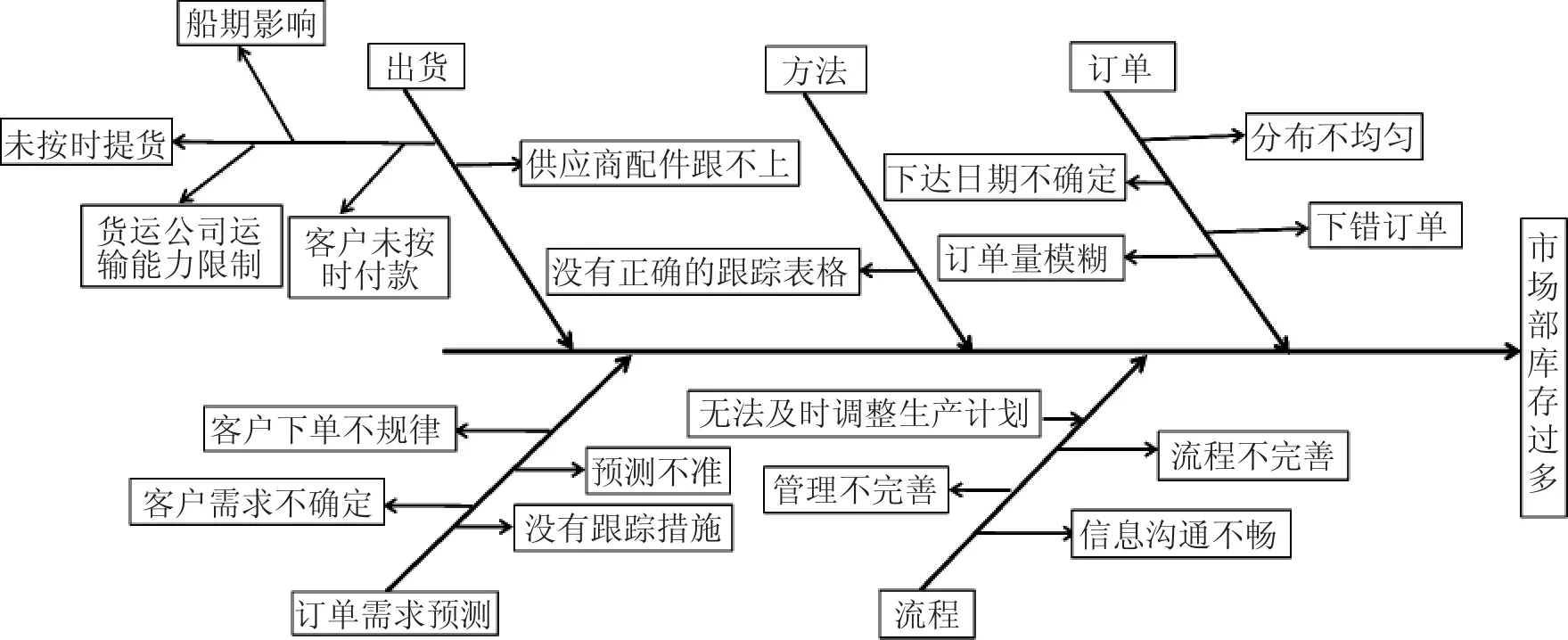

2.2 繪制魚骨圖,尋找突破點

通過魚骨圖(如圖1所示)分析發現,以下問題是重點改善的方向:

圖1 市場庫存魚骨圖

(1)預測不準及信息溝通不暢。市場和生產之間缺乏信息溝通,因而供應和需求之間不可避免地會產生需求信息的扭曲和時間上的滯后,往往使得庫存需求信息在從供應鏈的下游向上游的傳遞過程中被逐級放大,從而大大增加了整體庫存量和延緩了反應速度,在很大程度上削弱了卡萊公司的整體競爭實力,也增加了庫存的壓力和生產的不確定性,這顯然與供應鏈管理的內涵:“減少不確定性,快速準確地傳遞信息”是相違背的。

(2)匯總表中缺乏ABC分類。不能清晰地體現各個規格的輕重緩急。

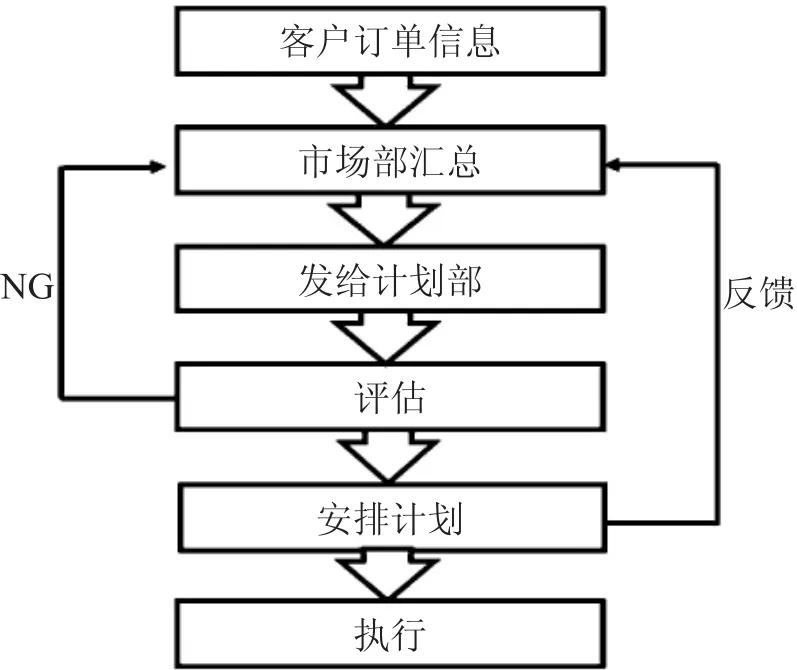

(3)流程不合理。市場部接單時,沒有對訂單評估就直接下給工廠生產(如圖2所示),或者輕易承諾給客戶的交期。這樣導致一是頻繁出現緊急訂單;二是容易超出了產能的限制。

(4)市場部下單無規律,訂單變更頻繁,插單現象嚴重。因此,如何在保證滿足客戶需求的前提下盡可能降低庫存就成為企業管理的重點。庫存控制的實質其實就是什么時候該下訂單采購和采購多少的問題。多數情況下,由于企業并不知道市場真正需要什么,只是按對市場需求的預測進行生產;由于企業只是按銷售訂單與銷售預測安排生產計劃,并制訂采購計劃,下達采購訂單;由于企業采購的物品需要一定的提前期,這個提前期是根據統計數據或者是在供應商生產穩定的前提下制訂的,但存在一定的風險,有可能會拖后而延遲交貨,最終影響企業的正常生產,造成生產的不穩定。因此,如何采用有效的庫存控制策略,在保證生產的連續性和維護一定程度服務水平的前提下盡量降低庫存量,成為庫存管理的重要目標。

(5)庫存在管理方面無跟蹤、考核措施。預測之后,沒有形成統計分析,這樣不利于市場部提高預測準確性的持續改善,也沒有對生產預測準確性進行考核。改善前市場部預測準確性只有14%。市場部當月需求預測訂單可執行性低。同一個規格,在一個月內多次生產,造成生產混亂以及不必要的浪費。

2.3 庫存改善前后對比及結果分析

2.3.1 改善措施

通過以上原因分析,我們從2012年4月開始(5月是改善正式施行的第一個月)尋找從以下方面進行改善。

圖2 改善前流程圖

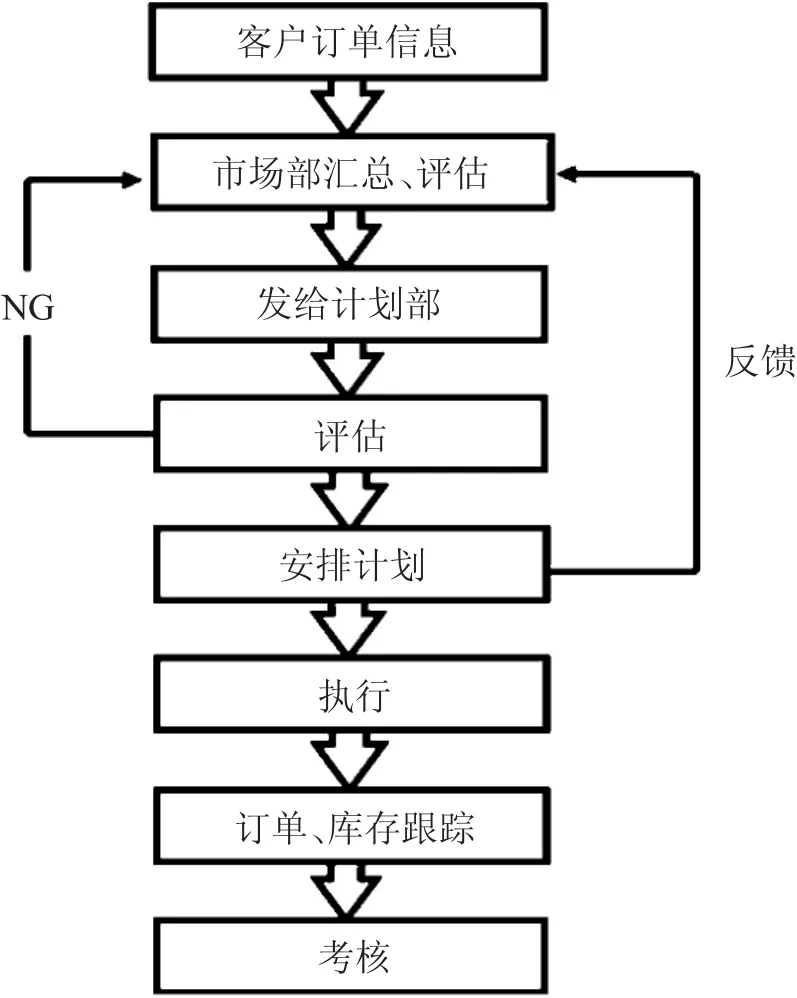

(1)建立標準的庫存管理流程。在進行改善時,對整個生產流程進行了一些改動。市場部在對訂單進行匯總時,增加評估環節(如圖3所示),確保需求訂單的可執行性。

圖3 改善后流程圖

(2)要求市場部在進行客戶訂單匯總時將所有規格按照輕重緩急分為A、B、C三種類型。A類規格,占庫存品種比例5%~15%,占庫存金額比例60%~80%,生產計劃控制策略是安全庫存加本月需求進行生產;B類規格,占庫存品種比例20%~30%,占庫存金額比例20%~30%,生產計劃控制策略是按照本月需求進行生產;C類規格,占庫存品種比例60%~80%,占庫存金額比例5%~15%,生產計劃控制策略是接到訂單之后再安排生產。對B類和C類產品不設置安全庫存。并且在剔除一些還沒有“放產證(Release Production Certificate)”的規格后,生產部要求市場部于每月20號準時提供下個月的市場需求計劃,并且準確性為80%。

(3)對庫存進行定期跟蹤,將庫存超過20天的規格匯總后發給市場部,及時對倉庫中的積壓庫存進行清理,推動其盡快銷售。根據制定的目標對庫存進行控制,如果庫存量超過了目標量(12000條),立即進行分析原因并制定改善措施方案。

(4)對市場部關于未來訂單預測準確度進行考核是我們改善的最后一個環節,它將推動市場部以后使用更為科學的預測方法來進行訂單預測,提高其準確度。

2.3.2 改善效果

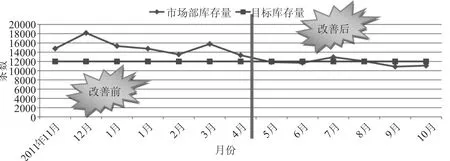

(1)降低了積壓率,為企業釋放出大量的現金。這次改善活動,最終將市場部的安全庫存總量由10570件降低至5790件,下降了45%。市場部總體庫存量由18578件降低至11089件(如圖4所示),降低了40%,合計節省金額14余萬美元。本次改善也為即將搬遷的半實心胎生產線提供了將近194 m2的可使用面積,同時,更為以后相關類型的改善奠定了基礎。

圖4 庫存總量改善前后對比圖

(2)市場預測準確性進行跟蹤。使用《市場預測準確性跟蹤表》進行跟蹤,并將跟蹤結果反饋給市場部。市場預測準確性由14%提升至64%,穩步提高市場預測的準確性。

(3)增加整個生產的柔性。合理定制原材料采購計劃;按顧客要求進行生產改進,提高生產柔性;改善預期外的短期產品需求導致的額外成本,降低對安全庫存的需求。

(4)加強市場部與生產部雙方的溝通,提高供應鏈的柔性和持續改進能力,從而更有效安排生產。與下游用戶發展長期合作的戰略關系、進行有效溝通,有利于企業的長期發展戰略,使其在激烈地競爭中保持市場份額。

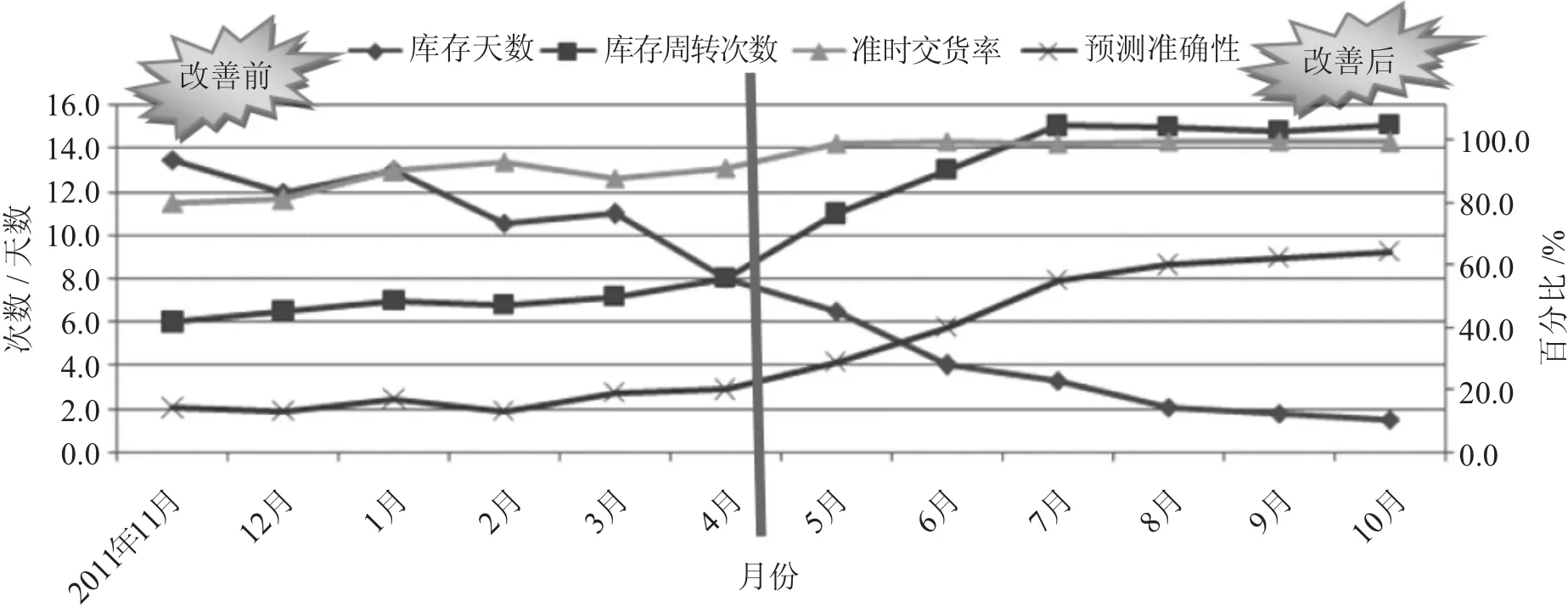

(5)降低了庫存天數、準時交貨率、庫存周轉率(如圖5所示)。衡量制造商的兩個關鍵考核指標就是,客戶滿意度以及庫存周轉率,而這個庫存周轉率實際上就是庫存控制的根本目的所在。庫存周轉率提高了,即由原來每月周轉6次提升到每月周轉12次,庫存天數由12.5天降低至1.5天,這就意味著現金流的周轉速度加快,為企業創造了更多的機會。通過降低庫存量,并沒有影響準時交貨率,相反準時交貨率由80%提升至99.2%。

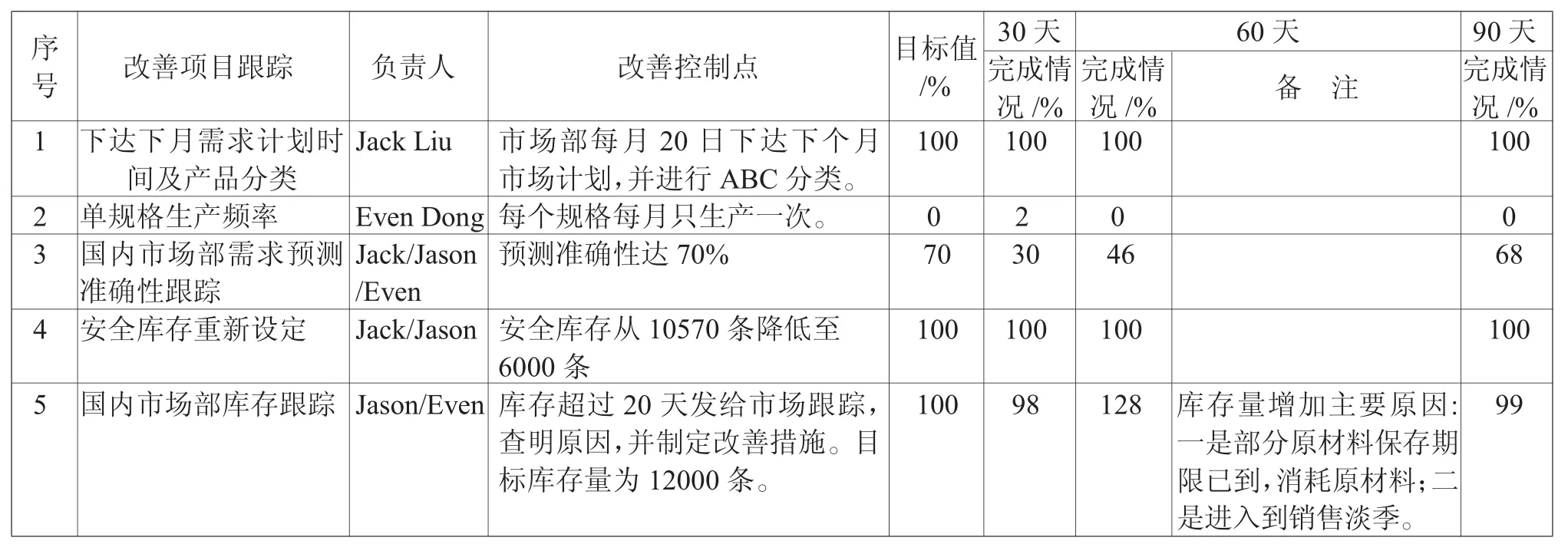

通過90天的改善跟蹤發現(如表1所示),所有的改善除了預測準確率未達到設定目標之外,庫存控制達到了預期的效果,企業綜合營運能力得到了提升。這種管控方法并逐步在卡萊集團推行,并且輪胎制造業及相關行業均可采取此方法降低其庫存。而如何提高市場預測的精度,這成為我們下一個改善小組的專項課題。

圖5 庫存天數、準時交貨率、預測準確性、庫存周轉率趨勢圖

表1 后續90天跟蹤

3 討論和總結

庫存的控制在精益生產中占有舉足輕重的作用。在精益生產的管理理念中,最為重要的就是降低庫存,縮短客戶響應時間,提高顧客服務水平。根據以上分析,我們不難發現,庫存的形成本身是一個很復雜的問題。要想加強庫存的控制水平,合理的業務控制流程以及對流程的有效控制就成為關鍵。

(1)庫存控制通常被誤認為是物資管理等少數部門的工作,其實不然;庫存控制目標的實現,涉及到企業的各個部門,從市場、計劃、采購、生產、質量、維修到運輸等,每個部門都和庫存控制密切相關。只有各個部門加強溝通、緊密配合,才能達到預測全面、計劃準確、采購高效、浪費減少、前后貫通、整體協調的局面,最終實現企業庫存的合理化目標。

(2)制造業庫存管理離不開企業物流,因此必須站在物流本身的角度來實現系統總體的優化,才能從根本上找到問題的解決辦法。企業物流本身是一個完整的有機系統,運行有其固有規律。企業物流管理必須遵循其固有規律,無論是系統設計、流程安排,還是職能分工,都要按照物流本身的要求來組織,凸顯物流流程的一體化、合理化和完整化。但事實上,許多企業的金字塔式組織結構將本應完整一體的物流過程分割得支離破碎,物流過程扭曲,信息割裂,操作重復,造成物流不暢,庫存居高不下,浪費日益嚴重。要徹底解決企業物流問題,就必須遵循其本身的固有規律來設計和優化整個生產系統,將企業臃腫的金字塔式組織結構壓縮成以利潤為中心的扁平化的矩陣結構,才能從根本上解決企業物流問題。

(3)利用目標管理。按照SMART原則①制定可行性的目標。只有對庫存管理者進行必要的績效考核并與獎金掛鉤,利用指標去考量管理者的績效,才能調動他們工作的積極性。

(4)從視庫存為資產到視庫存為成本的觀念上的改變。過去一直存在的傳統觀念是采購的商品或產品生產出來就列入企業的資產,利潤表中計入收入欄目,這容易誤導對庫存品的認識,從而忽視它的成本特性。觀念上的改變是全員的、全方位的,這需要一個過程。

總之,科學的生產管理是合理利用資源,提高生產效率的重要手段,這主要包括兩方面內容:生產的計劃管理和庫存管理,其中做好庫存管理可以有效地控制生產的節奏,降低不必要的存儲,改善物流與資金流的合理流動,保證生產計劃的按期完成。無論是MRP、MRPII還是ERP,無論是供應鏈與物流管理還是生產運營管理,企業的核心問題只有一個:如何在確保按時交貨的前提下,把庫存降到最低。無論是傳統的庫存理論,還是現代的供應鏈庫存理論,研究的根本目的都是為了在提高服務水平的前提下降低庫存成本。因此,庫存管理的研究在企業經營管理中具有廣泛而深刻的現實意義。

注釋:

① S MART(S=Specific、M=Measurable、A=Attainable、R=Relevant、T=Time-based)原則是目標管理中的一種方法。目標管理的任務是有效地進行成員的組織與目標的制定和控制以達到更好的工作績效,由管理學大師彼得·杜拉克于1954年首先提出。

[1] 浦徐進.基于供應鏈的供貨方管理庫存系統(VMI)研究[D].合肥:中國科學技術大學博士論文,2006:4-10.

[2] Niklaus Stulz,Paul Crits-Christoph.Distinguishing anxiety and depression in self-report:purification of the Beck Anxiety Inventory and Beck Depression Inventory-II[J].Journal of clinical psychology,2012,66(9):927-40.

[3] 王二峰.基于供應鏈的供應商管理庫存模式研究[D].天津:天津大學碩士論文,2008:5-10.

[4]謝五洲,王珍.改善庫存從搬走“石頭”做起——Y集團解決庫存問題的實踐[J].中國物流與采購,2006(07):44-47.

[5] 張昊.基于落地結算的供應鏈庫存管理模式研究[D].武漢:武漢理工大學碩士論文,2008:4-6.

[6] Daniel J van Ingen,Linda L Moore,Rebecca H Zaja,Johannes Rojahn.The Behavior Problems Inventory(BPI-01)in community-based adults with intellectual disabilities:reliability and concurrent validity vis-à-vis the Inventory for Client and Agency Planning(ICAP)[J].Research in developmental disabilities,2012,31(1).97-107.

[7] 王子章.淺談庫存控制從清理“泥沙”做起[J].新疆有色金屬,2011(2):99-100.

[8] 徐明煌.交大昂立生產計劃預測和庫存管理的研究[D].上海:上海交通大學碩士論文,2007:1-28.

[9] 陳濤.達偉科公司CEMA產品庫存管理策略研究[D].成都:西南交通大學碩士研究生學位論文:2010:2-10.

[10]黃春梅.HB公司供應鏈庫存優化[D].上海:復旦大學碩士論文,2008:4-25.

[11]危前進.基于J2EE的ERP庫存管理子系統的研究[D].昆明:昆明理工大學碩士論文,2005:3-10.

[12]Oyeyinka I.K.Asymptotic Stability Analysis of E-speed Start Congestion Control Protocol for TCP.[J].International Journal of Computer Network and Information Security(IJCNIS),2012,4(4):42-48.

[13]薛文煥.基于VMI的煤炭企業庫存應用研究與系統實現[D].西安:西安科技大學碩士論文,2010:6-30.

[14]張麗麗.B公司庫存管理研究[D].天津:天津大學碩士論文,2009:5-10.

[15]楊靜,王瑤.基于數據采集技術的庫存控制系統優化[J].企業經濟,2011(04):45-47.

[16]朱成國.基于JIT的庫存管理模式研究[D].天津:天津大學碩士論文,2009:5-10.

[17]陸曉潔.蘇寧公司基于外包的供應商管理庫存研究[D].天津:天津大學碩士論文,2009:5-10.

[18]MonamiDas Roy,ShibSankar Sana,Kripasindhu Chaudhuri.An integrated producer-buyer relationship in the environment of EMQ and JIT production systems[J].International Journal of Production Research,2012 50(19):5597-5614.

[19]張洪.HRTE公司精益生產分析及改進方案[D].哈爾濱:哈爾濱工程大學碩士學位論文,2009:4-11.

[20]吳澤清.常州KPS公司實施精益生產管理對策研究[D].南京:南京理工大學碩士論文,2006:11-17.

[21]朱靖.電梯制造企業中供應鏈合理庫存問題研究[D].上海:上海交通大學碩士論文,2008:6-13.

[22]吳志華,儲俊松.合作降低庫存——來自雀巢和家樂福實施供應商管理庫存的啟發[J].市場周刊:新物流,2007(7):34-35.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48