2012年1-7月主要鋼鐵產品進出口情況

2012-08-22 08:52:34胡玲

中國鋼鐵業 2012年9期

胡 玲

一、基本情況

2012年1-7月,我國生產粗鋼41945.8萬噸,同比增長2.1%,增幅較去年同期下降了8個百分點;鋼材產量達54895.5萬噸(含重復材),同比增長6.1%,增幅較去年同期下降了7個百分點。2012年7月份,我國鋼材出口環比大幅回落17.3個百分點,焦炭出口也環比大幅回落28.16個百分點。7月煉焦煤的進口環比大幅下降39.52%,鐵礦石的進口環比也下降了0.82%,而鋼材進口卻環比增長4.86%。

1-7 月,我國累計進口鋼材811.33萬噸,同比下降12.5%;進口鋼坯22.14萬噸,同比下降30.6%。1-7月,我國出口鋼材3155.17萬噸,同比增長9.7%;出口鋼坯886噸,同比下降80.4%。1-7月,我國出口鋼材、坯折合成粗鋼3356.65萬噸,進口鋼材、坯折合成粗鋼885.26萬噸,兩者相抵凈出口粗鋼2471.39萬噸,凈出口鋼材2343.84萬噸。

根據海關總署最新統計資料(除非特別說明,進出口數據均來自海關總署),2012年1-7月份我國鋼鐵行業主要原料(鐵合金、焦炭、生鐵、鐵礦石、錳礦、鉻礦、廢鋼)、半成品(鋼坯和鋼錠)、鋼材及鑄鐵制品累計外貿進出口總額為1170.33億美元,較去年同期下降6.3%,占當月我國外貿進出口總額的5.4%。其中鋼鐵進口總額821.63億美元,占同期我國外貿進口總額的7.92%,同比下降7.43%;鋼鐵出口總額348.7億美元,占同期我國外貿出口總額的3.08%,同比下降3.53%。2012年1-7月,鋼材的進出口貿易總額為410.96億美元,較去年同期減少了13.92億美元,同比下降3.28%,占鋼鐵外貿總額的35.12%;進口鐵礦石價值587.01億美元,同比下降7.23%,占鋼鐵外貿總額的50.16%。

從數量上看,1-7月份,我國進口上述主要原料、半成品、鋼材及鑄鐵制品48149.27萬噸,同比增長9.14%。出口3579.42萬噸,同比下降4.56%。

從數量上看,7月份,進口上述主要原料、半成品、鋼材及鑄鐵制品6570.21萬噸,同比增長11.99%。在進口主要產品中,鋼材進口量為115.8萬噸,占鋼鐵進口總量的1.76%,同比下降6.6%;鐵礦石進口5788.97萬噸,同比增長6%。7月出口的主要原料、半成品、鋼材及鑄鐵制品489.41萬噸,同比下降3.86%。出口鋼材431.97萬噸,同比下降2.8%,占當月鋼鐵總出口量的88.26%;焦炭出口11.02萬噸,同比下降39.3%,占鋼鐵出口總量的2.25%。

1-7 月份我國鋼鐵行業上述產品的進出口額比例為2.36:1;進出口數量比為13.45:1。

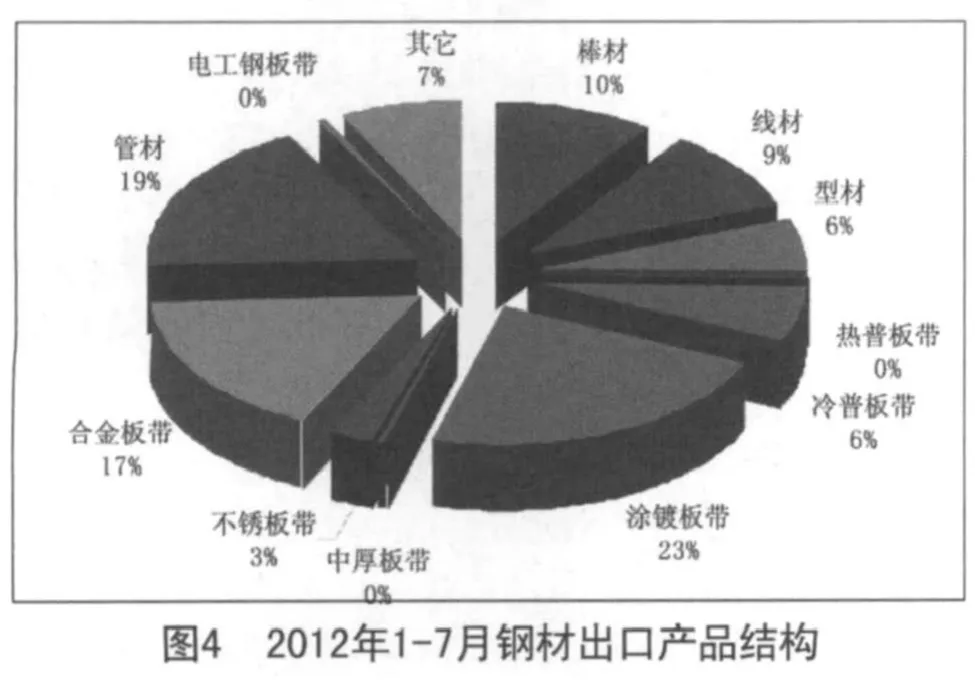

2009年以來我國主要鋼鐵產品進出口量走勢如圖1、圖2,2012年1-7月鋼材進出口結構見圖3、圖4。

從上述圖示可以看出,2012年7月,我國的鋼材進口環比增長4.86%。進口增長產品為棒線材、角型材和板帶材,環比分別增長15.3%、35%和2.85%,特別是鐵道用材的進口,環比大幅增長203.32%。1-7月,我國鋼材進口同比下降12.5%,除鐵道用材的進口同比增長63.7%外,棒線材、角型材、板帶材、管材和其他鋼材的進口同比分別下降21.2%、4.9%、12.1%、16.7%和19.8%。原料方面:鋼鐵原料進口同比增長9.62%。進口增長的原料主要為煉焦煤、鐵礦石、生鐵鏡鐵和鋼錠,其他原料的進口均呈負增長。

2012年7月,我國鋼材出口環比下降17.3%,在主要出口產品中,除鐵道用材出口環比增長94.17%外,其他產品的出口環比均為負增長。1-7月,我國鋼材出口同比增長9.7%,除板帶材和鐵道用材的出口同比分別下降3.9%和14.5%外,其它主要鋼材品種的出口均呈正增長,棒線材、角型材、管材和其他鋼材的出口同比分別增長52.9%、46.2%、12.4%和6.2%。鋼鐵原料的出口較去年同期大幅下降67.48%,除錳礦的出口同比呈正增長外,其他所有鋼鐵礦產品、半成品及鋼鐵原料的出口同比均為負增長。

1-7 月,板帶材仍是進出口的主要品種,占進口總量的84.99%,占鋼材出口總量的49.28%。

二、主要進出口國家和地區

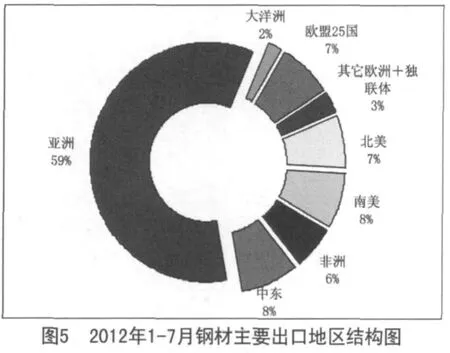

2012年1-7月,我國的鋼材進口有91.27%的鋼材進口來自于周邊國家和地區,出口的主要地區也為周邊國家,占我國鋼材出口總量的63.42%。

1.主要進口國家和地區

2012年1-7月,我國的鋼材進口共計來自87個國家和地區,從亞洲地區進口732.1萬噸,同比下降12.59%;從歐盟27國、其他歐洲國家、北美和非洲的進口同比也分別下降16.92%、6.54%、8.84%、32.92%和12.59%,進口呈正增長的地區是獨聯體、南美、中東地區和大洋洲,同比分別增長15.47%、281.99%、71.53%和93.16%。

鋼材的主要進口貨源地為日本、韓國、中國臺灣、歐盟27國和哈薩克斯坦,分別累計進口鋼材355.56萬噸、233.89萬噸、106.19萬噸、57.96萬噸和16.8萬噸;同比分別下降19.2%、1.01%、13.07%、16.92%和增長68.03%。

1-7 月,鐵礦石的主要進口國為澳大利亞、巴西、印度、南非和伊朗,進口量分別為19096.63萬噸、8943.07萬噸、3006.33萬噸、2441.65萬噸和993.15萬噸,同比分別增長19.8%、12.06%、下降44.13%、增長21.56%和下降1.69%。煉焦煤的主要進口國為蒙古、澳大利亞和加拿大,分別進口1094.92萬噸、735.05萬噸和408.96萬噸,同比分別增長15.94%、41.1%和109.8%。鐵合金的主要進口國為南非、哈薩克斯坦和印度,分別累計進口55.18萬噸、18.13萬噸和9.42萬噸,同比分別下降29.91%、14.17%和20.03%。錳礦的主要進口國為澳大利亞、南非和加納,分別進口239.29萬噸、193萬噸和65.2萬噸,同比分別下降5.51%、增長1.65%和增長4.84%。鉻礦的主要進口國為南非、土耳其和巴基斯坦,分別進口262.05萬噸、101.81萬噸和28.41萬噸,同比分別增長1.62%、6.87%和0.24%。廢鋼的主要進口國為日本、美國和澳大利亞,分別進口176.73萬噸、92.06萬噸和15.82萬噸,同比分別增長47.79%、下降40.52%和下降31.7%。鋼坯的主要進口地為日本、韓國和中國臺灣,分別進口10.56萬噸、4.21萬噸和2.44萬噸,同比分別增長12.3%、下降36.89%和下降3.1%。

2.主要出口國家和地區

2012年1-7月,我國鋼材出口共計205個國家和地區,除對歐盟27國的出口同比下降31.69%外,對其他地區的出口均呈正增長。對亞洲地區的鋼材出口量為1870.5萬噸,占鋼材總出口量的59.28%,同比增長15.9%。對中東地區的出口量為252.6萬噸,同比增長8.35%;對南美地區的出口為237.56萬噸,同比增長8.28%;對歐盟27國的出口量為234.82萬噸,同比下降31.69%;對北美地區出口222.21萬噸,同比增長31.63%;對非洲地區出口179.74萬噸,同比增長16.71%;對獨聯體出口70.01萬噸,同比增長10.8%。見圖5。

2012年1-7月,韓國、歐盟27國、泰國、新加坡和印度為我最大的鋼材出口地,出口鋼材分別為597.1萬噸、235.31萬噸、152萬噸、140.32萬噸和135.22萬噸,同比分別下降5.93%、31.63%、增長44.16%、增長65.04%和下降0.44%。

2012年1-7月,在出口的主要原料中,焦炭的最大出口貨源地為巴西、日本、哈薩克斯坦、韓國和印度,分別出口25.57萬噸、10.27萬噸、8.35萬噸、7.28萬噸和6.95萬噸,同比分別下降52.57%、68.54%、51.2%、56.86%和88.72%。鐵合金共計出口到68個國家和地區,日本、韓國和美國為最大的鐵合金出口貨源地,分別出口16.24萬噸、6.78萬噸和2.75萬噸,同比分別下降32.88%、37.89%和48.26%。煉焦煤出口到韓國、日本和朝鮮,分別出口43.73萬噸、25.65萬噸和9.72萬噸,同比分別下降23.74%、84.29%和24.26%。廢鋼的主要出口地區為中國臺灣,出口461.46噸,同比下降65.48%。生鐵的主要出口地區為韓國、日本和越南,分別出口12.92萬噸、1.68萬噸和0.71萬噸,同比分別下降39.48%、81.8%和53.79%。

三、主要鋼鐵產品進口情況

2012年1-7月,我國的鋼材進口基本保持了穩中有降的趨勢。累計進口鋼材811.33萬噸,同比下降12.5%。在主要進口品種中,鐵道用材進口8.16萬噸,同比增長63.7%,棒線材、角型材、板帶材、管材和其他鋼材分別進口55.39萬噸、18.88萬噸、689.58萬噸、25.47萬噸和13.84萬噸,同比分別下降21.2%、4.9%、12.1%、16.7%和19.8%。

1.板帶材進口情況

2012年1-7月,板帶材共計進口689.58萬噸,占鋼材總進口量的84.99%,較去年同期下降12.1%,所有主要品種的進口同比均呈下降趨勢。板帶材的主要進口品種為冷軋板帶和熱軋板帶,分別進口225.41萬噸和213.65萬噸,同比分別下降17.35%和3.45%,合計占板帶材進口總量的63.67%。鍍層板帶進口179.93萬噸,同比下降11.86%;彩涂板帶進口25.51萬噸,同比下降4.21%;電工鋼板(帶)進口45.09萬噸,同比下降23.01%。

2012年1-7月,板帶材進口量最大的品種是厚度0.5mm-1mm冷軋普薄卷、寬度>600mm電鍍鋅板和厚度<0.5mm冷軋薄卷,分別進口83.9萬噸、76.86萬噸和65.95萬噸,同比分別下降16.64%、12.77%和12.78%。進口產品降幅最大的品種是寬度>600mm熱鍍鋅瓦楞形板,同比下降93.56%;進口增幅最大的品種是3mm≤厚<4.75mm熱軋薄卷和熱軋花紋卷,同比分別增長4698.5%和759.59%。特別是熱軋中厚寬鋼帶的進口,連續4個月環比增長。

板帶材的主要進口地區為:日本、韓國和中國臺灣,分別進口306.95萬噸、214.13萬噸和92.36萬噸,同比分別下降19.63%、增長1.48%和下降13.67%。冷軋薄寬鋼帶的主要進口地為日本、韓國和中國臺灣,分別進口66.98萬噸、62.31萬噸和35.06萬噸,同比分別下降15.75%、7.56%、5.86%。熱軋中板的主要進口國為日本和韓國,分別進口31.38萬噸和16.28萬噸,同比分別下降23.46%和增長9.17%;熱軋中厚寬鋼帶的主要進口國為日本和韓國,分別進口50.63萬噸和10.48萬噸,同比分別下降5.27%和增長23.96%;鍍層板帶的主要進口國為日本和韓國,分別進口78.05萬噸和62.56萬噸,同比分別下降22.05%和增長4.16%。

2.棒線型材進口情況

2012年1-7月,棒線型材共計進口74.27萬噸,同比下降17.6%,其中,鋼筋進口大幅增長73.8%,進口5萬噸;大型型鋼進口16.81萬噸,同比增長4.4%。而中小型型鋼進口2.08萬噸,同比下降44.7%,線材進口26.35萬噸,同比下降37%;棒材進口24.04萬噸,同比下降6.1%。進口量最大的品種是普盤條,進口16.31萬噸,占棒線材進口總量的21.96%。進口增幅較大的品種是熱軋螺紋鋼,累計進口4.98萬噸,同比增長79.52%。

線材進口的主要品種是 <14mm線材,累計進口11.2萬噸,同比下降55.99%,占線材總進口量的42.51%。棒材進口主要品種為其他熱軋合金鋼條桿,累計進口11.09萬噸,同比增長17.3%,占棒材總進口量的46.13%。大型型鋼進口的主要品種是截面高>80mm角鋼和鋼板樁,分別進口5.21萬噸和3.49萬噸,同比分別增長2.64%和29.8%。

線材的主要進口國為日本和韓國,分別進口15.38噸和4.62萬噸;棒材的主要進口地區為日本和中國臺灣,分別進口11.78萬噸和4.54萬噸。大型型鋼的主要進口國為日本和韓國,分別進口6.97萬噸和3.92萬噸。

3.管材進口情況

2012年1-7月,我國進口管材25.47萬噸,同比下降16.72%。無縫管進口13.52萬噸,同比下降9.4%。焊管進口11.59萬噸,同比下降24.8%,鑄鐵管進口0.35萬噸,同比增長47%。

無縫管進口的主要品種是石油天然氣鉆探無縫管和其他無縫管,分別進口4.94萬噸和4.19萬噸,同比分別增長14.5%和下降20.3%。焊管進口的主要品種是其他焊管,進口10.92萬噸,同比下降16.1%。

無縫管的主要進口國為日本和德國,分別進口5.63萬噸和2.48萬噸,同比分別下降0.43%和18.94%。焊管的主要進口國為韓國和日本,分別進口3.34萬噸和2.74萬噸,同比分別下降36.1%和12.6%。

4.主要原料進口情況

鐵礦石:

今年以來,我國鐵礦石的月進口量基本保持在5700萬噸-6200萬噸的水平,進口平均單價為138.46美元/噸,一直保持近兩年來低位。7月的進口平均單價在134.8美元/噸,創近兩年來新低。1-7月,我國累計進口鐵礦石42397萬噸,同比增長9.1%。進口的主要品種是0.8mm>粒度>6.3mm的未燒結鐵礦砂及其精礦,累計進口27789.73萬噸,占鐵礦石進口總量的65.55%,同比增長6.71%,進口金額376.22億美元,同比下降9.57%。

海運方面,今年以來,受鐵礦石動力影響,國際鐵礦石運費也較穩定,只是在5月以后,受各國鋼鐵價格下滑,產量下降的影響,運費較前期有所回落。巴西至國內的價格基本保持在17.5美元/噸左右,澳大利亞至國內運費基本維持在7.3美元/噸左右。截止2012年8月下旬,巴西至中國的鐵礦石運費為17.2美元/噸,西澳大利亞至中國的運費為6.75美元/噸。

其他原料:

今年,雖然國內鋼鐵市場保持低位,但鋼鐵原料的進口繼續保持增長。1-7月鋼鐵原料進口同比增長9.61%,進口47324.31萬噸。進口呈正增長的主要是煉焦煤、鐵礦石、生鐵鏡鐵和鋼錠,同比分別增長36.03%、9.05%、3.84%和33.4%。而鋼錠、直接還原鐵、生鐵鏡鐵、焦炭和廢鋼的進口,同比分別下降38.49%、9.19%、16.35%、46.37%和0.12%。

2012年1-7月,鋼鐵原料進口金額同比下降6%,進口金額709.36億美元。除煉焦煤和鋼錠的進口金額同比分別增長42.89%和48.98%外,焦炭、鐵合金、鐵礦石、錳礦、鉻礦、廢鋼、生鐵、直接還原鐵、生鐵鏡鐵和鋼坯的進口金額同比分別下降96.12%、6.75%、7.24%、24.73%、28.26%、4.94%、57.36%、17.23%和20.18%。

四、主要鋼鐵產品出口情況

2012年7月,我國鋼材出口環比大幅下降17.3%,除鐵道用材的出口環比增長94.17%外,其他所有品種的出口環比均有所下降。棒線材、角型材、板帶材、管材和其他鋼材環比分別下降17.22%、22.5%、24.4%、3.05%和8.12%。

2012年1-7月,我國出口鋼材3155.17萬噸,同比增長9.7%。在主要出口產品中,除板帶材和鐵道用材出口1554.94萬噸和28.91萬噸,同比下降3.9%和14.5%外,棒線材、角型材、管材和其他鋼材的出口同比分別增長52.9%、46.2%、12.4%和6.2%。

1.板帶材出口情況

2012年1-7月,我國板帶材出口1554.94萬噸,同比下降3.9%。在出口的主要品種中,除冷軋板帶和鍍層板帶分別出口238.99萬噸和375.78萬噸,同比下降7.83%和5%外,其他板帶材的出口同比均呈正增長。

板帶材出口量最大的品種是熱軋板帶和鍍層板帶,分別出口599.02萬噸和375.78萬噸,同比分別增長47.63%和下降5%。彩涂板帶出口325.93萬噸,同比增長4%;電工鋼板帶出口15.21萬噸,同比增長39.2%。

熱軋板帶出口的品種是:熱軋中厚寬鋼帶和熱軋中板,分別出口309.88萬噸和269.87萬噸,同比分別下降9.5%和72%。鍍層板帶出口的主要品種是鍍鋅板帶,出口282.66萬噸,同比下降5.57%。出口增幅最大的品種是鍍鉛板和寬度>600mm熱鍍鋅瓦楞形板,同比分別增長253.74%和112.03%。出口降幅最大的品種是寬≥600mm電鍍或涂鋅的其他合金鋼板材,同比下降49.94%。

板帶材的出口國較為分散,共計出口到192個國家和地區。主要出口國為韓國、越南和印度,分別出口355.95萬噸、82.78萬噸和82.4萬噸,同比分別下降12.89%、增長11.28%和增長1.06%。熱軋中板的主要出口國為韓國和新加坡,分別出口77.04萬噸和26.33萬噸。鍍鋅板帶共計出口到170個國家和地區,主要出口國為韓國、泰國和比利時,分別出口29.99萬噸、18.74萬噸和17.63萬噸。

彩涂板帶出口的主要品種是寬度>600mm彩涂板,出口324.25萬噸,占彩涂板帶出口總量的99.49%,同比增長4.07%。彩涂板帶共計出口到170個國家和地區,主要出口地:韓國、俄羅斯和意大利,分別出口95.63萬噸、32.4萬噸和11.36萬噸。

電工鋼板帶出口的主要品種是寬度≥600mm非取向硅鋼,出口11.62萬噸,占電工鋼板帶出口總量的76.4%,同比增長19.4%。主要出口地區為巴西和中國香港。

2.棒線型材出口情況

2012年1-7月,我國棒線型材共計出口800.29萬噸,同比大幅增長51.18%。主要出口品種為棒材和線材,分別出口30.73萬噸和278.35萬噸,同比分別增長52.4%和57.4%。大型型鋼出口45.06萬噸,同比下降18.3%;中小型型鋼和鋼筋分別出口154.3萬噸和15.27萬噸,同比分別增長90%和4.6%。

棒材出口的主要品種是其他熱軋合金鋼條桿,出口274.28萬噸,同比增長58.05%,占棒材出口總量的89.25%。線材出口的主要品種是其他熱軋合金鋼盤條,出口262.06萬噸,同比增長67.25%,占線材總出口量的94.15%。大型型鋼的主要出口品種為截面高>200mm H型鋼,出口24.71萬噸,同比下降11.88%,占大型型鋼出口總量的94.6%。

棒材共計出口到160個國家和地區,主要出口地為韓國和中國香港,分別出口62.66萬噸和55.18萬噸,同比分別下降1.73%和增長147.07%,特別是對新加坡的出口大幅增長681.08%,出口40.55萬噸。線材共計出口到105個國家和地區,主要出口國為韓國和泰國,分別出口74.04萬噸和31.73萬噸,同比分別增長9.4%和38.45%。大型型鋼共計出口到141個國家和地區,主要出口地區為韓國和中國香港,分別出口22.35萬噸和5.2萬噸,同比分別下降24.95%和增長185.01%。中小型型鋼共計出口到160個國家和地區,主要出口國為韓國和新加坡,分別出口41.43萬噸和16.51萬噸,同比分別增長75.48%和84.81%。

3.管材出口情況

2012年1-7月,我國管材累計出口570.16萬噸,同比增長12.45%。其中無縫管出口296.61萬噸,焊管出口225.87萬噸,同比分別增長14.1%和11.6%。

無縫管出口的主要品種是石油天然氣管道無縫管和石油天然氣鉆探無縫管,分別出口123.18萬噸和120.24萬噸,同比分別增長18.7%和29.8%。焊管出口的主要品種是石油天然氣管道焊管和其他焊管,分別出口119.71萬噸和102.23萬噸,同比分別增長17.6%和4.1%。鑄鐵管出口47.69萬噸,同比增長6.6%。

無縫管共計出口到159個國家和地區,主要出口國為印度、伊朗和韓國,分別出口22.55萬噸、21.67萬噸和20.31萬噸,同比分別下降27.62%、89.15%和6.4%。焊管共計出口到187個國家和地區,主要出口國為加拿大、緬甸和澳大利亞,分別出口22.93萬噸、21.72萬噸和13.71萬噸,同比分別增長66.59%、86.26%和下降30.63%。

4.主要原料出口

2012年1-7月,我國鋼鐵原料出口較去年同期大幅下降67.48%,出口223.72萬噸。在所有鋼鐵原料出口品種中,除錳礦出口同比增長46.18%外,其他所有產品的出口同比均大幅下降。特別是焦炭、煉焦煤、廢鋼和鋼坯的出口同比,下降幅度均在70%以上。

2012年1-7月,鋼鐵原料出口金額同比下降49.97%,為20.43億美元。除錳礦和生鐵鏡鐵的出口同比分別增長3.67%和3.19%外,其他所有產品的出口同比均大幅下降。特別是焦炭、煉焦煤、鉻礦、廢鋼和生鐵出口金額,同比的下降幅度均在70%以上。