“十二五”時期煉鐵轉型和技術升級

2012-08-22 08:52:46劉文權

中國鋼鐵業 2012年11期

劉文權

1.前言

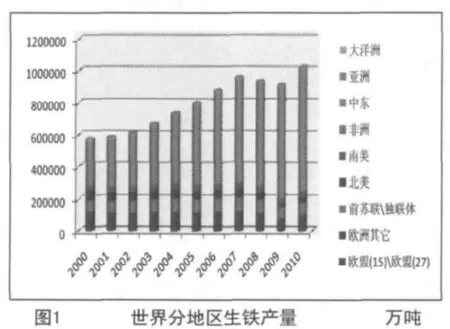

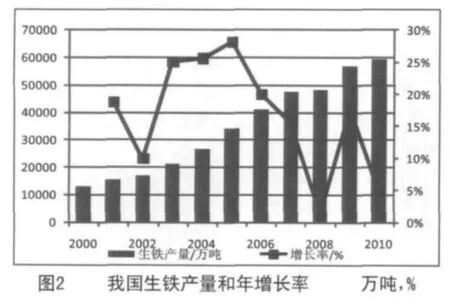

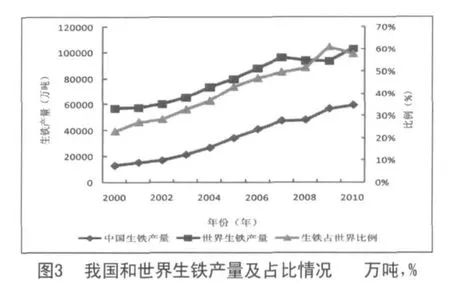

進入二十一世紀以來,亞洲地區生鐵產量增長尤為明顯,中國、印度和韓國等生鐵產量的增長引領亞洲生鐵產量的增長。“十一五”時期,中國鋼鐵工業進入高速發展時期。2006年中國生鐵產量41364萬噸,占世界生鐵總產量的46.88%,2010年生鐵產量59560萬噸,占世界生鐵產量57.76%,提高了10.88個百分點。世界分地區生鐵產量、我國生鐵產量增長、世界生鐵產量和中國生鐵產量占比情況,分別見圖1、圖2、圖3。

“十一五”時期我國生鐵產量快速增長,年均增長率9.54%,但年增長率呈下滑趨勢。其主要原因是國家加大宏觀調控力度,相繼出臺對鋼鐵行業的調控政策,鋼材市場需求減弱,進口鐵礦石價格逐年攀升等。2005年至2008年生鐵產量仍保持增長的態勢,但增速放緩并呈下降態勢。2008年全球金融危機給全球經濟帶來重創,中國經濟增速下行,增速降到最低點,2009年世界經濟在中國等新興經濟體拉動下艱難復蘇,中國生鐵產量強勁復蘇,并達歷史新高,但增速與“十五”時期相比有所放緩,進入增速相對穩定時期。

2.“十一五”期間我國煉鐵工業發展回顧

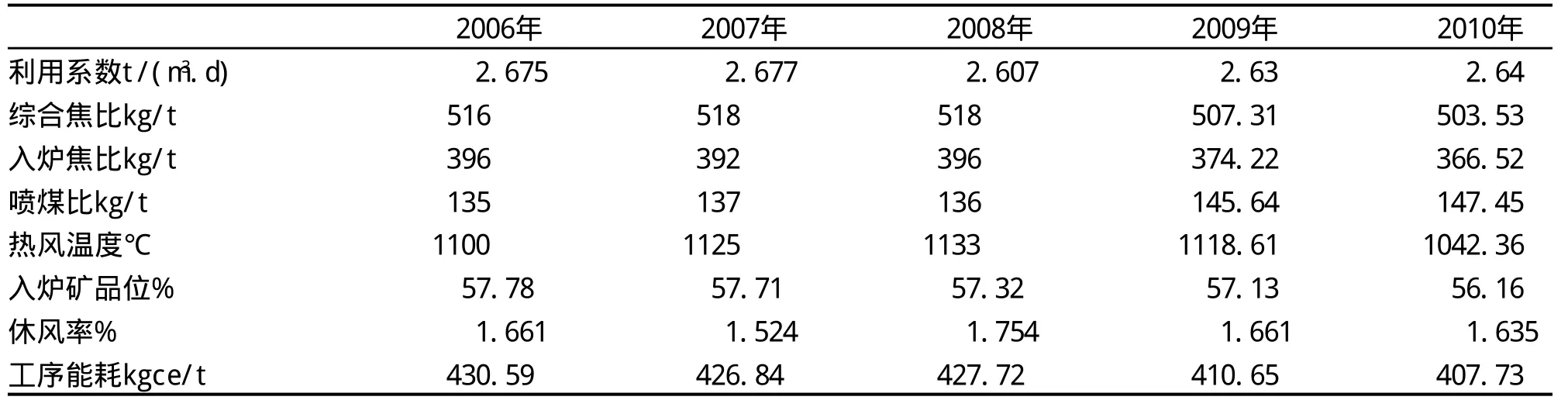

“十一五”時期我國重點統計單位的煉鐵主要技術經濟指標見表1。從表1中可以看出煉鐵技術經濟指標逐步得到改善和提高,在原料品質劣化(入爐品位持續下降,原燃料質量不穩定等)不利的情況下,由于操作水平提高和加強管理等,煉鐵的主要技術經濟指標逐步改善和提高,其中入爐焦比和綜合焦比呈下降的態勢,工序能耗逐年下降,取得較好的節能減排效果。

(1)“十一五”時期是我國煉鐵業為實現由大到強轉變,奠定堅實基礎的5年

“十一五”時期我國煉鐵業在世界煉鐵業中的影響力明顯上升。經過5年快速發展,煉鐵業取得了顯著的進步和成績。繼“十五”我國煉鐵產量突破2億噸、3億噸之后,“十一五”時期,在強勁的市場需求拉動下,2006年煉鐵產量跨越4億噸臺階;2009年跨越5億噸臺階;2010年接近6億噸臺階。“十一五”時期,煉鐵產量由2006年41364萬噸增長到2010年59560萬噸,平均年增長9.54%。鋼鐵工業有力地支撐了國民經濟持續健康發展,為保增長做出了巨大的貢獻。

表1 “十一五”時期重點統計單位煉鐵主要技術指標情況

(2)工藝裝備國產化、大型化、現代化步伐,煉鐵主體工藝裝備達到或接近世界先進水平

大型高爐爐底關鍵耐材實現國產化、頂燃式熱風爐技術快速發展、無料鐘爐頂技術全面實現國產化、TRT(BPRT)、干法布袋除塵等技術大型化應用。

(3)煉鐵工藝裝備的國產化率、本地化率大幅提高,技術創新能力顯著增強

國內自主建設的沙鋼5800m3、京唐鋼鐵公司5500m3等特大型高爐已成功投運,寶鋼浦鋼COREX3000為代表的熔融還原新工藝,經過一期的摸索實踐,二期也于2011年3月投產。轉底爐技術經過多年的技術積累,通過自主研發和聯合開發已有如攀鋼10萬噸/年和龍蟒7萬噸/年釩鈦磁鐵礦轉底爐直接還原和馬鋼20萬噸/年、日鋼2×20萬噸/年、沙鋼30萬噸/年、萊鋼20萬噸/年、天津榮成100萬噸/年等含鋅塵泥生產線陸續建成投產。

(4)延伸產業鏈,與上下游建立共贏的合作方式

如寶鋼、武鋼等積極拓展上游鐵礦及焦煤資源;鞍鋼在主焦煤資源等方面取得突出成效。

(5)節能減排取得明顯成效

煉鐵系統普遍采用干熄焦(CDQ)、煤調濕、燒結余熱回收和發電、煙氣脫硫、高爐余壓發電(TRT)、粉塵處理、綜合利用含鐵塵泥等節能減排措施。同時,低碳煉鐵技術研究得到關注和應用。

(6)低成本煉鐵技術得到突破和提升

寶鋼、首鋼、安鋼等燒結配加大比例褐鐵礦在國內處理領先水平,大幅度降低煉鐵成本;武鋼、日鋼在高鋁礦、褐鐵礦等方面取得顯著的經濟效益。

在取得成就同時,過去5年煉鐵業面臨的新矛盾、新問題不斷出現,資源、能源、環境等瓶頸制約和企業利潤率低等問題突現。突出表現在產業集中度有待加快提高、發展方式亟須轉變、自主創新亟須增強、低碳綠色煉鐵亟須發展、資源保障程度有待增強、優化布局必須加快、技術裝備落后產能亟須淘汰、走出去步伐有待加快等。

3.加快轉變發展方式,實現煉鐵工業由大到強的轉變

后金融危機時代,我國煉鐵要在以下10個方面加快轉變發展方式,實現結構調整、轉型升級,實現煉鐵業由大到強的轉變,成為在世界上有競爭力和影響力的煉鐵生產強國。

(1)由分散布局向優化布局轉變,由內陸布局向沿海、沿江,靠近國際、國內資源和靠近市場聚集地等布局轉變。以沿海、沿江的鋼鐵企業為例,每噸生鐵物流成本要比內陸鋼企低100元-200元。處于沿海的鋼鐵企業由于其運費較低,采用低品位、SiO2、高Al2O3進口礦資源進行高爐冶煉,在技術經濟上是可行的。但對內陸企業而言,在同等鐵金屬量條件下,加大低品位礦石使用比例相當于增加礦石運輸量,增加運輸成本,物流成本、生產經濟性和環保成本有待綜合分析和論證。

(2)由單純的新建、盲目投資,產能擴張的粗放式模式向技術進步、科學管理和人才成長的集約化方向轉變。煉鐵生產具有投資大、連續生產和調整難度大等特點,產能過剩帶來的經濟損失和社會問題不容忽視。從目前國內外市場、產能利用率和鋼鐵行業利潤率下降情況看,存在產能過剩的風險,單純新建產能面臨較大的市場風險。

(3)由單一企業擴張向兼并重組和減量重組方向發展。兼并重組是鋼鐵工業大勢所趨,也是應對全球產能過剩的有效途徑,可以發揮規模經濟和協同效應,提高對上下游產業的議價能力,提高企業競爭力。如寶鋼重組新疆八一鋼鐵、韶鋼和寧波鋼鐵;武鋼重組鄂鋼、柳鋼和昆鋼股份;鞍鋼聯合重組攀鋼;首鋼重組水鋼、長治鋼鐵、貴陽鋼鐵和通化鋼鐵;沙鋼重組河南永鋼;華菱鋼鐵重組無錫鋼廠等基本完成。區域聯合重組取得新進展,相繼組建了河北鋼鐵集團、山東鋼鐵集團、渤海鋼鐵集團、新武安鋼鐵集團。河北鋼鐵集團還探索以漸進式股權融合方式重組了區域內12家鋼鐵企業。

(4)由產能快速增長期向產能過剩期高爐長壽方向發展。產能快速增長期一大批低成本、小規模的鋼鐵企業進入市場,采取“快進快退”、“掠奪式生產”的經營模式,帶來大量高能耗、高污染、低附加值的落后產能進入市場,引起行業的無序競爭。而產能過剩時,高爐長壽和安全可靠生產不僅可以降低一次性投資和因停產大修帶來的損失,還是增產增效、保證全廠物流平衡的基礎。

(5)由粗放式生產向高效節能減排方向轉變。節能減排力度增強,有利于淘汰落后,控制產能釋放。如采用高爐高效噴煤、高爐爐頂余壓發電(TRT)、高爐脫濕鼓風、高爐干法除塵、高爐熱風爐雙預熱、燒結煙氣脫硫、脫硝和脫二惡英、回轉窯或轉底爐處理含鐵塵泥等。

(6)由技術進步向自主創新和技術集成方向轉變,向綠色低碳煉鐵技術創新方向轉變。如采用預還原爐料技術,高爐爐頂煤氣循環技術,高爐爐渣余熱回收利用(干式制粒余熱回收或水渣余熱采暖、發電等),高爐噴吹廢塑料、焦爐煤氣和天然氣等綠色低碳冶煉技術。

(7)由高成本冶煉向低成本方向轉變。實施低成本燒結配料技術、低成本高爐冶煉戰略,加強低品位礦、低價礦、劣質礦等高效冶煉技術攻關、推廣和應用。

(8)延伸上、下游供應鏈,大型鋼鐵企業應建設海內外原料基地,穩定原料來源,分散原燃料快速上漲的風險。目前鐵礦石價格高位運行,煤電油運等原燃料價格均呈上漲態勢,煉鐵將呈現高成本、低效益的態勢。以日本JFE鋼鐵公司為例,采取以合資開發礦山、購入股份等方式參與海外鐵礦、煤礦經營,并與巴西VALE、澳大利亞BHP、美國AMCI(現被VALE收購)等世界礦業巨頭簽訂了鐵礦石、煤炭的長期供貨合同。日本三井財團、新日鐵、JFE、住友金屬等通過各種方式,直接或間接地參股了巴西、澳大利亞、加拿大、智利乃至印度的鐵礦。在澳大利亞24個主要鐵礦中,有8家日本公司作為重要股東,其余16家鐵礦也都有日資參股。日本新日鐵、三井、住友控制羅布河公司43%的股份;三井財團在澳大利亞、巴西、印度及加拿大等國擁有鐵礦石資源4087萬噸/年;JFE與必和必拓的鐵礦合資公司西澳皮爾巴拉地區揚迪礦開發W-4礦床,按其協議,每年將向JFE發運礦石1600萬噸,期限長達11年。韓國浦項鋼鐵公司進軍國際鐵礦石資源,投資地區主要集中在中亞和東南亞,如烏茲別克斯坦、哈薩克斯坦、印尼和越南等。

(9)由裝備落后向加強技改方向轉變。應強調原料適應性、工藝合理性外,還要注重設備的可靠性,注重工藝合理性與設備可靠性相結合。大型高爐對入爐原燃料質量的要求更加嚴格。這與鐵礦石品質不斷下降和煉焦煤的供應形成尖銳的矛盾,研究確定適應原、燃料條件的高爐大型化十分重要的。我國重點統計單位平均爐容為1266m3左右,大于1000m3高爐由2006年90座提高2010年215座,基本上均采取新建方式。而2008年日本高爐平均爐容4157m3;歐洲高爐平均容積2063m3;北美高爐平均爐容1819m3;俄羅斯高爐平均爐容1811m3。日本、韓國等在高爐大型化的過程中十分重視原有基礎設施的利用,以最大限度地減少一次性投資。高爐大修擴容基本上采取大塊施工法,縮短了大修時間,也大幅度降低投資。我國采用整體推移技術的經驗值得推廣應用(如唐鋼2號高爐、邯鋼5號高爐大修)。

(10)由重煉鐵生產向降低物流成本轉變。高度重視鋼鐵企業物流系統規劃,獲取“第三”利潤源(降低資源消耗為“第一利潤源”、提高勞動生產率為“第二利潤源”)。

鋼鐵企業的物流費用是僅次于原、燃料采購成本的最大支出。據統計,我國鋼鐵企業的物流成本占鋼材總成本的15%-20%,而發達國家如日本僅占10%左右。鋼鐵企業內部總圖布置、優化運輸方式、減少倉儲和物流信息化管理方面等降本增效潛力巨大。

4.“十二五”時期煉鐵工業發展展望

“十二五”時期煉鐵產量仍將保持增長的態勢,但增速明顯放緩。煉鐵技術在以下幾個方面將有所發展和進步。

4.1.低成本煉鐵

由于原燃料價格高企、市場需求萎縮、同質化競爭激烈等諸多不利因素疊加,導致成本因素在鋼企之間的競爭逐漸白熱化,給煉鐵生產和運營帶來較大壓力。煉鐵企業通過精心操作和精細化管理等手段降低生產成本。原燃料占煉鐵成本的70%左右。由于原燃料價格上漲,采用低品位、廉價原燃料的使用技術成為了重要的開發課題。

(1)開發在燒結礦生產過程中使用廉價鐵礦石的技術。

20世紀90年代初期,日本為降低運輸成本已由從購買巴西礦轉為購買澳礦,而且增加澳礦中屬于廉價礦石的針鐵礦(從1992年開始購買揚迪礦,從2002年開始購買馬拉曼巴礦)的購入量。針鐵礦含有很多結晶水。由于其中的鉛藍方石礦的脈石量及脈石中的氧化鋁成分和結晶水含量高,而馬拉曼巴礦含有很多的細礦,因此這些礦的燒結性能差,會導致燒結礦的強度下降。作為大量使用鉛藍方石礦的技術是積極推進氧化鋁無害化技術,為此新日鐵開發了采用選擇制粒法使氧化鋁封閉(無害化)的技術。另一方面,通過提高燒結機供料滾筒下的進料器的功能(ISF和風力篩選等)、采用機架燒結法等提高燒結機的生產率、采用減少副原料法生產低SiO2燒結礦、通過強化制粒改善小球結構,由此提高了燒結礦的冷態轉鼓強度(TI)和落下強度(SI),同時增加了針鐵礦的使用比例。通過這些技術開發,2004年澳礦中的針鐵礦的使用比例達到了60%左右,并購買高磷布魯克曼礦或與馬拉曼巴礦混合的礦石。

(2)焦炭生產中使用弱粘結煤技術的開發

日本在煉焦過程中還逐年增加了比粘結煤便宜的弱粘結煤的使用比例。在提高焦爐使用弱粘結煤比例時,采用提高焦炭強度的技術是不可或缺的。除了采用CDQ外,新日鐵還開發了煤的調濕技術(CMC)和型煤煉焦技術(DAPS)。通過這些新技術的開發,配合煤中的水分已由90年代初期的18%左右下降到1999年的5%以下,在焦炭強度保持不變的條件下,弱粘結煤的使用比例超過了50%。

4.2 低品質礦冶煉

原燃料價格不斷攀升,煉鐵品位呈下降趨勢,而采用精料導致煉鐵原料成本大幅度上升。不少企業不得不增加褐鐵礦、高Al2O3礦等配比,采用部分低品位鐵礦進行冶煉,導致工序能耗上升,污染物排放上升。煉鐵企業采用多環布料、高風溫、高富氧等措施,提高在高渣比條件下尋求最佳燃料比和煤比,追求最大的經濟效益。

(1)褐鐵礦燒結技術特點。褐鐵礦系含結晶水的赤鐵礦,疏松多孔,堆密度小,而結晶水分解會導致更多孔隙的形成,因而高配比褐鐵礦燒結一般出現燒結速度慢、燒結利用系數低、燒結餅結構疏松、成品率低及燃耗高等情況,這些都是大比例褐鐵礦燒結工藝技術上的難點。

日本新日鐵、韓國浦項等鋼廠的燒結混勻礦中褐鐵礦(揚迪礦、羅布河礦)配比已達45%-50%的水平。寶鋼燒結褐鐵礦在混勻礦中的配比已從1997年的14%提高至2010年的60%左右的水平。在高比例褐鐵礦燒結條件下,采取優化配礦(配加結構致密的巴西CVRD粗粉、南非粉等)、適當增加燃料用量、延長點火時間、提高料層厚度和燒結礦堿度、并采取壓料等技術措施,對穩定燒結礦產、質量有明顯效果。生石灰質量的好壞影響燒結生產的穩定性,提高生石灰質量是高比例褐鐵礦燒結的重要基礎。

(2)高鋁礦燒結技術特點。針對Al2O3含量高、液相不足的問題,適當提高燒結溫度,燒結礦FeO增加1%。為適應高爐對MgO的要求,提高高堿度燒結礦MgO的含量,部分替代CaO;武鋼、沙鋼和日鋼在燒結中配加輕燒氧化鎂粉(MgO≥85%,含SiO2<6%,CaO<2%)取得了較好的效果。部分企業在燒結配加高鎂粉或在高爐配加高鎂球也取得了較好的冶煉效果,降低生產成本。

(3)赤鐵礦球團焙燒。隨著精礦資源的貧乏和短缺,開發新的精礦資源是球團業面臨的首要問題。內配煤不僅是節能的有效技術之一,也是解決赤鐵礦焙燒過程中不發生氧化放熱彌補鏈箅機溫度偏低的一種有效途徑。采用含硼添加劑用于赤鐵礦球團制備,其目的是為了提高球團強度,降低焙燒溫度,節能降耗,但由于硼的加入會惡化赤鐵礦球團的冶金性能。為此,根據硼與氧化鎂的交互作用,即硼可以提高球團強度,氧化鎂可以改善球團冶金性能的特點。

4.3 低碳煉鐵技術

鋼鐵工業的基礎就是碳冶金學。而鋼鐵冶金過程產生的CO2主要來自于高爐中煤和焦炭與鐵礦石的化學反應,即鐵礦石的還原過程,煉鐵工序直接和相關CO2排放超過90%。低碳煉鐵是鋼鐵工業發展低碳經濟的關鍵。由于原燃料品質劣化,入爐品位下降,導致煉鐵入爐焦比和燃料比有所上升,CO2排放壓力增大。未來將加大高爐爐頂煤氣循環、全氧高爐、噴吹廢塑料等新技術研發的力度,提升低碳煉鐵技術水平。

5.結論

后金融危機時代我國煉鐵加工業應抓住歷史機遇,加快轉變煉鐵發展方式,實施差異化競爭戰略,提升煉鐵業技術和市場競爭力,實現我國煉鐵業由大到強轉變,成為在世界上有競爭力和影響力的煉鐵生產強國。

略