電動汽車發展前景與關鍵因素分析*

2012-09-04 06:15:42郭春林甄子健肖湘寧

汽車工程 2012年9期

關鍵詞:研究

郭春林,甄子健,武 力,肖湘寧

(1.華北電力大學,新能源國家重點實驗室,北京 102206;2.科技部高新技術研究發展中心,北京 100044)

前言

隨著石油資源緊缺和汽車污染問題的加劇,電動汽車的發展成為必然趨勢,很多國家都制定了自己的電動汽車發展戰略,我國也將以電動汽車為主的新能源汽車確立為7大戰略性新興產業之一。廣大產學研單位正在大力推進電動汽車的技術創新和產業化發展,有關部門也正在制定有效的全方位扶持政策,創造戰略性新興產業發展的良好環境。在這一關鍵時刻,盡可能多地通過各種渠道獲取決策參考信息,顯得尤為重要。

2010年11月,結合世界電動車大會(EVS25)在我國深圳舉行的機會,在科技部電動汽車重大項目管理辦公室指導下,華北電力大學新能源電網研究所進行了一次專業調查與實證研究。其目的在于通過對專業人員的調查,深入了解電動汽車的應用前景和發展的主要問題,為制訂公共政策、分析研發重點、確定發展戰略提供支撐與指導。

1 研究方法

1.1 基于調查的實證研究法

實證研究產生于培根的經驗哲學和牛頓-伽利略的自然科學研究,包括觀察、調查、實驗等方法。相對的規范研究則運用演繹法的構建理論,雖然可以前后一貫、首尾一致,但若推理前提不正確,無論推理過程如何嚴密,形成的理論也不能指導實踐,而且容易受研究者立場的影響,缺少客觀性和可驗證性[1-3]。

電動汽車發展前景與關鍵因素等問題,涉及到技術、經濟、基礎設施、節能和環保等多個方面,其中的關系非常復雜。如前所述,規范研究采取演繹推理的方式,受研究者能力、條件、信息和立場等因素的限制,推理的前提條件難以合理設定,也無法避免主觀性、片面性甚至偏見。

本文中采用基于問卷調查的實證研究,可通過大量樣本過濾掉個人主觀性等隨機因素,得到更為全面、客觀的看法,較好地反映實際情況。特別是,世界電動汽車大會聚集了國內外一流的專業人群,對電動汽車技術狀況和發展環境具有深刻認識,開放的氛圍也非常有利于獲得專業人士的真實想法。通過總體趨勢、群體對比、交叉影響和一致性等分析方法,可以對問題進行深入的研究,得到的結論具有較強的專業性、綜合性和真實性。

1.2 調查總體情況

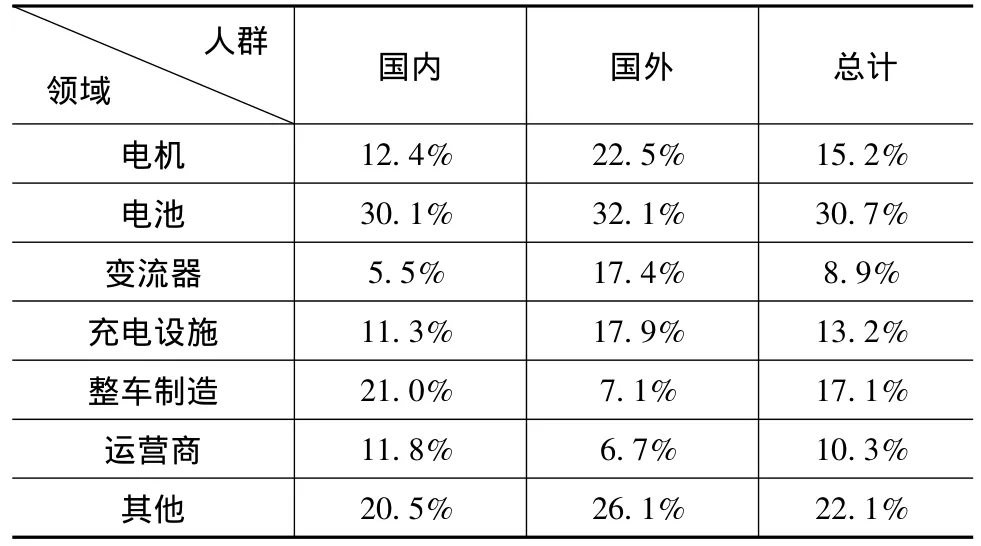

調查問卷有20道問題,分為中英文兩種,包括受訪者基本情況,對混合動力汽車(HEV)、純電動汽車(BEV)、燃料電池汽車(FEV)發展前景和主要問題的看法,以及購買的可能性等問題。調查對象為參會專家和展臺人員,共回收合格問卷中文1106份,英文436份,從業領域分布如表1所示。

表1 人員從業領域分布

根據被調查者填寫的熟悉程度分為“不了解”、“初步了解”、“熟悉”、“非常熟悉”幾個群體,后3部分合稱為“了解以上”人群,如圖1所示。因為電動汽車尚處于發展中,而且涉及復雜的技術、運營和經濟因素,顯然專業群體的反饋更具參考價值。

總體來說,國內最熟悉的為BEV,國外為HEV,反映了發展路線不同的影響,但二者熟悉程度差別并不大,說明兩種路線的優劣尚不明確,都受到產業界的重視。國外至少一項非常熟悉的占59.2%,至少一項熟悉的占89.9%,國內分別為18.4%和60.2%,說明本次調查專業性很強。

問卷中還調查了受訪者的性別、年齡、收入水平等,但結果表明,這些因素對受訪群體的看法沒有顯著影響。

1.3 可信性分析

首先,調查利用了世界電動汽車大會開放、融洽的學術氛圍,有利于得到專業人士的真實看法。同時,樣本充足性保證了結果可信度,本次大會注冊人員約2000人,參展商約2400人,合計4800人,回收問卷1542份,超過30%,專業調查機構認為系統誤差在±2.53%以內。還有,對價格因素、配套設施、技術難點等表現出明顯的規律性,技術類問題與熟悉程度明顯相關,國內外看法與各自狀況吻合,這種數據一致性證實了調查的可信性。

2 混合動力汽車應用前景分析

2.1 推廣的主要困難

圖2是對HEV推廣困難的看法,國內外都認為價格過高和技術不成熟是主要困難,其它因素的選擇比例較小,說明了技術經濟性是HEV發展的關鍵因素。

另外,越熟悉的人選擇價格過高的越多,選擇技術不成熟和大眾不了解的越少,說明專業人士認為價格是更加核心、更難解決的問題。

2.2 預期推廣時間

圖3為對HEV推廣時間的看法:

(1)國內外認為HEV將在10年以內得到大規模推廣的占絕大多數,持其它看法的比例相對較低,受訪人士對HEV的推廣比較樂觀;

(2)國內越熟悉的人對HEV的推廣時間越樂觀,而國外選擇在5年內推廣的最多,說明HEV得到了較好的認可,而且國外更加認可HEV。

3 純電動汽車應用前景分析

3.1 推廣的主要困難

圖4是對BEV推廣困難的看法:

(1)國內外差別的原因可能有兩點,一是國外人們的活動半徑更大,電動汽車配置電池容量更大,因此續駛里程不足的問題不突出,價格過高成為首位因素;二是國內價格補貼政策給消費者較強預期,因此價格過高排到第4位;

(2)國內第2位的是配套設施不完善,為53.4%,說明配套設施存在明顯制約;而國外為18.9%,可能與其電力基礎設施供應豐富、住房條件寬松等因素有關;

(3)越熟悉的人越認為政策支持力度不夠和標準不一是制約BEV發展的因素。

3.2 影響的關鍵技術

圖5是對BEV關鍵技術的看法:

(1)國內外一致認為電池壽命與安全性、電池容積比、充電設施、標準化、整車控制系統是前5位的問題,選擇電機、變流器的低于10%,顯示二者在技術上不存在明顯障礙;

(2)國內選擇整車控制系統的為28.8%,仍為主要因素之一,而國外僅為10.1%,明顯跌入到次要因素隊列,而且越熟悉的人群選擇比例越低,可見國外整車控制系統不是主要技術難題,而國內這方面基礎仍然薄弱,存在較大的技術需求。

3.3 商業模式的比較

圖6是對BEV商業模式的看法:

(1)對3種商業模式的認可度有明顯的差別,越熟悉的選擇電池租賃的越高,但是都有一定的認可度,反映都有其應用場合和適應性;

(2)國內整車租賃的比例明顯低于國外,可能是因為國內汽車租賃不如國外普遍。

3.4 充電供給模式的選擇

圖7是對BEV充電模式的看法:

(1)4種充電模式都具有一定認可度,說明各自都有其優點和應用場合,不能偏廢;

(2)國內認可電池更換的較高,常規慢充的較低,國外恰恰相反,可能與住房寬松、易于建設充電設施有關,這與前面推廣困難的結果一致;

(3)集中快充和分散快充處于中間位置,差別不大,顯示人們希望盡快完成充電;

(4)對常規慢充和電池更換的認可與熟悉程度正相關,說明二者有技術優勢;而分散快充與熟悉程度負相關,說明其存在技術弱點。

3.5 預期推廣時間

圖8是對BEV推廣時間的看法:

(1)國內外均認為BEV最有可能在5-10年得到大規模推廣,而且各組人群看法接近;

(2)認為10年內推廣的>70%,顯示人們認為BEV能推廣,而且國外人士更樂觀。

4 燃料電池汽車應用前景分析

4.1 推廣的主要困難

圖9是對FEV推廣困難的看法:

(1)前4位是價格過高、配套設施不完善、大眾不了解和安全性較低,越熟悉的越認為價格過高;

(2)研發投入不足和政策支持不夠是次要的困難,但國內擔心程度明顯更高。

4.2 預期推廣時間

圖10是對FEV推廣時間的看法:

(1)國內前3位為10-20年、5-10年、20年以后,而國外看法比國內悲觀;

(2)認為難以推廣的>10%,與看好5年內能發展的相差無幾。

4.3 影響的關鍵技術

圖11是對FEV關鍵技術的看法,國內前3位為電池壽命、儲氫技術和安全性,國外前3位為儲氫技術、膜技術和電池壽命。

5 綜合分析

5.1 3類汽車推廣的主要困難的對比

圖12為推廣困難的對比:

(1)國內外價格過高都是最主要的困難;

(2)配套設施不完善是國內主要困難之一,而國外BEV基礎設施的情況要樂觀得多;

(3)BEV的續駛里程不足和充電時間過長也是重要的困難;

(4)國外認為研發投入不足和政策支持不夠的約占10%,而國內都在20%左右,這兩項決定了誰能夠在這場競爭中走在前列,因此國內須進一步加強資金和政策支持。

5.2 3類汽車推廣時間的對比

圖13為推廣預期時間的對比:

(1)國內外都依次看好HEV、BEV、FEV,認為BEV難以推廣最少,低于1%;

(2)國外對HEV的推廣更樂觀,認為在5年內將得到推廣,對BEV的看法也比國內樂觀。

5.3 購買類型的對比

圖14是購買電動汽車意愿的類型,國內外都看好HEV和BEV。值得注意的是,盡管前面顯示大家認為BEV尚存在更多制約,但是其購買意愿反而微弱領先HEV,顯然是因為其在節能與環保方面更具吸引力。可見一旦BEV在技術經濟性方面得到突破,其推廣將會很迅速。

6 結論和建議

本次調查體現了電動汽車研發與產業化所處的階段和水平,反映了身處其中的研究人員的客觀評價,主要分析結論和建議如下:

(1)雖然對BEV的預期推廣時間遲于HEV,但是其熟悉程度、購買意愿卻略微占優,說明兩種路線的優劣尚無定論,都受到產業界的重視;

(2)HEV在國外開始步入市場化階段,國內對電動汽車的預計推廣時間和購買意愿都明顯落后,市場需求存在明顯差距,須積極培育市場、開拓細分領域,由點及面地推廣電動汽車;

(3)國內認為BEV配套設施不完善排第2位,比例為53.4%,熟悉程度越高選擇比例越高,而國外為18.9%,說明國內配套設施存在更多制約;

(4)對BEV來說,續駛里程不足、配套設施不完善、充電時間過長、價格過高和標準不一是前5位的困難因素,主要關鍵技術是動力電池、充電設施、標準化和整車控制技術;

(5)國內外對BEV的各種商業模式、充電模式都有一定的認可度,說明它們都具有各自的優勢和應用場合,需要因地制宜地使用;

(6)國內電動汽車研發與產業化在技術儲備、基礎設施供應、市場需求、研發投入和政策支持5個方面都體現出一定的差距,只有努力超越,才能取得這場競爭的最后勝利;

(7)不同類型電動汽車相互關聯,應該有側重、有步驟地協調發展,應以BEV為主要方向,加大政策和資金支持,加強電池技術、商業模式和充電模式等基礎研究,夯實基礎、奮起直追,實現重大突破;同時,要密切關注HEV發展,保證必要的研究和應用,適時開展產業建設與推廣,保障電動汽車發展路線的總體安全;

(8)電動汽車發展涉及多個互相依賴的環節,應該建立強有力的組織協調機制,形成車輛、電池、運營和電力供應等多行業的合作與雙贏機制,綜合技術研發、設施建設、商業模式和技術標準等各個環節,實現全產業鏈的創新突破。

[1]黃成.行為決策理論及決策行為實證研究方法探討[J].經濟經緯,2006(5):102-105.

[2]李新.會計實證研究方法述評[J].四川會計,1998(4):6-7.

[3]楊宗昌,李永紅.會計實證研究方法與規范研究方法的比較[J].財會月刊,2002(9).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19