2011年三季度鋼鐵上市公司償債能力分析

2012-09-21 09:13:34李擁軍

中國鋼鐵業 2012年3期

李擁軍

(作者李擁軍,博士,中國鋼鐵工業協會高級分析師)

2011年三季度鋼鐵上市公司償債能力分析

李擁軍

申銀萬國所列的SW鋼鐵行業中包含了35家上市公司,其中安陽鋼鐵、鞍鋼股份、八一鋼鐵、包鋼股份、寶鋼股份、本鋼板材、廣鋼股份、杭鋼股份、河北鋼鐵、華菱鋼鐵、濟南鋼鐵、酒鋼宏興、萊鋼股份、凌鋼股份、柳鋼股份、馬鋼股份、南鋼股份、攀鋼釩鈦、三鋼閩光、沙鋼股份、韶鋼松山、首鋼股份、太鋼不銹、武鋼股份、新鋼股份、新興鑄管、重慶鋼鐵等27家鋼鐵上市公司具備煉鐵、煉鋼、軋鋼等工藝流程,且粗鋼年產量均在400萬噸以上,是中國鋼鐵工業的骨干企業,其經營水平及效果可基本反映出中國鋼鐵工業企業的基本概貌。對這27家鋼鐵上市公司的償債能力進行分析比較,不僅有助于我們了解這27家鋼鐵上市公司在經營效益方面所存在的差異,而且有助于我們對鋼鐵工業的運行狀況進行深度分析。

一、償債能力指標的選取

償債能力是企業償還各種到期債務的能力。償債能力的強弱是判斷企業財務狀況好與壞的重要標準之一。對企業償債能力的評價,可以使債權人了解企業的變現能力和債務的物質保障程度;可以使企業經營者及時掌握企業適度舉債的規模、籌資風險等財務信息,以便進行正確的經營決策。

以變現性為衡量標準,企業的償債能力分為短期償債能力和長期償債能力。短期償債能力是指企業以其流動資產支付在一年內即將到期的流動負債的能力。如果企業短期償債能力較弱,則表明流動資產對流動負債償還的保障能力較弱,則企業的信譽會受到一定的損害,企業的短期籌資能力也會被削弱,亦可導致企業籌資、進貨成本的增長,企業的投資能力和獲利能力會因此受到影響。長期償債能力是企業以其資產或者勞務支付長期債務的能力。企業的長期償債能力不但受其短期償債能力的影響,而且受企業獲利能力的影響。因為企業增加流動資產和現金流入量的程度,最終取決于企業的獲利規模。

⒈速動比率

速動比率是企業速動資產(將流動資產中剔除存貨、待攤費用、預付費用等變現能力相對較差的項目后所剩余的資產)與流動負債之間的比例關系,其計算公式如下:

速動比率是衡量企業現實償債能力強弱的重要指標,它反映企業在一定時期內每1元流動負債能有多少速動資產來作為支付保證。一般來說,速動比率以1 為宜,如果大于 1,則表明企業有足夠的償還短期債務的能力,企業也擁有較充足的不能盈利的速動資產;如果小于 1,則表明企業將依靠出售存貨或者舉借新債來償還到期的債務,這就有可能給企業帶來一定的負面影響。

⒉資產負債率

資產負債率是企業負債總額與資產總額之間的比率。其中:負債總額包括流動負債和長期負債,少數股東權益不在負債中體現;資產總額包括企業的流動資產、固定資產、無形資產、遞延資產、其它資產和長期投資。資產負債率計算公式如下:

資產負債率通過計算總資產中借債的比重,來反映企業長期償債能力的強弱,也是衡量企業總資產中所有者權益和債權人所投資金比例是否合理的重要指標。對債權人來說,資產負債率越小,說明負債占企業資產總額的比重越小,債權人的保障程度越高,風險越小;對企業經營者來講,資產負債率是評價經營者理財能力和進取心的重要指標。若企業負債額很大,超出債權人的心理承受能力,企業就借不到錢。若企業沒有負債或比例很小,表明經營者對企業的發展前途信心不足,利用債權人資本進行企業經營和發展的能力較差;從股東的角度看,企業通過舉債籌措的資金與股東提供的資金在經營中發揮的作用相同。因此,股東關心的是全部資本利潤率是否超過借入款項的利率,即借入資本的代價。在企業所得的全部資本利潤率超過因借款而支付的利息率時,股東所得到的利潤就會加大。如果相反,則對股東不利,因為借入資本的多余利息要用股東所得的利潤份額來彌補。一般來講,資產負債率以不高于 70%為最適度。若資產負債率大于 1,則表明企業已經資不抵債,可能會有倒閉的危險。

⒊現金流動負債比率

現金流動負債比率是在一定時期內,企業經營活動產生的現金流量凈額與負債總額的比率。其中:經營活動產生的現金流量凈額是指在一定時期內,由企業經營活動所產生的現金及現金等價物的流入量與流出量的差額。現金流動負債比率計算公式如下:

現金流動負債比率是基于現金流入和流出的動態視角下,對企業的實際償債能力進行考察。一般來說,現金流動負債比率越大,說明企業在日常的經營中所產生的現金凈流量越多,也就越能為企業按期償還債務提供保障。這并不表明該指標值越大越好,數值過大則說明企業流動資金的利用率不足,獲利能力不強。

二、上市公司償債能力各財務指標分析

⒈上市公司速動比率比較

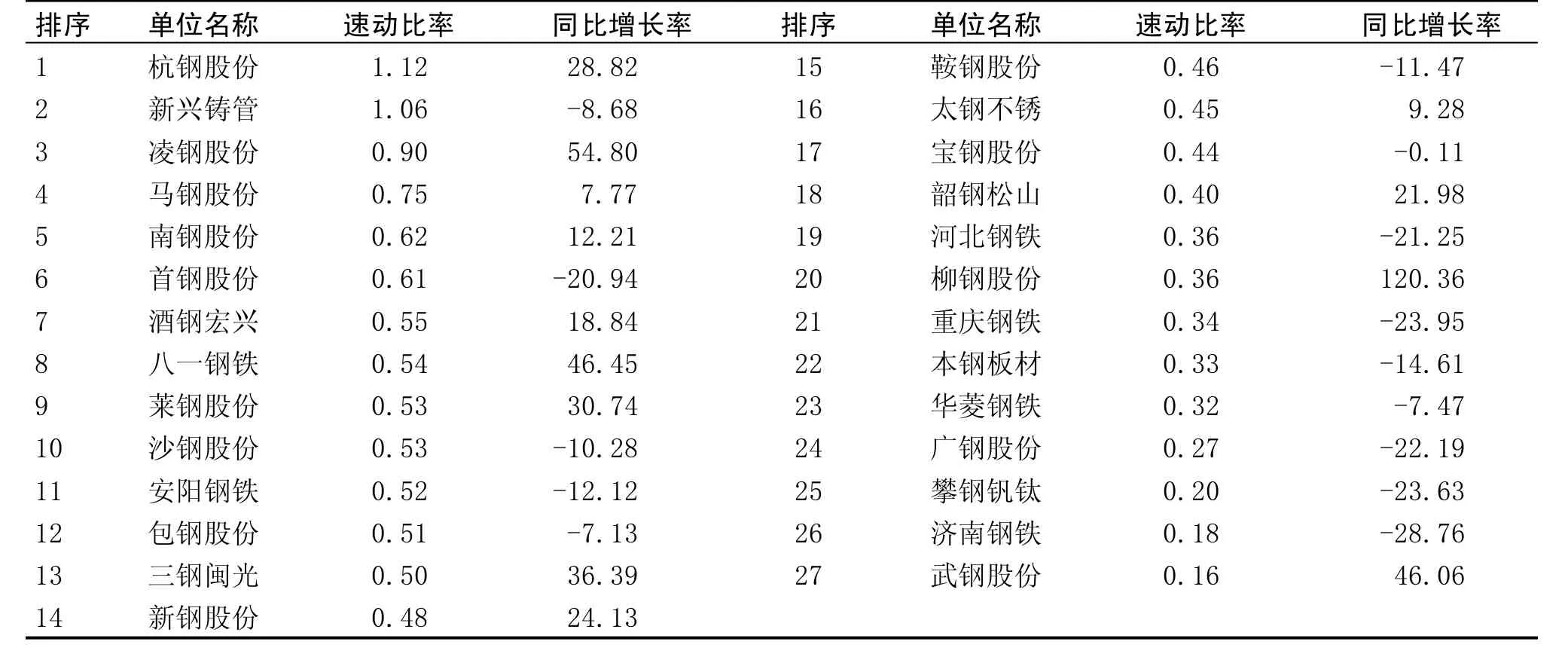

27家鋼鐵上市公司2011年1至3季度速動比率情況見表1。2011年1至3季度SW鋼鐵行業(含普鋼企業、特鋼企業)速動比率為0.44,27家鋼鐵上市公司中有17家達到或超過這一數值,其中杭鋼股份、新興鑄管2家上市公司在這一指標中表現優異,超過行業平均值1.4倍以上,且速動比率大于1。在10家低于行業平均水平的上市公司中, 武鋼股份速動比率僅相當于行業平均水平的36%。

據表1可知,有13家鋼鐵上市公司的速動比率同比出現上升,上升幅度超過45%分別是柳鋼股份、凌鋼股份、八一鋼鐵、武鋼股份,其中柳鋼股份、武鋼股份均是在2010年3季度較低水平基礎上的增長,盡管同比增長幅度較大,但速動比率排名依然靠后。

有14家上市公司同比出現下降,下降幅度超過20%的上市公司是首鋼股份、河北鋼鐵、廣鋼股份、攀鋼釩鈦、重慶鋼鐵、濟南鋼鐵等6家企業,河北鋼鐵、攀鋼釩鈦、重慶鋼鐵、濟南鋼鐵速動比率的下降源于其流動負債的增長,如河北鋼鐵應付票據同比增長23.41%、其他應付款同比增長20.56%,攀鋼釩鈦應付票據同比增長113.14%、應付賬款同比增長33.28%、短期借款同比增長92.01%,重慶鋼鐵應付賬款同比增長28%、其他應付款同比增長37.94%,濟南鋼鐵應付賬款同比增長245.3%;首鋼股份、廣鋼股份速動比率的下降則源于其流動負債同比下降幅度要遠低于其速動資產同比下降幅度;結合盈利能力指標數據可發現,這6家上市公司的盈利能力排名均屬于中等偏下的水平,說明速動比率下降與上市公司盈利能力的偏弱具有一定的相關性。

⒉上市公司資產負債率比較

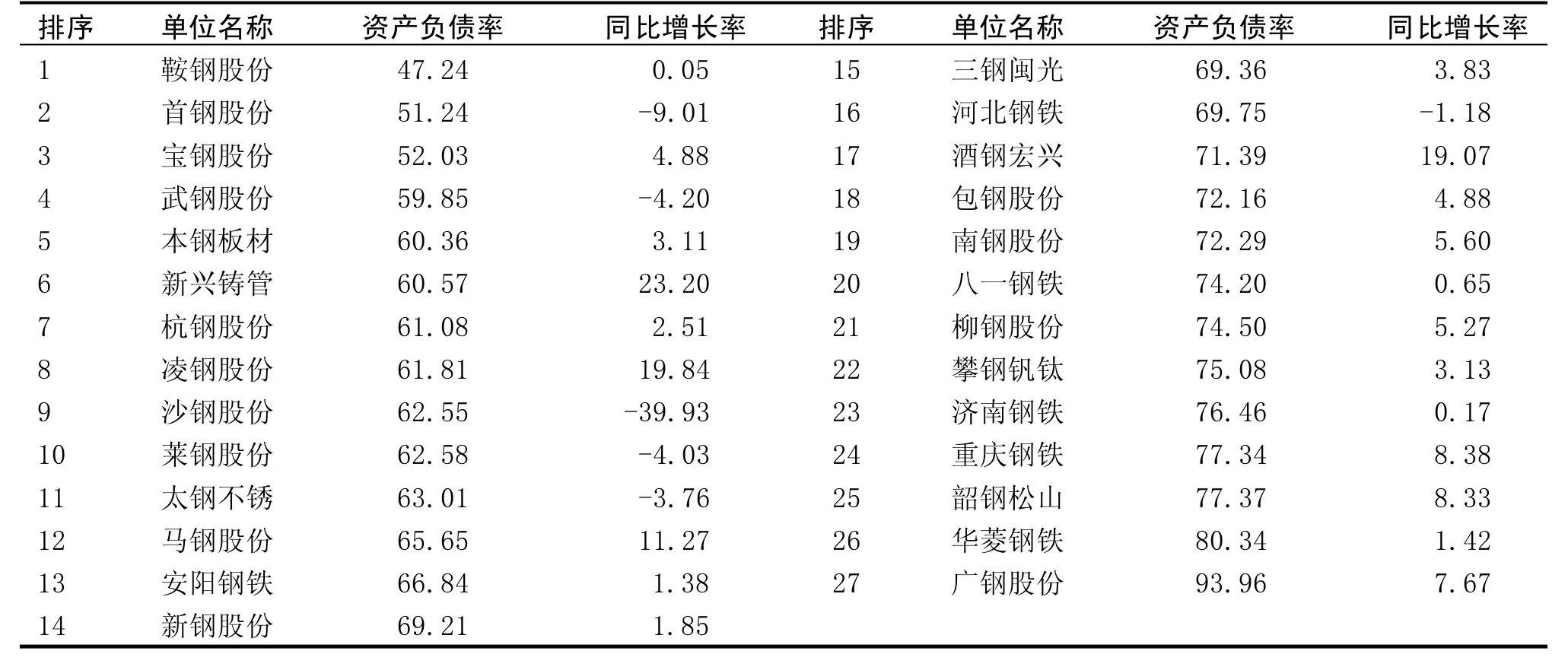

27家鋼鐵上市公司2011年1至3季度資產負債率情況見表2。2011年1至3季度SW鋼鐵行業(含普鋼企業、特鋼企業)資產負債率為64.24%,27家鋼鐵上市公司中有11家資產負債率指標要優于這一數值,其中鞍鋼股份、首鋼股份、寶鋼股份、武鋼股份4家上市公司在該指標排序中位居前列,說明這4家上市公司有著較為強大的舉債能力。在16家低于行業平均水平的上市公司中, 其中14家上市公司的資產負債率在70%上下浮動,債務風險尚在可控范圍之內。但華菱鋼鐵、廣鋼股份的資產負債率明顯偏高,廣鋼股份存在著較高的債務風險。

表1 鋼鐵上市公司2011年1-3季度速動比率情況 %

據表2可知,有6家鋼鐵上市公司的資產負債率同比出現下降,其中沙鋼股份有下降幅度達到39.93%;有21家上市公司同比出現上升,上升幅度超過10%的上市公司是馬鋼股份、酒鋼宏興、凌鋼股份、新興鑄管4家企業,除馬鋼股份外,其他3家上市公司的盈利能力排名均比較靠前,說明酒鋼宏興、凌鋼股份、新興鑄管3家上市公司正處于良性擴張階段。絕大多數鋼鐵上市公司資產負債率的上升,說明在2011年多數鋼鐵企業舉債規模均有不同程度的上升。

⒊上市公司現金流動負債比率比較

2011年1至3季度27家鋼鐵上市公司經營活動產生的現金流量凈額情況見表3。表3是按經營活動產生的現金流量凈額的同比增長率進行排序。據表3,有16家上市公司經營活動產生的現金流量凈額同比出現增長。有8家上市公司經營活動產生的現金流量凈額為負值,其中重慶鋼鐵、柳鋼股份的經營活動產生的現金流量凈額負值均在10億元以上。

27家鋼鐵上市公司2011年1至3季度現金流動負債比率見表4。2011年1至3季度SW鋼鐵行業(含普鋼企業、特鋼企業)現金流動負債比率為4.96%,27家鋼鐵上市公司中有14家高于這一數值,其中太鋼不銹、濟南鋼鐵、萊鋼股份、包鋼股份、韶鋼松山、鞍鋼股份6家上市公司的現金流動負債比率均在15%以上,這一方面源于這6家上市公司流動負債規模相對偏低,另一方面源于這6家上市公司有著較好的回款能力,其中濟南鋼鐵經營活動現金流出同比下降25.82%。

在13家低于行業平均水平的上市公司中, 武鋼股份、南鋼股份、三鋼閩光、柳鋼股份、杭鋼股份、重慶鋼鐵、首鋼股份、凌鋼股份8家上市公司的現金流動負債比率為負值,除武鋼股份、柳鋼股份、重慶鋼鐵外,其他5家上市公司的速動比率排名均比較靠前,從而較好地化解了現金流動負債比率為負值的風險,而武鋼股份、柳鋼股份、重慶鋼鐵等3家上市公司的速動比率排名均比較靠后,說明這3家上市公司的短期償債能力確實需要有一個較大幅度的改善。廣鋼股份雖然在資產負債率、速動比率這兩個指標排序中居后,但其現金流動負債比率指標排序卻居于第10位,這在一定程度上化解了廣鋼股份的債務風險。

據表4可知,有16家鋼鐵上市公司的現金流動負債比率同比出現上升, 其中廣鋼股份、安陽鋼鐵、河北鋼鐵、新鋼股份、濟南鋼鐵、華菱鋼鐵、沙鋼股份、韶鋼松山、八一鋼鐵9家上市公司的現金流動負債比率同比上升在100%以上,廣鋼股份上升幅度更是達到了638.52%,這說明廣鋼股份自身對其債務危機有著深刻的認識,并努力通過提高現金流動負債比率來降低債務風險;有11家上市公司同比出現下降,其中武鋼股份、三鋼閩光、凌鋼股份、首鋼股份、杭鋼股份、柳鋼股份的下降幅度超過100%,而且這6家上市公司的現金流動負債比率均為負值,說明其在2011年1至3季度回款情況不盡人意。

三、上市公司償債能力綜合評價

表2 鋼鐵上市公司2011年1-3季度資產負債率情況 %

表3 上市公司經營活動產生的現金流量凈額 萬元,%

表4 鋼鐵上市公司2011年1-3季度資產負債率情況 %

主成分分析法是由霍特林于1933年首先提出,主要是利用降維的思想,把多指標轉化為少數幾個綜合指標的多元統計分析方法。基本做法是通過求解原始指標的樣本方差矩陣及其特征根和相應的特征向量,然后根據累積貢獻率確定一個或幾個主成分,根據各指標的主成分得分和主成分的方差貢獻率確定代表性指標的合理權重,從而得到綜合評價值,對被評價對象進行排序。本研究主要運用主成分分析法解決如下問題:一是可以通過數學的方法科學地確定償債能力各財務指標之間的相關性(正相關或負相關);二是可以科學地確定各財務指標的權重大小,避免了人為因素的干擾;三是依據該模型可以計算出各鋼鐵上市公司償債能力分值,并依據分值進行償債能力排序。

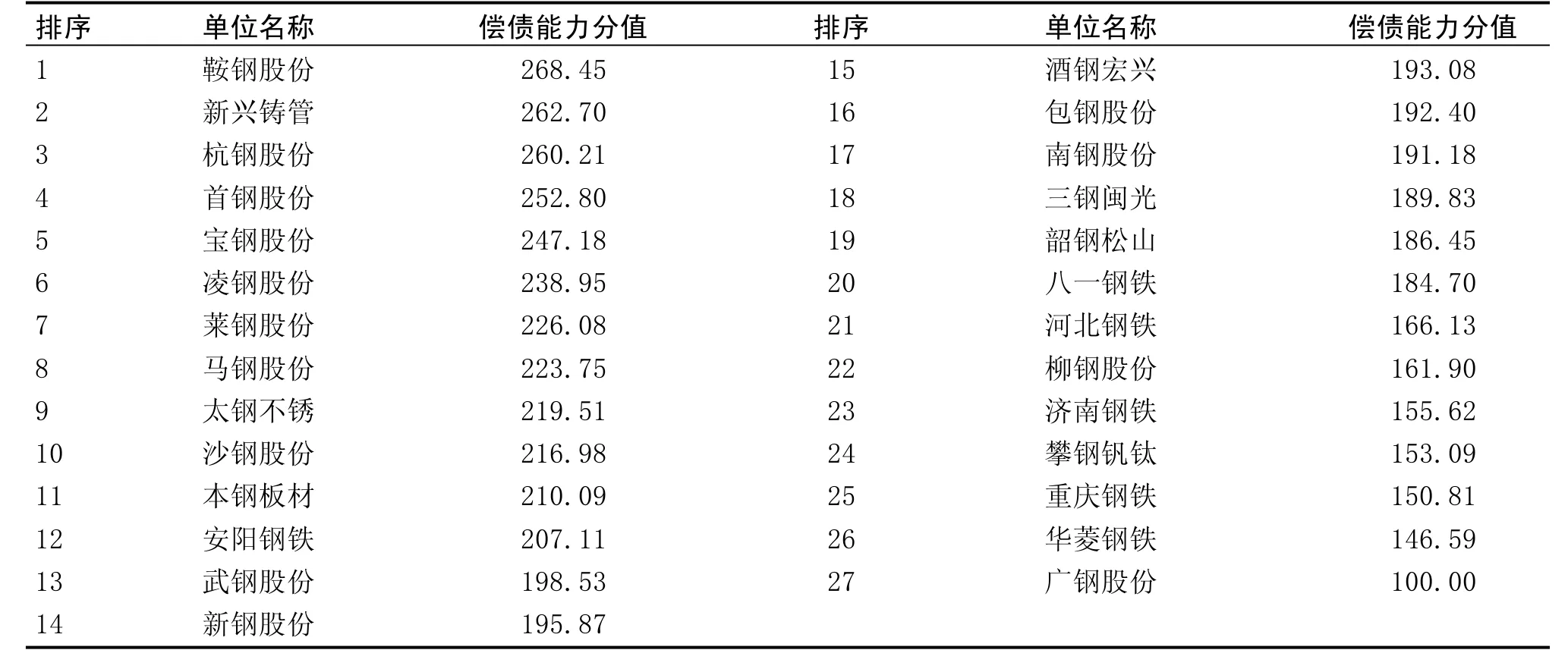

表5 鋼鐵上市公司2011年1-3季度償債能力指標值

將上市公司償債能力3項指標數據進行標準化處理后,代入主成分分析模型,依據模型計算結果可知:①鋼鐵上市公司償債能力的三個指標的權重排序依次是資產負債率、速動比率、現金流動負債比率;②償債能力各指標之間的相關性存在兩種現象,一是當部分上市公司速動比率、資產負債率這兩個指標較為理想時,現金流動負債比率指標與之存在一定程度的負相關,二是當現金流動負債比率、資產負債率這兩個指標較為理想時,速動比率指標則表現一般。各上市公司償債能力指標值及排序見表5。

據表5可知,鞍鋼股份、寶鋼股份償債能力分別位于第一位、第五位,得益于其在資產負債率、現金流動負債比率兩個指標上的良好表現;新興鑄管、杭鋼股份、首鋼股份、凌鋼股份4家上市公司償債能力綜合指標值位居前列,得益于其在資產負債率、速動比率兩個指標上的良好表現,但這4家上市公司在現金流動負債比率的排名均比較靠后。從償債能力指標值看,柳鋼股份、濟南鋼鐵、攀鋼釩鈦、重慶鋼鐵、華菱鋼鐵、廣鋼股份5家上市公司的綜合償債能力偏弱,特別是廣鋼股份,其償債能力與其他上市公司相比存在較大差距。

(作者李擁軍,博士,中國鋼鐵工業協會高級分析師)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14