蘇丹朱巴-拉賈公路項目全過程控制

2012-09-21 08:22:04周江濤

中國科技信息 2012年20期

周江濤

中國葛洲壩集團國際工程有限公司,北京市 132200

蘇丹朱巴-拉賈公路項目全過程控制

周江濤

中國葛洲壩集團國際工程有限公司,北京市 132200

本文通過蘇丹朱巴拉賈公路項目的過程控制的應用實例介紹,將現代項目管理知識與企業管理知識進行有效結合,總結出全過程控制為項目管理中的核心,將項目分為三個階段,每個階段從四方面進行主動控制的經驗,供類似項目參考使用。

國際項目;公路設計;過程控制

1 項目簡介

蘇丹朱巴拉賈公路項目全稱南蘇丹朱巴-拉賈公路可行性研究與基本設計,項目內容是對現有的朱巴至拉賈的約1000公里的土道改造升級成7米寬瀝青混凝土路面的道路進行可行性研究與基本設計。業主為南蘇丹政府道路與交通部。

根據合同要求,對原有老路寬度不夠的地方加寬,對破壞或病害較嚴重的橋梁進行重建,對排水不暢的地方增建涵洞、修建排水設施,加鋪瀝青混凝土路面。

2 全過程控制的概念

2.1 過程控制概念

美國斯蒂芬·R·羅賓斯博士在所著《管理學》中對過程控制作過如下闡述:所謂過程控制,是指監視各項活動,以保證它們按計劃進行并糾正各項重要偏差的過程。

該理念應用到了蘇丹朱巴拉賈公路項目管理中,并由項目部根據項目的“一次性”及企業的運營管理的特點,將企業本部對項目的管理與項目部對企業的管理有機的統一起來,做到了從項目簽約到完工的全過程控制。

2.2 項目階段劃分

《項目管理知識體系指南》PMBOK2004提出了一個項目所必需的5個項目管理過程組理念:啟動過程組、規劃過程組、執行過程組、監控過程組和收尾過程組。

為便于理解和操作,具體項目管理中,這五個過程組進行了合并和簡化。啟動過程組與規劃過程組合并為準備階段;執行過程組與監控過程組合并為實施階段;收尾工程組作為收尾階段,進行尾工處理、完工結算和質保金退還等工作。

2.3 項目管理知識內容劃分

PMBOK 2004中文版里面對項目管理的內容及知識結構作了九大方面的劃分:項目整體管理、范圍管理、時間管理、費用管理、質量管理、人力資源管理溝通管理、風險管理、采購管理。

這種分類實際應用中不利于工程項目的目標控制,容易造成目標不清晰,中心工作不突出,人力、物力、財力等資源的配置沒有重點,在蘇丹朱巴拉賈公路項目管理中,該九大管理內容被歸納為了保證四個目標而進行的管理活動:

(1)項目的進度目標。包括了項目整體管理、時間管理、人力資源管理、溝通管理、風險管理等活動。

(2)項目的成本目標。包括了項目費用管理、人力資源管理、風險管理、采購管理等活動。

(3)項目的質量目標。包括了項目范圍管理、質量管理、人力資源管理、溝通管理、風險管理、采購管理等活動。

(4)項目的安全目標。包括了項目人力資源管理、項目溝通管理、項目風險管理等活動。

3 蘇丹朱巴拉賈公路全過程控制應用

蘇丹朱巴拉賈公路可行性研究與基本設計合同于2008年6月17日簽訂,合同期限為9個月加56天準備期,預付款到帳后開始計算工期。項目預付款于2008年9月5日到賬,于2008年11月1日正式開工。項目階段劃分為從2008年6月17日至2008年11月1日為項目的準備階段,2008年11月1日至2009年7月31日為項目的實施階段,2009年7月31日至履約結束為收尾階段。

3.1 項目的準備階段

準備階段的工作涉及公司總部及項目部,該階段工作易被忽視,也存在進度控制、成本控制、質量控制、安全控制等方面。

3.1.1 進度控制

蘇丹朱巴拉賈公路可行性研究與基本設計項目合同簽訂后,公司總部任命了項目經理,項目經理會同公司相關部門組建了項目經理部,簡稱項目部。項目部采用公司項目管理部領導下的總經理負責制,下設五個職能部門,按照工作任務將具體作業隊伍分為六個分部。這種組織結構形式保持了直線制組織實行直線領導、統一指揮、職責清楚的優點,另一方面又保持了職能制組織目標管理專業化的優點。

為推動項目及時運作,項目部組織結構成立后,在項目經理的主持下,項目部對后續工作安排了初步進度計劃,注明了節點工期,明確了責任人。

3.1.2 成本控制

項目部成立后,項目部總經理即組織進行成本計劃的制定,根據總進度計劃為各項工作進行成本預測,編制了成本計劃。

3.1.3 質量控制

項目部組建后,根據合同約定項目達到的質量要求,項目部總經理組織工程技術部及其它部門相關人員進行項目質量計劃-工作大綱的編制。

為對項目沿線地形地物現狀和測量、設計困難程度進行了解,項目部先遣組人員赴公路沿線進行了現場調查。現場考察于2008年10月21日開始,11月6日結束。

3.1.4 安全控制

項目部成立后,根據項目特點及所在國基本概況,對項目面臨的安全狀況進行風險分析、人員培訓和安全教育。

3.2 項目的實施階段

3.2.1 進度控制

根據項目準備期的進展狀況,在保證項目總體進度目標的前提下,項目部對總進度計劃作了調整和優化。采用了掙得值方法對項目進度進行分析。

根據盧向南主編的《項目計劃與控制》中對掙得值方法描述:掙得值方法是對項目進度和費用進行綜合控制的一種有效方法。掙得值方法的三個基本參數:

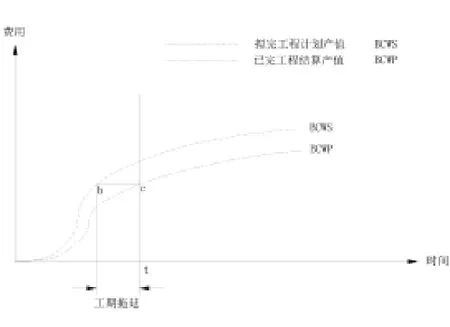

1)計劃工作量的預算費用(BCWS)。BCWS是指項目實施過程中某階段計劃要求完成的工作量所需的預算費用。

2)已完成工作量的實際費用(ACWP)。ACWP是指項目實施過程中某階段實際完成的工作量所消耗的費用。

3)已完工作量的預算成本(BCWP)。BCWP是指項目實施過程中某階段按實際完成工作量及按預算定額計算出來的費用,即掙得值(Earned Value)。

進度偏差的評價指標為SV(Schedule Vari-ance)。其計算公式為SV=BCWPBCWS。

項目部將掙得值方法在項目的進度控制中進行了創造性的運用,對各參數進行了重新定義:

1)BCWS,擬完工程計劃產值,指按進度計劃截止某時刻應完成的產值,也叫工作量。

2)BCWP,已完工程結算產值,指截止某時刻項目部已完成的產值,即項目部所取得的收入。

3)ACWP,已完工程實際成本,指截止某時刻項目部所完成的工程所消耗的實際成本。

進度偏差SV,SV是指檢查日期BCWP與BCWS之間的差異。其計算公式為SV=BCWP-BCWS。

繪制曲線圖如下:

圖1 進度偏差曲線圖

以上操作均在電腦上進行,經實際應用,該方法形象、直觀,便于項目部掌握項目進展狀況。

3.2.2 成本控制

成本計劃制定后,項目實施過程中,項目部采用了掙值法對成本偏差進行跟蹤和分析。

在進度控制中,已經介紹了三個基本參數和進度偏差的評價指標,掙得值方法的另外一個評價指標為費用偏差CV。CV是指BCWP與ACWP之間的差異,其計算公式為CV= BCWP-ACWP。

根據項目部對參數的重新定義,CV為BCWP(已完工程結算產值)與ACWP(已完工程實際成本)的差值,CV為正值,說明項目盈利,CV為負值,項目虧損。但這里的CV沒有體現出項目實際成本與項目部目標成本的差值,不利于項目部的成本控制。有時會出現CV為正值,項目雖然取得了盈利,但項目部的實際成本超過了目標成本,項目的利潤目標其實沒達到。

為此,項目部定義了新的參數SCWP(Scheduled Cost for Work Performed):已完工程計劃成本,指截止某時刻項目部所完成的工程計劃消耗的成本。

并定義了一個新的評價指標為成本偏差COV。COV是指檢查期間BCWP與SCWP之間的差異,其計算公式為COV= BCWP-SCWP。

繪制曲線圖如下:

圖2 費用、成本偏差曲線圖

項目部運用掙得值方法,每周計算、統計項目的實際成本,繪制曲線圖,直觀地反映了項目的實際成本與計劃成本的差值,并定期上報給公司項目管理部。

3.2.3 質量控制

項目實施過程中,質量控制通常是五方面要素的控制,即“人、機、料、法、環”,項目部增加了項目工作內容的要素,按照六要素進行控制。

3.2.4 安全控制

項目實施中,項目部嚴格按照安全預案進行準備,采用主動控制,取得了較好的效果。

2009年2月18日,項目部所居住的蘇丹北京朱巴賓館因一房間線路短路,引發火災,短短兩個小時,賓館的B棟200間房間全被燒毀。

項目部領導按照緊急預案,立即組織人員進行了物品轉移。筆記本電腦等貴重財物得到了及時妥善轉移,避免了重大損失。

3.3 項目的收尾階段

隨著項目工期的結束,項目部的使命接近尾聲。項目收尾階段仍存在四方面控制,以達成項目的目標。

3.3.1 進度控制

按照合同約定,項目部在向業主遞交可行性研究與基本設計成果后,及時向業主去函申請發放了完工證書,項目的合同進度完成。

3.3.2 成本控制

項目完工后,項目部按照公司財務制度,對項目的成本開支做了統計和分析,對項目部的生產設備、辦公用品等進行了轉移或變現。并根據合同,與業主進行了完工結算,督促其按照合同退還履約保函。

3.3.3 質量控制

因本項目為可行性研究與基本設計,后續公路施工項目未進行,設計成果遞交業主通過審查后承包商的責任即已完成。后續與業主的溝通及質量回訪工作公司總部進行了承擔。

3.3.4 安全控制

項目完工后,項目部對人員、設備及時進行了撤離或轉移,以確保人員、設備的安全,安全控制工作取得了成功。

4 結語

本項目順利達到了預期目標。經總結分析,項目成功的核心,在于進行了全過程的主動控制。

在進度控制上,公司總部在項目準備階段及時成立了行之有效的項目組織機構。在項目實施中采用掙得值方法,繪制曲線圖,形象、直接地表達偏差。

成本控制中預先制定成本計劃,項目實施中對掙得值方法進行了創造性的運用,通過費用偏差與成本偏差計算,項目的盈虧狀況、與原計劃成本對比情況容易掌握,便于采取相應措施進行調控。

安全控制中首先進行了風險分析,制訂了安全預案,項目實施中落實各項防范措施,項目安全工作得到了保證。

在質量控制上,項目部在準備階段制訂了質量工作計劃,在項目實施中,按照“人、機、料、法、環”五要素原則控制外,增加了項目工作范圍這一要素,項目的質量得到了無缺陷控制。

該項目為工程總承包中的設計部分,具有一定的代表性,希望對我國對外承包工程企業海外項目管理有一定的幫助。

A

10.3969/j.issn.1001-8972.2012.20.020

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2022年10期)2022-07-28 03:04:30

建材發展導向(2021年14期)2021-08-23 00:57:24

現代企業(2021年2期)2021-07-20 07:56:54

河南電力(2021年5期)2021-05-29 02:10:00

建材發展導向(2019年11期)2019-08-24 06:36:28

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48