國資委央企聯盟電動汽車產業的新進展

2012-09-25 11:43:20程福龍薄長明李仕錦蘇建東

電源技術 2012年3期

程福龍,薄長明,李仕錦, 蘇建東

(中國電子科技集團公司第十八研究所,天津300381)

我國新能源汽車發展的主要戰略[1]:(1)確立純電驅動的技術轉型戰略,把電動汽車發展戰略從企業戰略和行業戰略上升為國家戰略;(2)堅持“三縱三橫”的研發布局。其中,混合動力汽車不依賴基礎設施,技術難度相對較小,且能夠取得明顯的節能減排效果,將作為近中期我國汽車產業技術升級的主要措施,純電動汽車由于完全擺脫對石油的依賴,將作為戰略轉型的主要方向,燃料電池仍然作為未來產業技術制高點的儲備技術。(3)實施“兩頭擠”的產業化推進戰略,一方面重點發展在我國具有市場、產業優勢的純電動小型車,另一方面與我國公交優先的戰略相匹配,在政策容易覆蓋的公共交通領域大力發展純電驅動汽車,最終實現向中高級或者主力車型的電動化推進。

我國《新能源汽車產業發展規劃》草案中提出,2020年插電式混合動力、純電動汽車保有量達到500萬輛;混合動力汽車為代表的節能汽車達到1500萬輛。純電動車2015年160萬輛,2020年360萬輛。短期內,電動客車機會優于電動乘用車。按照一輛鋰電HEV、PHEV和EV電池容量分別為2、15、30 kWh計,我們預計2015年、2020年全球電動汽車對鋰電池的需求達到4500萬kWh和9500萬kWh。再考慮到小型鋰電需求的持續增長,預計2015年、2020年全球鋰電池產值分別達到400億美元和750億美元,相比2009年的80億美元,分別增長4倍、8倍。

1 國資委發展電動汽車政策及規劃

1.1 政策支持

國資委于2010年組織16家大型央企成立電動汽車產業聯盟,2011年3月又新加入4家,聯盟分為三個專業委員會:整車與電驅動專委會、電池專委會和充電設施與服務專委會,近三年(2010~2012年)國有資本經營預算中撥出50億元專項資金,以資本金注入的方式,支持中央企業電動車產業發展。根據規劃要求以及聯盟成員分工和執行規劃進度情況,分年度對有關聯盟成員予以重點支持。

國資委將積極爭取國家有關方面和金融機構對央企發展電動車產業的政策和資金支持,并在央企績效考核中給予政策性傾斜:

(1)對聯盟成員自主研發電動車產業所投資金,計入企業當年收益;

(2)國資委對企業發展電動車產業注入的資本金暫不計入企業當年國有資本考核,可在企業完成三年規劃任務后,再納入企業績效考核(EVA考核)。

1.2 國資委規劃目標

1.2.1 三年規劃目標

以整車及電驅動系統、電池和充電及服務企業為核心,與上、下游關鍵零部件和配套服務企業共同建立央企電動車產業聯盟,打造央企電動車發展自主創新平臺。重點支持電動車基礎共性技術、充電技術、設施建設的發展和標準化建設。通過企業資源的有效配置和協調發展,以整車帶動電池、電機及系統的技術進步,以提升電池、電機性能與技術水平,推動整車的技術升級。整車、電池、充電及服務企業積極協同,以示范運營為切入點,同步開展電動車示范推廣應用與充電設施及服務體系建設。

1.2.2 總體目標

到2012年,央企電動車產業化發展處于國內領先地位,電動轎車產銷量達到國內同類車型產銷量的50%以上,率先實現城市通勤使用的小型電動轎車(A0級)的商品化,初期目標價10萬元左右,國家給予政策補貼后的價格力爭控制在6萬元以下,實現用戶買得起、用得起,企業造得起的發展目標。

2 整車發展目標及要求

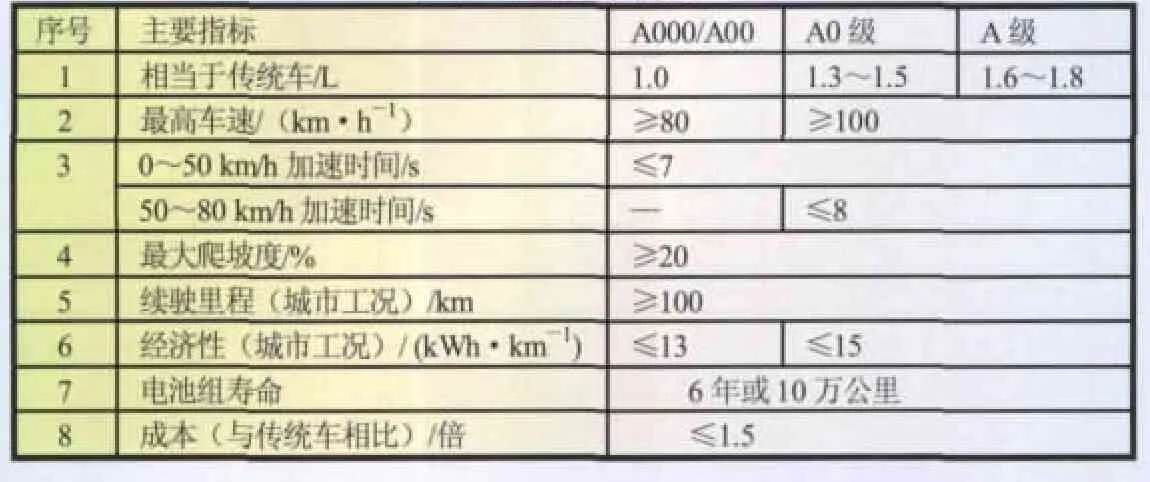

2012年目標如表1所示。

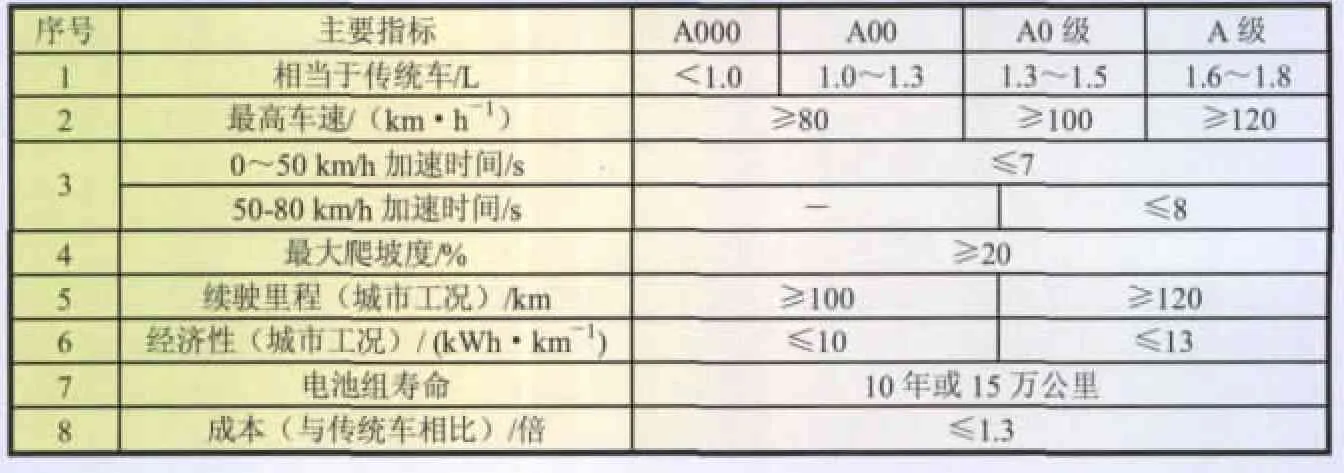

2015年目標如表2所示。

3 電動汽車共性技術課題研究

3.1 課題分類

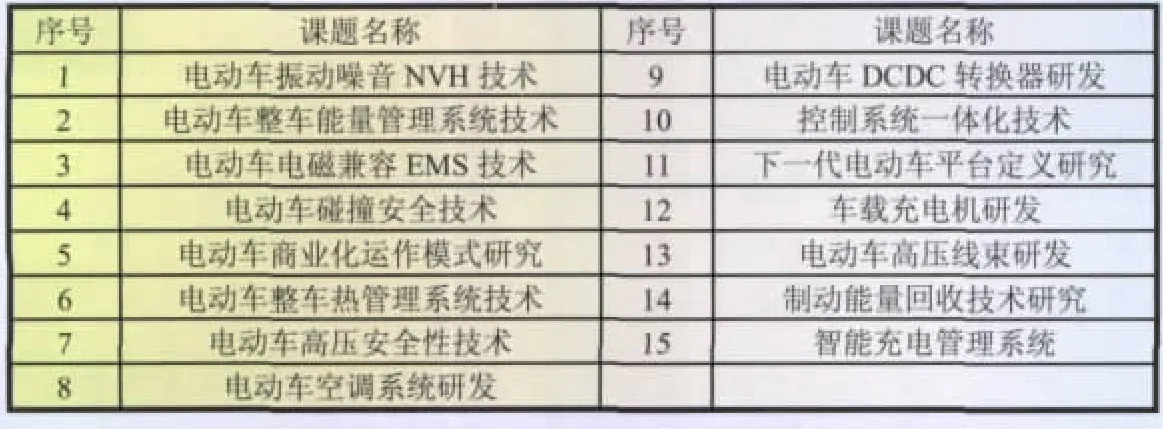

整車課題如表3所示。

電驅動課題如表4所示。

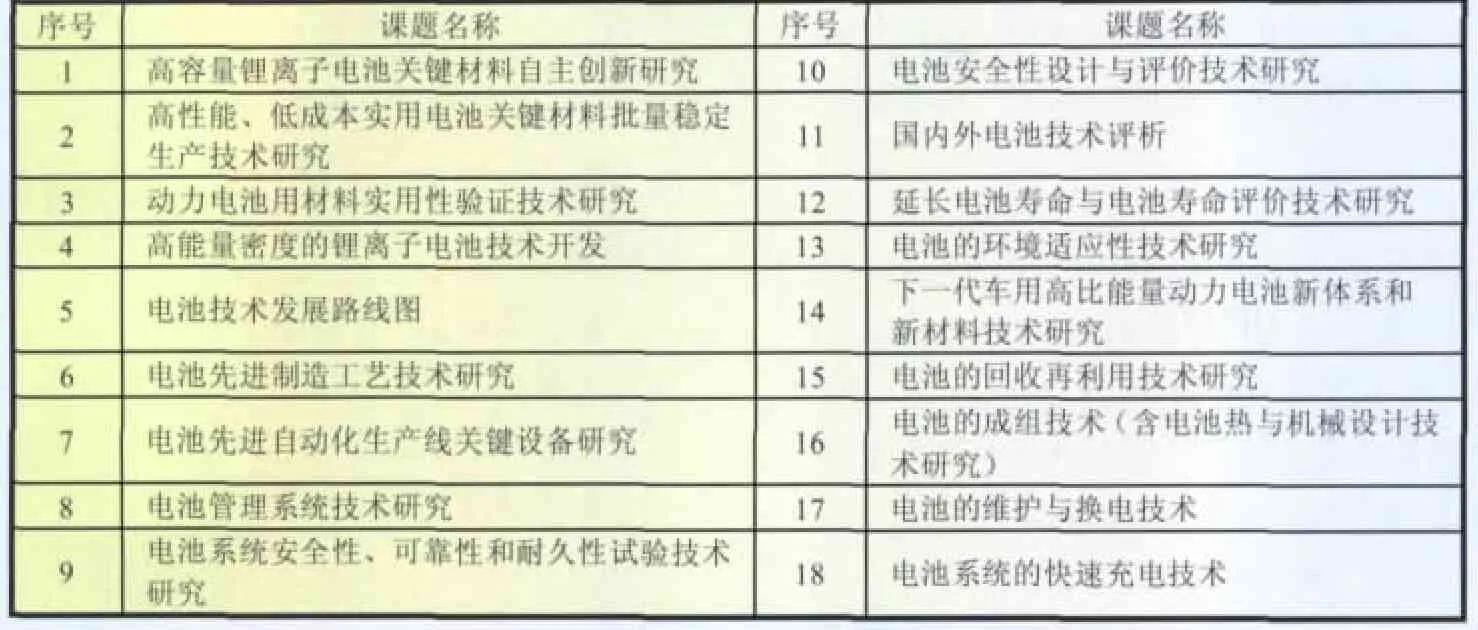

電池課題如表5所示。

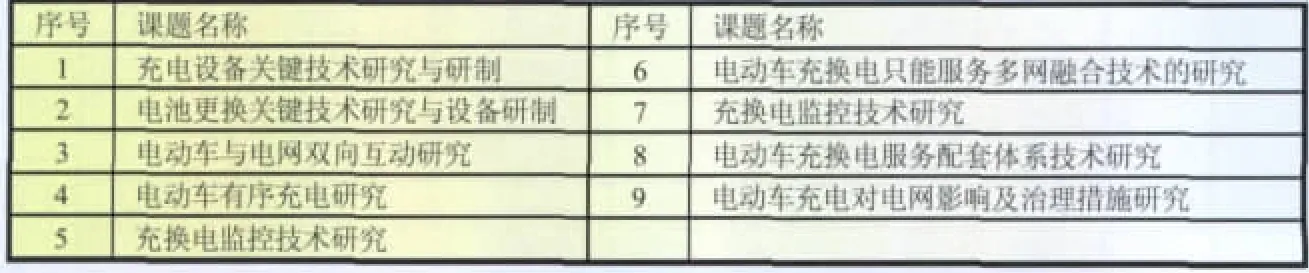

充電課題如表6所示。

表1 2012年目標

表2 2015年目標

表3 整車課題

表4 電驅動課題

表5 電池課題

表6 充電課題

3.2 共性技術課題典型指標研究

3.2.1 新材料開發

在電極材料方面,由于磷酸鐵鋰安全性和性能都非常好,現在各國都在重點技術攻關。但據統計,目前全球90%的電動車車型使用的是日韓的電池,技術路線以錳酸鋰加三元材料為主。日本、韓國已把錳酸鋰電池成功地應用到了電動汽車上。

正極材料:與錳酸鋰相比,磷酸鐵鋰的容量密度更高;充放電壽命更長,前者為500次以上,后者可達1500次以上;工作溫度區間更大,前者為0~50℃,后者則為-40~70℃[2]。因此,在鋰離子電池中,磷酸鐵鋰電池最被看好。

著力建立1~2個動力電池關鍵原材料研發中心,提升正極、負極材料和電解質的性能,開展新型電池材料的研究。2012年研究出比容量大于250 mAh/g的正極材料,比容量大于600 mAh/g的負極材料。促進動力電池關鍵原材料產業化,實現國產原材料的穩定生產與供應。

3.2.2 電池的研發與產業化

建立國家動力電池工程技術中心,合理布局電池產業化基地,實現電池的技術和生產的產業化目標,產業化基地不僅有電池制造企業,也要有電池回收循環利用企業,以保證資源的重復利用。

近期(2012年前)以現有相對成熟的電化學體系為主,開發滿足現有市場需求及聯盟內部過渡車型需求的動力電池系統。實現動力電池的批量化生產。在聯盟內部初步建立起電池完整的上下游產業鏈,突破動力電池從原材料、電極、單體到系統等主要生產環節的技術瓶頸,為整車提供安全可靠的動力電池系統。產業化的單體電池比能量達到150 Wh/kg,系統比能量達到100 Wh/kg以上,系統循環壽命穩定達到1500次,至少形成30億瓦時產能(約15萬輛純電動車),成本控制在3元/瓦時以內。通過基礎研究的新一代單體電池比能量大于250 Wh/kg。

中遠期(2015年前)加速新型動力電池體系的研究,以滿足聯盟內全新電動車平臺的需求。形成系列化、標準化的動力電池產品。以標準化、系列化的全新電動車平臺相匹配,產業化的單體電池比能量達到200 Wh/kg,模塊比能量達到180 Wh/kg,系統比能量達到150 Wh/kg以上,成本降低到2元/瓦時,循環壽命穩定達到2000次以上,可實現大規模生產。通過基礎研究,采用新材料的單體電池比能量大于400 Wh/kg。

3.2.3 充電技術

采用接觸式充電技術,并結合智能電網實現有序充電。充電與服務基礎設施建設按照商業化運營的目標研發配套技術設備產品,建立科學的電動車充電與服務網絡;開展充電設施關鍵技術研究;制定充電設施設計、建設管理規范和相關技術標準,研究開發充電設施接入電網、充電監控和計量計費軟硬件系統。充電設施的基本功能包括:充電、監控、計量計費;擴展功能包括:電池更換、電池檢測、電池維護。2012年目標為基本形成小型電動轎車小批量示范推廣條件,在5個中等城市建立示范運營區,建立以能源供給和綜合信息服務平臺為基礎的運行保障體系,搭建產品報廢回收與循環再利用系統。完成100座充電站和10000個充電樁的建設。

4 結論

未來10~15年,是新能源汽車產業格局的重要形成期,新能源汽車作為國資委首次推動發展的產業,國資委將在電動車產業鏈上協調發展,發揮引領作用。國資委電動汽車產業聯盟在國資委政策的大力支持和自身的努力下,從共性技術攻關、產品開發、標準統一、整車示范運行四大環節入手,為推動國家電動汽車產業的快速發展做出積極的貢獻。

[1]電源技術編輯部.新能源汽車快速步入產業化[J].電源技術,2010,34(10):984-985.

[2]電源技術編輯部.國內鋰電池材料上市公司分析[J].電源技術,2010,34(9):871-874.