2月商務部“中國·盛澤絲綢化纖指數”市場景氣評述

2012-11-16 05:20:40中國.盛澤絲綢化纖指數辦公室

絲綢 2012年4期

2月商務部“中國·盛澤絲綢化纖指數”市場景氣評述

據商務部中國·盛澤絲綢化纖指數(下稱“盛澤指數”)監測顯示,2月,盛澤市場整體景氣指數延續上揚走勢。

1 2月份絲綢產品景氣指數繼續走強的影響因素分析

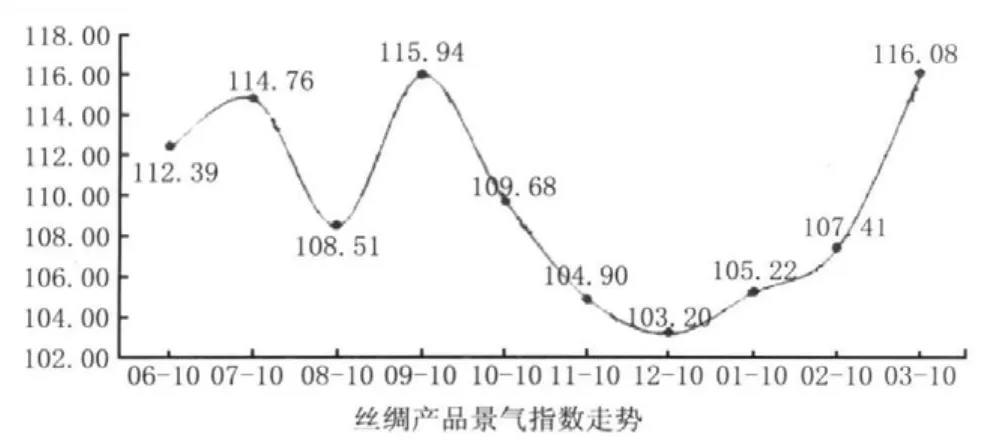

2月份絲綢類產品景氣指數繼續走強,與1月份相比,上漲了8.67點,收盤于116.08點,實現近10個月來的高點。2012年繭絲行情持續處于盤整中,而絲價的盤整是全行業產業鏈的福音。另外,絲綢市場銷量有所修復,從而使得2月景氣度大幅度上升。根據二級分類指標(圖略),2月份有10項分類指標好于1月份,有5項指標差于1月份,2項指標基本持平。從指標數目來看,優方遠多于劣方。從海外市場、大宗商品市場來看,2月份表現較為強勁,反映出市場樂觀情緒進一步上升。對于繭絲市場而言,近期歐債危機等外圍負面影響困擾有所減弱,伴隨著存款準備金的下調,市場整體呈現反彈格局。

2 2月份蠶繭絲綢產品景氣指數的各影響因素分析

雖然2011年絲價曾一度回落,但是隨著國家收儲的出手,使得絲價趨于平穩,從而有利于恢復下游經營的信心,恢復外商訂貨積極性。

綜觀繭絲市場,對繭絲影響的部分原因是來自于絲綢出口數據。從海關絲綢數據可以看出,目前中國的總原絲出口量達到7 122 t,同比下降了6.3 %,然而,出口金額同比上升了8.2 %。綢緞出口也是量減價升,但絲綢制成品出口數量卻翻了一番。說明生絲出口和絲綢消費有所減少,但是出口價格也逐步走高,可見用絲總量并未見減少。因此在這個消息的影響下,繭絲綢市場出現漲跌互現現象。

現貨方面由于印度新財年準備到來,在此之前印度絲綢行業內矛盾重重,印度絲綢行業的政策(包括生絲進口關稅政策)或將在新財年開始之前有改變,其中恢復30 %的生絲關稅的呼聲最高。印度絲織方面也在年后一段時間抓緊采購生絲以防生絲進口關稅有變。這有效地拉動了國內生絲現貨的流動及價格,工廠庫存壓力降低。在供求相對平衡保持一段時間后,在出口或原料生產方面有風吹草動,都將是行情突破時期。

從外圍方面看,2月份雨水冰凍天氣頻頻出現,長期低溫陰雨可能會對桑田造成影響,桑樹長勢緩慢。如果后期溫度回升,桑園水肥充足,桑樹生長將加快,春蠶生產或略有推遲。另外云南、四川部分地區干旱等氣象災害頻發,春繭的生產有很多不確定的因素。這也是促進繭絲行情穩中有升的關鍵。

3 后市預測

通過以上分析可以知道,隨著價格的上漲,利多因素的支撐力度也會越來越弱化,多空分歧也越來越大,行情變數加大,不能過分高估原料或推遲上市的利多因素,因為下游的消費還不能保證短期內有實質的轉變。另外,從新繭上市以前來看,市場焦點仍集中于下游需求,供應不會明顯過剩,由于一季度意大利到期債務較高,需關注歐債危機對金融市場心理的影響及內外需的情況。而從下半年來看,供應壓力開始顯現,此時關注的焦點或將轉至蠶繭原料的供應及其價格。伴隨著產能再度擴張,企業利潤空間被壓縮恐怕又不可避免。繭絲綜合指數在2011年10月份以后就進入漫長的振蕩期,橫有多長,未來的行情就有多長,漫長冬日后的春天暖陽值得憧憬。因此后市行情仍有上漲,但幅度有限。

(中國·盛澤絲綢化纖指數辦公室特別供稿)