我國純堿行業發展現狀及市場分析

2012-12-23 01:37:46楊潤庭張克強

純堿工業 2012年1期

楊潤庭,張克強

(唐山三友集團有限公司技術中心,河北唐山 063305)

我國純堿行業發展現狀及市場分析

楊潤庭,張克強

(唐山三友集團有限公司技術中心,河北唐山 063305)

全面介紹我國純堿產業發展現狀,分析純堿市場走勢,對未來行業發展作出預測。

純堿;發展;市場

伴隨著我國經濟的騰飛,國內純堿需求量逐年增長。2000~2010年間,我國純堿消費的增長率與GDP的增長總體同步,并略高于GDP增長速度[1],純堿行業得到飛速發展。

1 我國純堿行業發展現狀

1.1 純堿生產現狀

我國是世界僅有的氨堿、聯堿和天然堿并存生產純堿的國家。截止2011年8月,我國純堿裝置生產能力2 560萬t,生產企業45家,純堿行業平均規模57萬t,百萬噸以上企業10家,合計總產能約1 500萬t,占全行業總產能的57%,其中產能最大的為山東海化達到300萬t,其次為唐山三友產能為200萬t。按生產方法分類氨堿法產能1 200萬t、聯堿法產能1 200萬t、天然堿法產能160萬t。生產布局上,氨堿法產能主要集中在渤海灣周邊靠近大型鹽場及青海地區,聯堿法產能主要集中在西南、華南等地區,天然堿主要集中在河南等地的天然堿資源區,國內除江西、吉林、西藏、海南、貴州外,其他省自治區都有純堿企業,純堿生產遍地開花。

1.2 技術裝備水平

我國純堿行業的工藝技術和裝備經過不斷的創新,正在接近或部分已達到了國際先進水平。DCS操作系統在行業中逐漸普及,一批自主研制開發的新工藝、新技術和新設備,在純堿企業老裝置改造、搬遷和新裝置建設過程中得到應用,取得了良好的節能、提效效果。聯堿法設備規模水平已達到百萬噸級。自行開發的聯合制堿、變換氣制堿、優質原鹽制堿工藝均達到世界領先水平。我國已獨立設計與制造了自然循環外冷式碳化塔、自身返堿煅燒爐、固相水合法及液相水合法重質純堿設備,原來引進技術裝備轉變為出口技術設備。

1.3 原鹽供應狀況

2010年,國內原鹽總產量7 524萬t,其中,海鹽產量3 312萬t,占44%,井礦鹽3 225萬t,占43 %,湖鹽987萬t,占13%,2011年,原鹽新增產能365萬t,全部為井礦鹽。受國內原鹽價格高起影響,進口鹽量大幅增長,2011年1~8月份,累計進口原鹽260萬t,同比增長92.58%,“十二五”期間國內原鹽產量將控制在9 000萬t左右,原鹽供應總體供需平衡。

1.4 行業發展政策

2011年5月1日《純堿行業準入條件》從純堿生產力布局、規模與技術裝備、節能降耗、環境保護、產品質量等五大方面,全面提升純堿行業項目準入條件,純堿行業規模要求,氨堿法設計能力不小120萬t,聯堿法不小于60萬t;2011年新版《產業結構調整指導目錄》將所有新建純堿項目都被列為限制類發展項目;《純堿行業“十二五”發展規劃》指出“十二五”期間堅持總量控制,嚴格新上項目,控制純堿產能在3 000萬t以內,氯化銨產能在1 500萬t以內,增加純堿出口到250萬t,鼓勵企業自主創新,推廣應用節能減排新技術,重點在質量、品種、技術開發、企業重組方面取得突破,因此,國家政策重點限制純堿產能增長,鼓勵企業技術進步,兼并重組。

1.5 行業發展趨勢

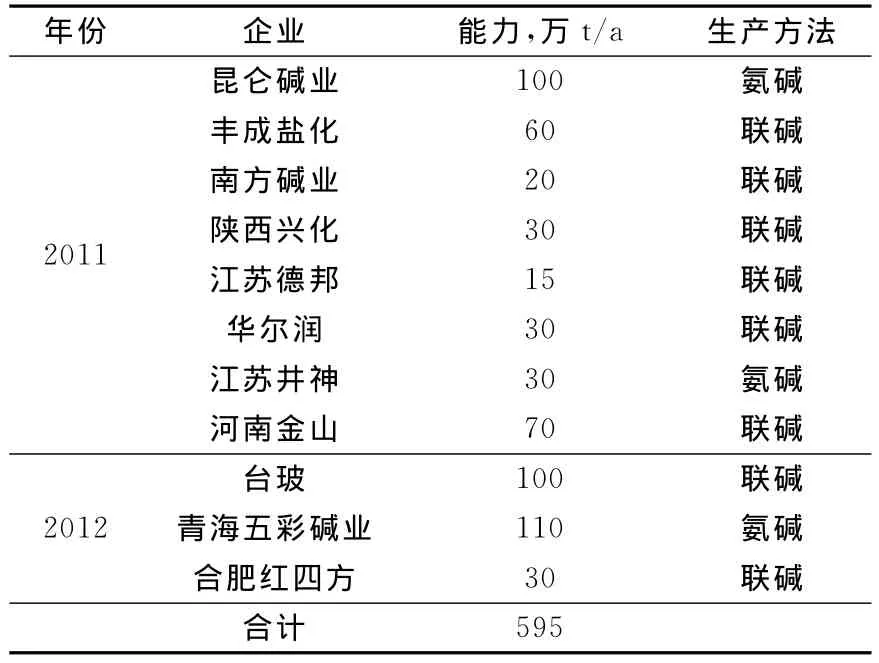

“十二五”期間,我國純堿行業產能仍將保持快速增長態勢,前3年內,每年都將有200萬t以上新增純堿生產能力投入市場,預計到2012年,純堿生產能力將達到3 000萬,2011、2012年我國新增純堿產能情況(見表1)。

產能擴張特點上,一是主要集中湖鹽豐富的青海地區和井礦鹽豐富的江蘇、河南等地區,海鹽主要產區產能無增長;二是新增產能重點以行業內原有生產企業新建、技改擴建為主,新進入企業減少;三是聯堿法產能增速要高于氨堿法產能增速。

表1 2011、2012年我國新增純產能情況預測表

2 我國純堿行業市場分析

2.1 純堿供需分析

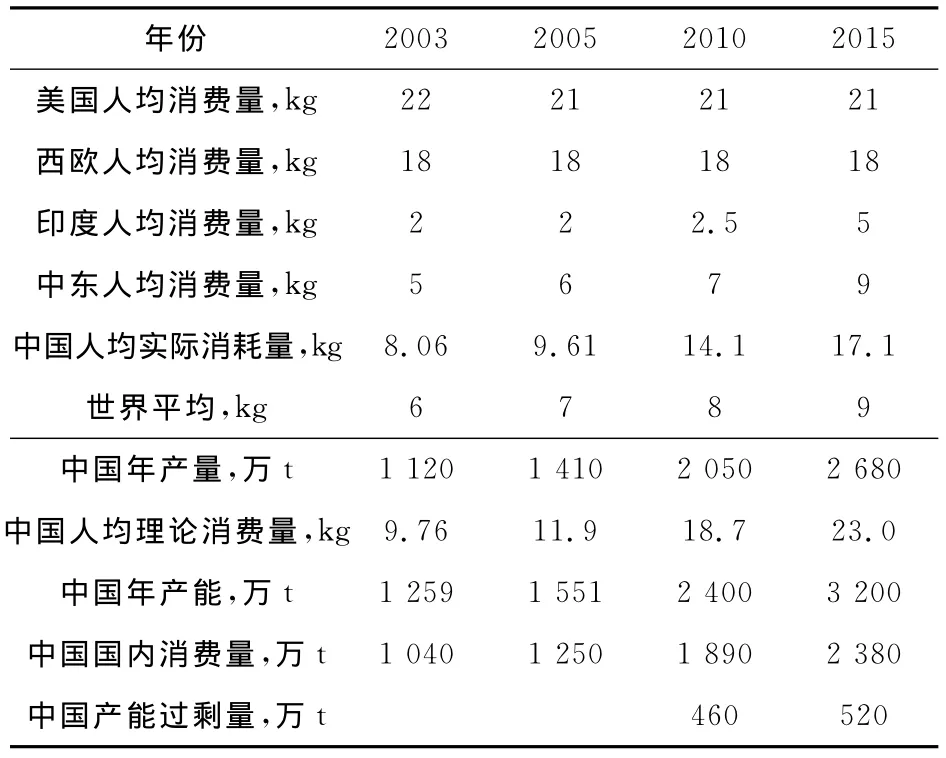

到2010年底,我國純堿產能2 400萬t,產量2 050萬t,國內表觀消費量1 890萬t,按13.4億人計算,我國人均理論消費量為17.9kg,人均實際消費量14.1kg,同時西歐人均純堿消費量為18kg、美國人均消費量21kg,全球平均人均消費量7kg,我國人均消費量已經遠高于世界平均水平,低于發達國家消費水平,而理論消費量已經達到發達國家消費水平。但未來幾年,我國純堿產能增長慣性仍然存在,按現有在建、擬建純堿項目估算,到2015年,我國純堿產能將達到3 200萬t,屆時我國人口約13.9億,考慮“十二五”期間純堿行業發展影響因素,預計到“十二五”末,國內純堿總需求量2 680萬t[1],我國純堿產能擴張及人均消費需求預測情況見表2。

表2 純堿產能擴張及人均消費需求預測分析表

我國純堿行業將長期陷入產能過剩局面,純堿需求增量重點是以消耗過剩產能為主。

2.2 下游市場需求狀況

我國純堿消費結構為[2]:平板玻璃占35%、日用玻璃占22%、氧化鋁占8%、洗滌劑占5%、化學品占25%、其他占5%。近年,平板玻璃行業產能處于高速增長期,2010年新增平板玻璃生產線34條,總產量6.3億重量箱,同比增長10.9%,2011年上半年,新增平板玻璃生產線13條,總產量3.75億重量箱,同比增長19.07%;氧化鋁行業,2010年新增產能600多萬t,總產量2 994.98萬t,同比增長23.22%,2011年,預計新增產能475萬t,上半年產量1 736.7萬t,同比增長18.03%;其他日用玻璃、洗滌劑及化學品行業產能平穩增長,有效支撐力純堿行業需求,國內純堿行業需求仍處于上漲期。

2.3 純堿進出口情況

自2005年以來,我國純堿年出口量一直保持在150萬t以上,年進口量不足5萬t,出口量2009年最高達到230萬t,2010年回落到160萬t。對外出口最大的競爭對手是美國天然堿,與國內合成法純堿相比,美國天然堿產品噸堿成本要便宜100美元,在2008年金融危機之后,歐美房地產產業不景氣,純堿需求量下降,美國多家天然堿生產企業開始重新尋求向亞洲出口更多的純堿[3],我國純堿出口國際化物流體系仍未完善,純堿出口面臨的競爭壓力增大。另一方面,亞洲地區作為全球經濟發展速度最為活躍的地區,純堿需求增量不斷增長,我國擴大純堿出口仍面臨機遇。

2.4 純堿價格走勢

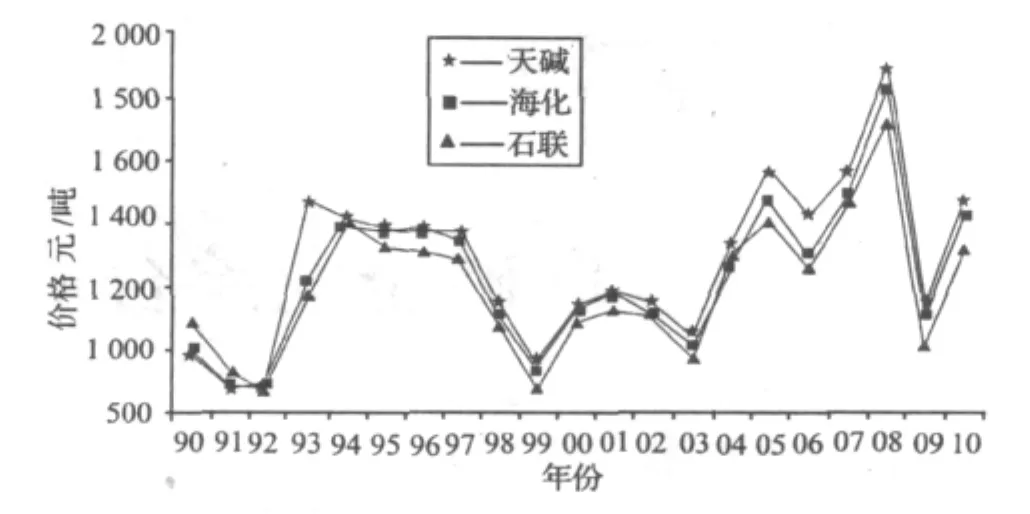

近年來,我國純堿總體價格呈現周期性變化,短期價格波動性增加,國內1990~2010年山東海化、天津堿廠、石家莊聯堿廠年均出廠價格走勢圖如圖1所示。

從各年份純堿平均售價看,純堿價格周期變化時間逐漸縮短,同時純堿價格再一次進入上升周期中。

2010年8月份到2011年8月的純堿價格表現為,2010年8月份純堿價格1 400元/t,2010年11月份達到3 000元/t,2011年4月份價格僅為1 600元/t,2011年6月再次上漲到2 100元/t,2010年8月份回落到1 800元/t水平,在此期間國家節能減排政策、供電狀況對純堿價格走勢產生了重大影響,而這種影響短時間還不能解決,純堿價格短期波動性增加。

圖1 1990~2010年山東海化、天津堿廠、石家莊雙聯年均出廠價格走勢圖

3 展 望

1)隨著我國經濟持續發展,純堿需求仍將保持快速增長態勢,但由于產能過快增長帶來的產能過剩問題將長期影響純堿行業走勢。

2)國家節能減排政策、局部電力供應緊張局面,在未來一段時間內仍將持續,純堿價格短期波動性仍將持續。

3)我國純堿生產仍存在生產企業過多,產能集中度偏低問題,由于產能過剩,隨著產業持續發展,同行業、上下游企業間的兼并重組將逐漸展開。

[1] 尚建壯.我國純堿工業“十二五”發展趨勢分析[J].化學工業,2010,28(4):8~13

[2] 易知源.純堿行業準入條件公布,平板玻璃將受影響最大[R].易知源咨詢公司,2011.2.25

[3] 鈕維社,李振寧.美國純堿生產歷史與最新發展[J].純堿工業,2010,(1):7~10

TQ 114.1

C

1005-8370(2012)01-09-03

2011-11-08