大宗商品盛宴散場

2012-12-29 00:00:00趙迪

股市動態分析 2012年23期

本周一,國內三大商品期貨市場各主要品種全線下挫,橡膠、塑料、PTA、棉花等品種均以跌停板報收,并創出年內新低。一時間,商品市場空頭氣氛濃重。

美國商品期貨交易委員會(CFTC)最新數據顯示,機構投資者在過去三個月持續削減大宗商品的凈多頭持倉,創下金融危機以來最長看空周期。

事實上,近期商品市場的調整是從3月份開始的。表征國際大宗商品價格走勢的CRB延續指數從605.48點的年內高位最低跌至502.28點,最大跌幅達17.04%,而國內文華商品指數從年內高位190.30點跌至169.42點,最大跌幅為10.97%。

如果從更長期的時點來看,不管是國內商品市場還是全球大宗商品市場,都是在2011年上半年運行至歷史高點出現的調整,CRB延續指數是在2011年4月見頂,國內文華商品指數是在2011年2月見頂。

在上周本刊《大宗商品市場:12年牛市已然終結未來熊途漫漫不言底》一文中指出,持續了12年的大宗商品牛市已經結束,商品市場已經進入熊市周期。

全球經濟增速放緩 牛市基礎不再

短期來看,近期大宗商品市場暴跌主要是受到歐洲形勢的影響,尤其是希臘大選的不確定性。

太平洋投資管理公司基金經理Mihir Worah認為,商品價格下跌主要是因為投資者正在下調全球經濟增長預期,由于歐洲充滿不確定性,市場上存在規避風險資產的普遍趨勢。

未來一段時間,這一因素仍將成為主導市場的核心因素。無論是否留在歐元區,未來希臘問題仍會繼續困擾市場,宏觀面難言樂觀。而從長期來看,大宗商品牛市的基礎已經動搖。

經濟周期從大的方向上決定大宗商品價格走勢。最新的數據顯示,全球主要經濟體5月制造業PMI指數較上月環比出現回落。PMI反彈經濟體的數量繼續降低,全球經濟總產出在繼續放緩趨勢中。有分析人士表示,一季度全球工業產出總體增速的反彈過程可能在二季度終止,至于回落的程度和速度可能取決于美國經濟在二季度的表現。

一直以來,新興市場國家高速發展的經濟格局一方面刺激了大宗商品市場的終端需求,另一方面也為高風險偏好資金提供了投資渠道。而隨著以中國為代表的新興經濟體增速的趨勢性放緩,大宗商品牛市基礎已經動搖。

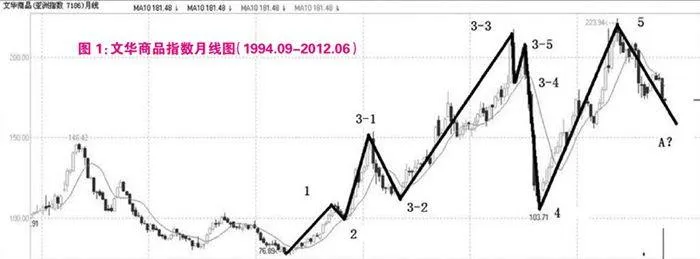

以文華商品指數為標的,其從2001年11月至2011年2月運行了一輪長期牛市,技術面看,走出了清晰的五浪上行結構。目前運行的可能還只是A浪下跌過程中,未來熊市仍會持續較長的周期。

銅、原油、貴金屬仍有較大下跌空間

筆者認為,在本輪商品熊市中,以銅、原油為代表的工業品以及黃金、白銀等貴金屬將成為領跌品種,而農產品由于需求穩定、成本提升等因素將表現得相對抗跌。

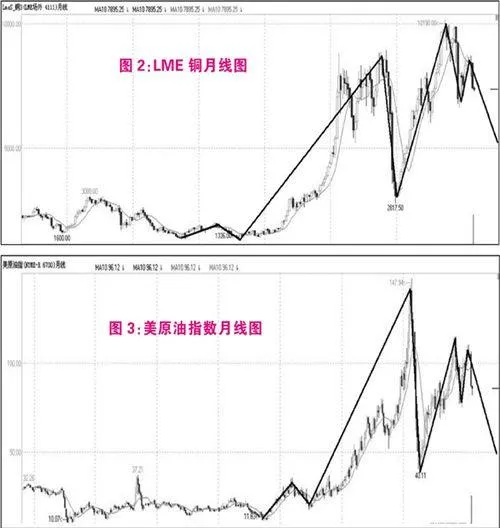

在上一輪大宗商品牛市中,銅、原油屬于受“中國因素”驅動最為強烈的兩個品種,其價格最高都出現了10倍以上的漲幅。而隨著中國經濟的放緩,高價難以為繼,未來回歸合理價位應屬大概率事件。而黃金等貴金屬,因為避險需求因素表現得較為抗跌,隨著歐債危機的逐步明朗化,補跌在所難免。

而技術面看,LME銅、美原油都已進入熊市周期,未來存在較大下行空間。

大宗商品與A股市場或呈現背離走勢

大宗商品市場進入熊市,A股市場是否亦將出現較大的下跌,這可能是投資者更為關心的話題。但筆者以為,大宗商品市場下行初期,更多的屬于金融屬性因素,這一時期表現出股市與商品市場齊跌的特征。但大宗商品市場下行中后期,更多的將會是商品屬性,即產能過剩主導下的價格下行。這一時期,股市與商品市場的走勢未必同步。

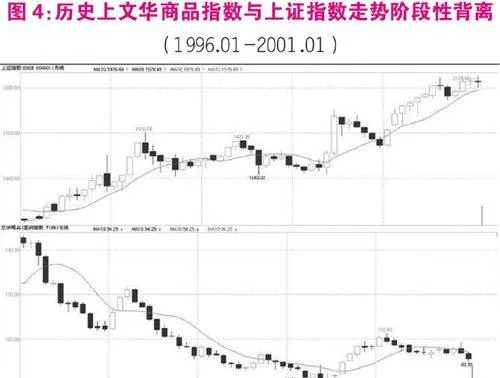

其實,國內市場也出現過商品市場與股票市場走勢明顯背離的階段。1996年初至2001年初,國內商品市場處于熊市周期,而上證指數卻呈現出明顯的牛市特征。

我們認為,在A股市場處于低估值的大背景下,即使未來經濟增速放緩,但伴隨著經濟轉型,仍可能呈現出慢牛走勢。而商品市場則可能出現陰跌慢熊的表現。預計今年三季度到2013年全年,將可能呈現出二者持續性背離的走勢。