降息將改善經濟環比

2012-12-29 00:00:00鄧二勇

股市動態分析 2012年23期

中國人民銀行決定,自6月8日起下調金融機構人民幣存貸款基準利率0.25%,將金融機構存款利率浮動區間的上限調整為基準利率的1.1倍,同時將金融機構貸款利率浮動區間的下限調整為基準利率的0.8倍。

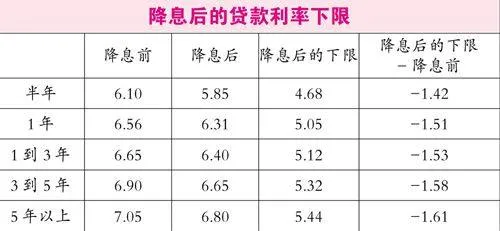

與之前不同,此次降息首次提出存款利率浮動區間上限為存款基準利率的1.1倍,對于中長期來說,存款利率的上限都比降息前提高了10BP左右,事實上來說,此次降息是一次不對稱降息。

當前銀行執行的貸款僅有5%左右是實施下浮,此次調低下浮的下限,對于銀行來說所造成的盈利損失并不太大。但在地方融資平臺貸款需求下降情況下,考慮到地方政府對銀行來說較強的議價能力,那么銀行執行下限放貸的比例將會提高。在2009年,這一比例是達到了30%以上。那么這就對于貸款有效需求的提高、貸款結構的改善有所助益,同樣也對于幫助房企度過當前的危機、減輕融資平臺的債務負擔意義重大。

降息有望改善經濟環比

央行此時選擇降息,基本符合市場預期,超預期的部分主要來自于存貸款利率浮動的條款。主要目的是為了刺激需求、提振經濟。在5月數據即將公布之際,央行此時選擇降息,我們具體點評如下。

2008年底以來央行首次降息

5月份的經濟數據即將于9日公布,央行此時降息,勢必是對于數據有了一個掌握,然后選擇提前來降息已加強政策效果,以防備市場降息預期在數據公布后到達頂點。那么這樣看來,5月的數據就很有可能低于預期,工業增加值數據可能繼續下滑。傳統看法上,隨著進入二季度的天氣轉暖,工業生產可能會保持著一個比較穩步的增速。而實際情況上,4月份9.3%的結果直接將貫穿一季度的工業生產緩慢回升趨勢打破。如果按照5月工業增速繼續下滑,全年經濟目標很有可能將無法完成。另外,通脹預計也將繼續回落,為降息提供空間。此時,央行降息體現出了高層對于經濟增速下降過快的憂慮,出手刺激需求、提振經濟。

從存款利率方面來講,一年期下降0.25個百分點,此后期限越長降幅越大,對于消費和投資有一定的提振作用。但與之前不同的是,此次降息首次提出了,存款利率浮動區間上限為存款基準利率的1.1倍,也就是說銀行最高可以用3.25%*1.1=3.58%的利率進行存款安排,不降反升了8個BP。對于活期存款來說,存款利率上限比降息前降低了6個BP。對于中長期來說,存款利率的上限都比降息前提高了10BP左右。那么在現在的存款流失嚴重,銀行考核窗口拉存款異常艱難的前提下,銀行勢必將會使用上限來吸引資金,那么事實上來說,此次降息是一次不對稱降息。

融資平臺債務負擔將減輕

從貸款利率調整方面來說,此次降息將貸款浮動的范圍從基準利率的0.9下調為基準利率的0.8,如果取下限來看,由于貸款利率較高,所以這一降幅是大于0.25個百分點的。如一年期貸款,如果選擇按照利率下限放貸,那么將會是5.05%,這相當于一次性降息幅度達到了1.5個百分點,中長期貸款利率對應的下限下降將會更多。但我們參考貨幣政策執行報告中的利率浮動區間貸款占比數據來看,當前銀行執行的貸款僅有5%左右是實施下浮,25%左右是實施基準利率,70%是在實行基準利率上浮放貸。這樣看來,此次調低下浮的下限,對于銀行來說所造成的盈利損失并不太大。但這是在房地產調控以及地方融資平臺整頓兩大強勁的貸款需求下降的情況下的數據,如果考慮到房企和地方政府對于銀行來說較強的議價能力,那么銀行執行下限放貸的比例將會提高。在09年四萬億時期,這一比例是達到了30%以上。那么這就對于貸款有效需求的提高、貸款結構的改善有所助益,同樣也對于幫助減輕融資平臺的債務負擔意義重大。

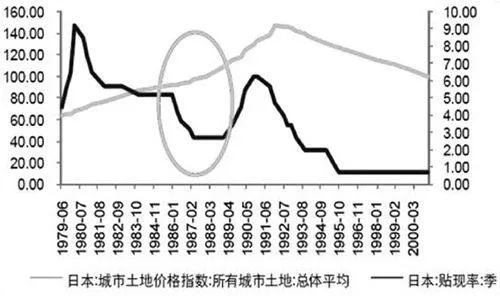

最后,降息的實際效果我們認為是經濟環比有望得到改善。地方融資平臺以及房地產企業的需求得到滿足將明顯的帶動投資上行,對于其上下游產業均有所提振。但必須看到的是,對于中小企業來說,資金需求的微弱并不是由于資金成本過高、拿不到貸款,而是出于自身對于經濟預期的悲觀,不愿意融資進行下一階段的生產投資。降息對于扭轉這一預期的實際意義不大,相反倒是可能刺激投機需求。80年代后期的日本資產泡沫,可以說很大程度上是歸因于日本央行錯誤地試圖通過低利率消除日元升值的影響、提振經濟,前車之鑒值得警惕。

日本在80年代后期錯誤地實施了低利率推升資產泡沫

市場觀點

針對央行下調存貸款基準利率0.25%及利率上、下限調整,長江宏觀策略觀點如下。

(1)存、貸款上、下限的調整顯示利率自由化雛形,降息時點符合我們6月月報推測,有別于09年,約束硬化下信貸調控空間有限;

(2)我們認為此次降息是當前政策的階段性高點,短期對經濟影響不大,是當前靠政策預期“吃飯”市場的最后“一道菜”;

(3)中長期而言,降息有利于改善企業信貸成本,刺激經濟活力恢復,加大三季度經濟環比改善概率;

(4)謹慎短期市場預期兌現風險,維持短期市場下行,三季度環比改善下有階段性行情,但非反轉點的觀點不變。