是否有神奇力量阻止二次探底?

2012-12-29 00:00:00王先春

股市動態分析 2012年23期

寫下這個標題,并非不自信,而是本周一突如其來的調整超出了本欄預期,此后連續5連陰,即使周四晚間降息的利好,也未能使周五的指數飄紅,可見,當前市場已經出現較大變化。明為探底,實則一輪新的下跌似乎在醞釀。

不覺間,自大調整浪確認以來,本欄已經寫了114篇關于調整浪的分析文章了。市場的運行,有其自身規律,不可逆轉,這當然也包括經濟運行。之所以重提調整,其核心變量因素在于此次降息時間點的突然,降準與降息都是預期之中,但在本周一受外圍影響大跌后,滬指在2300點的緩跌于周四再度大跌,央行再突然公布降息,就顯得很不一般了,至少有明顯的護盤意圖。

護盤失敗后,本欄不能不敏感的意識到此次貨幣戰爭的殘酷性。歐元區已被美元攻擊得體無完膚,日元自廣場協議之后再也沒有雄起過,此次美元攻擊歐元后轉而圍堵人民幣,我們看到央行只能選擇倉促應戰,且于日前選擇人民幣與日元直接兌換。在歐元告急后,人民幣試圖在改變過分單一的與美元匯率掛鉤,但在本欄看來,選擇與日元直接兌換仍舊未能擺脫對美元的依賴,反而增添一些不確定性,更加加劇了未來經濟復蘇的艱難性。

從重啟大型、難產的投資項目,開啟民間投資、金融創新改革,發行企業私募債和民間資本入股金融企業等,以及類似4萬億的“新4萬億”政策性推進項目,可以判斷出在出口嚴重受阻、消費內需難以拉動的情況下,投資再度成為了當前決策部門的首選。較之先前的4萬億,本次是民間資本取代政府資本,可遺憾的是在移民潮大肆涌現的今天,又還有多少民間資本可以入駐?解凍民間資本,說明當前流動性嚴重不足,或者政府嚴重缺乏資金,不敢再印鈔票恐引發新的通脹,而此次降息則也是釋放流動性的一種象征舉措,更加說明現今經濟的艱難。

目前基本可以判斷,在外圍環境惡化和美國有意轉嫁危機的前提下,我們的經濟正在加速二次探底。為阻止二次探底的深度,寬松的貨幣政策再度開啟,本已嚴重的通脹問題不會得到緩解,經濟加速下滑中,恐怕需要更多的政策利好引導,不排除寄望于適度的通脹換取經濟的止跌增長。在此種情況下,可以預見將有相當數量的上市公司業績下滑,可以預見將有相當多的排隊的準上市公司業績變臉。這將會直接導致:

業績下滑將會引發市場重心逐漸下移,N多的排隊準上市企業因業績變臉而退出排隊序列,即使勉強上市的新股,恐怕其業績也會逐漸走衰,將致使周期性行業即使反彈也難樂觀,震蕩走低將成為主基調,而新股也會在上市不久逐漸走軟。整個市場的結構化調整將存在相當長一段時間。反映到股指上,那就是長期的結構性調整延續。從指數的浪型運行上看,就是確認大B浪在3186點結束,大C浪在艱難運行中,從價格走勢上看還不能準確劃分有說服力的大C浪運行子浪。

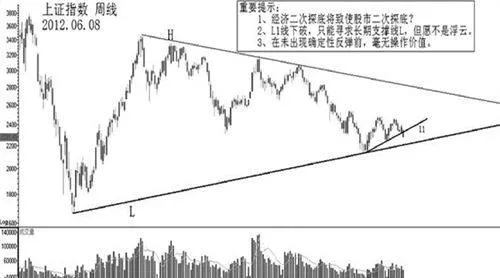

短期而言,如圖所示。本欄較為關心的是,滬指在本周下破L1線后,將反抽確認下破的有效性,也就是說,滬指下周乃至下下周,都有可能在2250-2320點間波動,此后,仍將繼續下探圖中的L線,能否守住,則暫難判斷。

不過有一點肯定的是,管理層都在做十分的努力,至少在證監會層面上,該做的工作早已做了不少,只是其他部門還沒有進行行之有效的配合,眼下降息后,似乎可以判斷十八大的準備工作恐怕基本就緒,各部門間的配合恐將行動起來。預計二季度將有更多密集型的利多政策出臺刺激經濟,試圖阻止二次探底的深度,而股市可能因此而在2100-2300點間艱難的進行多空轉換,試圖找尋更有力的底部。

在指數未能真正止跌,神奇力量未能真正發揮效力前,本欄認為最好的操作策略則是觀望。