“希臘退歐

2012-12-29 00:00:00程凱

股市動態(tài)分析 2012年23期

6月17日希臘大選將決定希臘是否會留在歐元區(qū)。如果“希臘退歐”,會形成全球金融體系的系統(tǒng)性風險嗎?如果全球金融體系的系統(tǒng)性風險爆發(fā),A股能夠獨善其身嗎?一周之后,這一切都會有最終答案。不過,投資人不會等到那個時候才押上賭注。所以,我們需要做出事前判斷。

如何判斷,我們需要回答:1、“希臘退歐”前后美元指數將會怎么走?(歐元兌美元的下跌空間還有多大?)2、美債、德債價格的“非理性”上漲還有多大空間?(避險預期的周期判斷)3、 “希臘退歐”事件影響的高潮點在哪里?時間跨度有多久?(系統(tǒng)性風險期的評估)。而這三個問題的前提是:美元與A股、美債與A股的相關性求證。這一方面我已經做了三年多的研究。

避險導致的美元指數上漲不可持續(xù)

依據美元指數與美債收益率過去五年趨勢中的“固定序列”可以發(fā)現(xiàn)——2011年9月、2008年7月、2009年12月都存在“危機特征”。現(xiàn)在這一特征又開始顯現(xiàn),這一指標能夠確定新的輪回嗎?

金融層面的流動性危機容易“治標”。接連不斷的貨幣擴張計劃,使得貨幣貶值預期上升,大量貨幣追逐有限資產的未來圖景會令投資人慌亂,“人為創(chuàng)造”虛擬經濟的貨幣需求,進而達到拯救流動性危機的目的。不過,由于實體經濟自我復蘇尚未出現(xiàn)(真正的經濟增長來自于創(chuàng)造性需求或替代性需求的持續(xù)出現(xiàn)),依賴貨幣擴張并不能“持續(xù)創(chuàng)造”實體經濟的貨幣需求。一旦政策收縮,實體經濟的貨幣需求將迅速歸零。所以,一而再,再而三的政策刺激不可避免。從長期來看,呈現(xiàn)出來的是實體經濟層面的螺旋式衰退與虛擬經濟層面的危機連續(xù)劇。

如何把握這一周期性變化呢?其一,美元指數代表著全球金融資產的“價格錨”;其二,美債收益率代表著全球流通資金的“流向錨”。過這兩個錨,我們可以簡單判斷,短暫流動性危機的時間跨度,或者經濟螺旋式衰退的上升期或下降期。

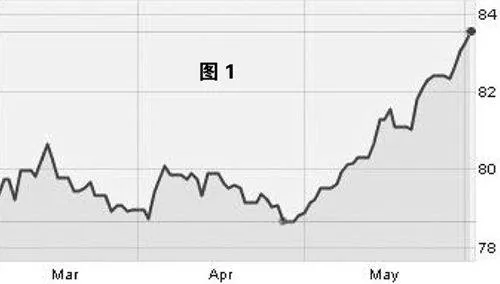

從美元指數來看,自5月份以來的這一波上漲非常犀利,上漲超過5%(見圖1)。作為全球金融資產的“價格錨”,原油、黃金、股市均出現(xiàn)了連續(xù)性的下跌。CFTC最新的倉位數據顯示,期貨市場上投機者的美元凈多倉上升至近年來的最高點。

美元這樣的上漲將還將持續(xù)多久呢?是否具有可持續(xù)性?

視角一:黃金價格直到5月下旬才出現(xiàn)了“與美元的正相關波動”。黃金——當處于相對高位時,是風險資產(反映金融屬性);當處于相對低位時,是避險資產(反映保值屬性)。這是過去幾年我總結的規(guī)律。據此,從市場層面來解釋,代表著5月中上旬市場邏輯是風險資產的“獲利回吐”,下旬開始是“避險預期上升”。換句話說,美元5月份以來的上漲,“動因”發(fā)生過切換。目前一旦避險預期下降,則美元缺少上漲動因。

視角二:QE3預期升溫,是天然壓制。過去兩年,年中都發(fā)生了艱難轉折,對應的是經濟數據反映出的前景堪憂與貨幣當局迫不及待的量寬措施。如出一轍的經濟背景下,市場人士對于QE3推出或多有期待。此時倘若美聯(lián)儲釋放出一點點暗示,就可能導致美元多頭潰不成軍,下修超買虛高的投機熱情。

視角三:相對于押注歐元區(qū)“解體”,其實當前做多美元(做空歐元)的主要預期集中在歐元區(qū)未來必須進一步出臺大規(guī)模量寬政策。要么,持續(xù)緊縮,歐元區(qū)則面臨“解體”,歐元驟貶;要么,放松貨幣,歐元同樣驟貶。從邏輯上,歐元繼續(xù)看貶似乎是“不敗”神話。這一詭異邏輯類似于2011年8月黃金的邏輯。

當時,我曾發(fā)文指出“‘獵殺’黃金倒計時”,引發(fā)爭議。當時黃金的投資邏輯也很詭異——經濟有風險,黃金可以避險;救經濟貨幣超發(fā),黃金可以保值。“兩頭堵”的邏輯大行其道。我指出,當時的黃金不是避險資產,是風險資產,而且是過于狂熱、即將被獵殺的風險資產。事后來看,我的判斷沒有任何問題。

同理,可以放在今天“熱的發(fā)燙”的美元上——現(xiàn)在的美元是以避險之名的投機。我相信,無論“希臘退歐”成功與否,歐元都會階段性出現(xiàn)大幅升值。此刻支撐美元上漲的“兩頭堵”邏輯一文不值。在金融市場多年,我收獲的最大心得是,永遠不要和市場“講道理”。

那么,轉折點什么時候出現(xiàn)?不好說,但以一個月為限,理應相差不遠。

從美債來看,目前30年期國債收益率已接近2009年創(chuàng)下的近50年低點,有分析認為收益率將挑戰(zhàn)1940年的2%的低點,甚至更低。更不可思議的是,6月1日這一天,德國2年期國債收益率連續(xù)第二日跌為負值(投資人倒貼錢借款給德國)。英、美、法等國國債收益率均創(chuàng)跌至最低。就在這一天,黃金暴漲4%。

這一怪異的市場現(xiàn)象說明兩點:1、市場“恐慌”程度已經到了“不講道理”的時候;2、涌入國債這一低風險偏好市場的錢實在太多了。作為全球資本的“流向錨”,美債估值不斷被抬升。有分析認為,美債估值的關鍵驅動因素是其在銀行間資金拆借的抵押品價值。隨著歐洲債券市場比去年希臘債務減記時更遭,美債再度上揚。

簡單來說,就是“比較價值”的重估。舉個例子:比如當中小板股票出現(xiàn)系統(tǒng)性風險,則機構資金撤出后,必然有一部分選擇進入流動性較好的大盤藍籌股中。這就是“比較價值”。近期有消息透露,不少新興國家賣出歐元,買入本幣。不少國家的外匯儲備管理機構棄歐元而去,開始調整儲備幣種的比重。

雖然我們無法判斷,這一流向何時結束?不過,一旦發(fā)生轉變,整個全球金融市場都將全部“調個頭”。因此,在當前“步調一致”的特殊背景下,盯住美債,就等于盯住了全球資金流向轉折點。我們甚至不需要看新聞去做“希臘退歐”的事件評估。

美元指數與A股關聯(lián)度下降

如果“希臘退歐”,會形成全球金融體系的系統(tǒng)性風險嗎?通過前文描述,我們現(xiàn)在已經有了答案。系統(tǒng)性風險已經產生,我們已經身處過程中。美元已經成為風險資產,美債里面的資本堆積如山。

相對于全球其他市場,過去一個月A股非常“抗跌”。不過,這很大程度上,因為去年非常“抗?jié)q”所致。那么,隨著系統(tǒng)性風險蔓延,A股還能“抗跌”多久?最終是否能夠獨善其身?

長期以來,我一直監(jiān)控美元、美債與A股的相關性。美元與A 股相關性的核心結論是——長期來看(3年-5年),美元與A股呈現(xiàn)趨勢上的負相關。其他因素(內部預期)或導致1-2個月的“脫軌”。A股內部流動性決定每一個波段的“量度”。

圖2呈現(xiàn)的是2012年上半年美元鏡像與滬指的趨勢相關性。深色區(qū)域是同步時段,淺色區(qū)域是異步時段。就過往歷史(2008年至今)對比來看,2012年美元與A股的趨勢相關性明顯減弱,異步時段明顯增多。因此,A股在2012年上半年竟然成為漲幅第一的股市并不令人奇怪。所以,按照上半年的特征來看,美元趨勢帶給A股的趨勢相關影響暫時不能作為主要依據。這與過去幾年有區(qū)別。

我有個不成熟的“猜想”或曰“解釋”,美元與A股的趨勢相關性主要通過資源類上市公司的股價波動來傳導,比如煤炭、有色。隨著A股內部流動性“處于歷史低位”,流動性敏感的煤炭、有色板塊價格波動收窄,對于A股指數影響權重顯著下降。同時,金融、地產開始逐漸活躍,過去兩個季度金融、地產對于指數貢獻極大,進而造成A股與美元趨勢相關性下降。假如我的觀察與“猜想”準確,那么只要金融、地產板塊不出現(xiàn)崩潰(趨勢性下跌),A股趟過“希臘退歐”這道坎的概率還是很大的。

美債相關性的核心結論是——現(xiàn)階段,全球資金回流美債等低風險收益市場對A股不存在資金流向趨勢上的相關影響。或者說,現(xiàn)階段A股存量資金的避險意愿不強。直白來說,在市場內部原本就沒有多少趨勢性投機資金。所以,海外市場的避險預期,在A股市場的影響力不強。因此,A股很有可能走出“獨樹一幟”的個性行情。當然,這還取決于后期出現(xiàn)的各種變量,比如刺激政策適時出臺等。

綜上所述,我的結論只有三句話:1、現(xiàn)階段A股走出獨立行情的可能性較大,與周邊市場的相關性不高(定量),因此優(yōu)先關注國內變量。2、金融、地產的趨勢很關鍵(相關性),一旦它們跟隨海外市場波動,那么A股將追隨其他市場“補跌”。3、“希臘退歐”事件影響主要觀察事前事后美元、美債的變化,至于事件本身并不值得過多分析推導。我相信,這三句話比告訴您“希臘退歐”將會導致市場如何如何,在操作層面上更有其實戰(zhàn)價值。