下半年叩別歷史大底

2012-12-29 00:00:00程凱

股市動態分析 2012年25期

又到了年中盤點的時候。對上半年行情做一個總結,我傾向于認為:這是中長期底部的“左半邊”。那么,潛臺詞就是——中長期底部的“右半邊”將在下半年構筑。這是一個大形態的描述。

股市形成中長期底部,需要等待兩個關鍵性要素“落位”——一是通脹可控的正利率環境;二是流動性水平回歸正常化。我不愿泛談經濟趨勢、貨幣政策等等,是因為宏觀經濟趨勢、貨幣政策趨勢與股市趨勢不存在直接關聯性,或存在邏輯關聯但不存在(可量化的)線性關聯。這一點可以通過歷史數據來佐證。我認為,當兩個條件都出現后,股市中長期底部就進入構筑尾聲。眼下,正利率環境剛剛出現,流動性正在向正常化回歸。這兩個條件的運行進度與股市中長期底部“左半邊”的判斷相吻合。

最樂觀的判斷,假如我們可以在三季度末確認上述兩個條件,那么四季度出現跨年上漲完全有可能。倘若這樣一個巨型底部構筑完成,按照歷史經驗來看,第一波上升抵達3000點之上是大概率事件。幸運的話,這個時間點或發生在明年一季度。最悲觀的判斷,通脹失控抑或貨幣再收縮,那么這一中長期底部的構筑時間將延后一到兩個季度。

年初至今,我一直秉承一個中期觀點:我們已經告別熊市。2400點之下都是“低風險”區域,任何一次有力度的回檔都是需要倍加珍惜的“吸籌”機會。基于歷史數據所總結的周期規律,2132點是一個比肩“998、1664”的歷史低點,因為它產生的時間點符合時間周期推算。越是重要的中期拐點,往往需要更長的時間來驗證。過去半年來,市場所表現出的特征、宏觀經濟產生的變化、政策導向發生的微調,都在朝著構建股市中長期底部的方向演變。這更加強化了我把握中期趨勢的信心。

正利率環境出現:股市盤底

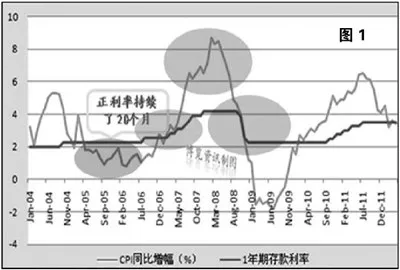

大多數人都會認為,負利率環境“有利于”投資——因為錢放在銀行里面會自我貶值,所以負利率環境會造成存款搬家,為了跑贏CPI,資金會涌入投資市場追逐高收益的風險資產。這個教科書式的說法對不對?邏輯上是通的,現實中也發生了,但這不是事實的全部。用一張圖表就可以說明全部事實。

正負利率環境切換對于資金預期的影響分為四個階段——

第一階段:正利率環境形成,通常是CPI持續回落至低位,通脹消除有利股市向好預期。當今社會,出現持續通縮概率非常小,一旦通縮出現,流動性釋放力度必然加大。因此,CPI位于低位甚至處于負數的時段,往往成為股市低點。簡單來說,正利率環境,要么通脹壓力緩解,有利股市投資人的經濟預期向好;要么短暫通縮出現,有利股市投資人的流動性預期上升,所以股市通常在這一階段開始攀升。當然,除非出現長期通縮,股市影響將是負面的。不過,在現代社會,非金本位的貨幣制度下,長期通縮幾乎是不可能發生的事情。

第二階段:正利率向負利率切換,通常是CPI出現上行,通脹預期開始凸顯。股市通常在這一階段出現快速上升,受到來自社會各個層面的流動資金支撐,容易形成股市階xUbPEMevQcDPhdlxSL21N3NcsImFXhtgrJhQhRLdZCg=段性高點。

第三階段:負利率環境形成,通常是CPI持續高位運行,通脹壓力以及滯脹風險令股市預期向壞。持續通脹,是所有貨幣當局的難題。一旦通脹持續,流動性收縮力度必然加大。因此,CPI位于高位,往往壓制股市。所以股市通常在這一階段以下跌趨勢為主。

第四階段:負利率向正利率切換,通常是CPI出現下行,通脹壓力開始緩解。這個時候人們還會擔心通脹反復,經濟下行壓力等負面預期會令投資人難以改觀趨勢預期。不過,流動性擴張預期開始萌生。所以股市通常在這一階段盤底。

圖1中,2004年至今出現了兩次正利率環境。一次發生在2005年(998點),另一場發生在2009年(1664點)。現在呢?我們已經進入正利率環境。2132點是不是歷史低點?即便不是,也不會相差太遠,只要正利率環境被確認。更重要的是,正利率環境與股市中長期底部的相關性。

目前,我們正處于第四階段,而下半年我們將進入第一階段。5月份,三年來的首次降息、CPI滑落至3.2%,預示著正利率環境已經開始。按照我們的量化估算,下半年CPI將會維持在3%以下,下行空間已經打開。按照第四階段與第一階段的特征,整體來看,股市將會出現筑底、盤升的趨勢形態。

從研究角度而言,我用正負利率環境與股市中長期趨勢相關性研究,“取代”了通脹、經濟、股市三者的定性研究。我認為這是“化繁為簡”的做法。畢竟,要在每一個時點對于通脹形勢、宏調節奏、經濟趨勢、企業盈利都做出準確評估與展望是一件萬難之事。

宏觀流動性周期已經轉暖

資金為水,流動性對于股市的影響簡單、直接且有效。難點在于從哪一個角度去評估流動性,趨勢評估是否準確?與股市趨勢相關,有兩種層面的流動性評估——一是宏觀流動性環境;二是市場內部流動性環境。前者把握的是周期性,后者把握的是短期波動。

評估宏觀流動性,市面上的方式方法很多。不過,在我看來,評估宏觀流動性,只有一個重點就是“周期性”。簡單來說,新增萬億信貸與新增7000萬信貸對于股市影響難道是10:7嗎?顯然不是。股票市值2萬億與20萬億,當流動性正向周期來臨時,20萬億的市場會難以推動嗎?告訴大家,這種評估拍了腦袋,而且結論一定是錯的。原因很簡單,價格上升與下降,并非依靠量能大小,而是依靠預期一致性。這一點如果看不明白,換個時間我們再來探討。

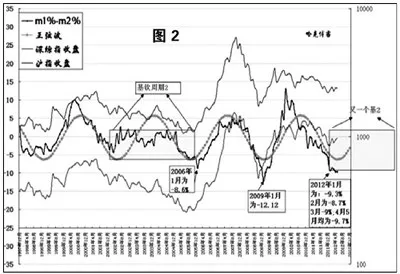

宏觀流動性環境與股市趨勢的相關性可見圖2。

當我們只考慮“周期性”的吻合度,那么M1-M2是我所發現吻合度最高的宏觀流動性指標。由圖2可見,M1-M2的周期節奏與股市趨勢節奏轉換的吻合度相當高。簡單來說,假如我們試圖找到股市的中長期“頂、底”分布位置,那么M1-M2可以為我們進行確認與預期。十多年以來準確率接近100%,只是時間上偶爾會出現一個季度以內的稍許偏差。

必須注意的是,1、這一量化方式與M1-M2的絕對值無關,意味著這一量化方式可以跨越宏觀政策調控周期。2、這一量化方式與股市容量無關,意味著這一量化方式可以跨越股市擴容影響。3、這一量化方式與企業盈利無關,意味著ROE與股市趨勢相關性,誰是雞誰是蛋的邏輯線需要再思考。

最有價值的是什么呢?圖上的正弦波預示了M1-M2與股市趨勢都按照同一固定周期在運行。外因能夠改變的是幅度,但改變不了“時間所決定的方向”。

目前,我們正處于正弦波的拐點位置,下半年將步入正向波動。依圖所示,這意味著,M1-M2與股市趨勢都將步入“正回歸”的階段。按照正弦波的周期來估算,“正回歸”的時間周期是7-8個季度。換句話說,未來7-8個季度,宏觀流動性將呈現不斷回暖的趨勢,這一環境有利股市上漲趨勢的形成。這與過去兩年有顯著差異。值得注意的是,這一周期“跨越”了宏調周期和股市擴容影響。

那么,這是不是簡單意味著股市就會大漲呢?不是。當處于“正回歸”階段,宏觀流動性環境將有利于股市上漲,至于股市能漲多少沒有直接關聯性。這正是前面我一直強調的“周期性”——“時間所決定的方向”是唯一要取的結論。

市面有關M1-M2的研究很多,結論也多種多樣。為什么研究同一要素能夠給出不同結論呢?

一、希望能夠“一網打盡”,尋找完全相同的兩片葉子。不難發現,M1-M2的波動周期與股市中長期周期吻合度高,但這不意味著,把M1、M2乃至貨幣政策趨勢把握清楚了,就可以準確預測股市的周期、漲幅。

如果我們不是從可以實證、已經實證的“周期性”入手,而是拍腦袋假設貨幣政策與股市趨勢的某些因果關系,推導出來的結果很可能是錯誤的。錯,是錯在把貨幣政策簡單當作“萬金油”來使、來下結論,沒有通過實證去檢驗結論的相關性。

二、引入新變量,寄希望于擴大預測范圍。有些研究者了解宏觀流動性結論的局限性,他們試圖引入更多變量來使得結論更加“具體”,更具有指導性。比如引入市場總市值做參數,或者PPI、CPI。這就回到了前文我所說的“陷阱”中,增加一種變量,相當于增加N種可能性。一套復雜的方法,試圖評估(覆蓋)更多種的可能性,從一開始就決定了,“算對”的概率是遞減的。即便邏輯正確,但結果頂多“不錯”,而非正確。

股市流動性已經發出樂觀信號

宏觀流動性環境與股市趨勢相關性主要體現在中長期趨勢。有多長?未來7-8個季度。這符合宏觀判斷的周期范圍。反過來,大家可以想一想,宏觀研究能夠“微觀”到每個月、每個季度嗎?一個很簡單的道理,當然是時間愈長,結論有效的概率越高。那么,目前宏觀研究“微觀化”的市場氛圍,究竟能得出多少有意義的“微觀”結論呢?其中有多少是市場化需求的“倒逼”所致?純屬吐糟,大家都是有思想的人,可以自己想。

市場短中期趨勢判斷,我依賴的是自己研發的股市流動性監測模型——AP_Quantitative_Model的其中一個組件。

2012年以來,大家普遍感受是,宏觀流動性有所改善,股市流動性改善不明顯,主要是政策預期在支撐。雖然“金改”一度讓市場躁動,但過去兩個月,似乎“金改”對于股市的影響已經成為過去時。有知名分析師認為,宏觀流動性對于A股發生重大影響的時代已經過去了,原因如何如何……我不贊同他的這個觀點。從我所設計的股市流動性監測系統來看,“任何時候”(接近五年時間)股市流動性水平都與股市趨勢保持了較高吻合度,并不存在所謂“流動性與股市相關性減弱”的量化依據。所以呢,“流動性所起的作用越來越弱”的定性判斷,至少目前是根本不成立的。

為什么會有這種“感覺”呢?前文我們已經很清晰的看到,目前我們正處于正弦波的拐點位置。這意味著,宏觀流動性正在轉頭還沒有發力,那么就更談不上對股市產生什么影響。所以,根據過去兩年內的因果關系去對未來兩年做邏輯評估,很可能過幾個月就被市場“證偽”。因為,過了正弦波的拐點,所有趨勢都會“反”過來。所謂“不識廬山真面目,只緣身在此山中”,人們往往會把眼前所看到、所感覺的作為未來一段趨勢的延續。可是,隨著時間推移才發現,所有一切都是一個“圓”。

股市內部流動性監測有沒有最新結論呢?AP_Quantitative_Model結合其他組件得出的結論是,6月下旬或迎來一波流動性“脈沖”,按照歷史規律評估時間跨度在1-2個月左右(見圖3)。大家可以一同拭目以