上市公司增發成散戶“絞肉機”

2012-12-29 00:00:00王柄根

股市動態分析 2012年25期

在弱市中,無論是“公開增發”還是“定向增發”,都已經成為了公司股價長期下跌的“代名詞”。

根據WIND資訊數據統計,在2011年共有187家上市公司實施了增發方案,包括10家公開增發和177家定向增發。而這187家公司的股價自發行日以來(截至2012年6月19日)的漲幅為負的有143家,占比為76.47%。

這意味著站在中小投資者的立場上來看,如果介入到上述存在增發事項的個股中,虧損的概率接近8成。這其中包含兩種情形:一是公開增發的個股,投資者以公開增發價買入;二是定向增發的個股,投資者以發行日二級市場的收盤價買入。但在這兩種情形中,投資者能夠持股獲利的概率都極低,“增發”已成散戶的“絞肉機”。

公開增發近乎“全軍覆沒”

2011年實施公開增發方案的10只個股,如果投資者在發行日以二級市場的收盤價買入,則持股至今幾乎沒有獲利的可能(參見表一)。

而如果投資者是以公開增發價格買入,則需要另作考量——由于公開增發價格往往略低于發行日的二級市場價格,若公開增發實施以來股價僅出現微跌,投資者的持倉依舊存在獲得微利的可能。如國投電力(600886)于2011年11月7日公開增發,增發價格為6.23元,該股前一個交易日的二級市場收盤價為6.68元,至2012年6月19日收盤,國投電力的二級市場價格為6.63元。

不過,類似國投電力這樣未跌破增發價的案例仍是鳳毛麟角,2011年公開增發的個股中,目前股價(復權后)低于增發價的仍占絕大多數。

更有甚者,如果公開增發價格高于發行日的二級市場價格,則投資者以公開增發價格買入,虧損將會更大。這方面的典型案例為河北鋼鐵(000709),公司在2011年11月21日以4.28元的價格實施公開增發,但該股前一個交易日的收盤價為3.74元,公開增發價格事實上高于二級市場價格,隨著河北鋼鐵股價后續的走低,參與公開增發的虧損幅度遠比直接在二級市場購買要大的多。

定向增發:長期下跌概率高

定向增發同樣呈現長期下跌的局面,在2011年實施定向增發的177家公司中,從發行日以來股價下跌的有133家,占比為75.14%。

這也意味著中小投資者以在二級市場上買入的方式參與到存在定向增發事項的個股中,其贏面尚不足3成,更大的可能則是巨虧。

WIND資訊數據顯示,2011年實施定向增發的個股,其股價后續暴跌的案例相當之多(參見表二)。自定向增發以來二級市場股價下跌幅度最大的為眾合機電(000925),公司于2011年3月1日實施定向增發,發行價為18.60元,而當日公司二級市場價格為26.78元,至今股價已跌至10元以下,若投資者在定向增發實施當日于二級市場買入眾合機電,至今虧損幅度將達到63%。

同時,定向增發實施以后長期下跌概率高也導致參與定向增發的機構投資者被“套牢”的情形越來越多。

詭異的上漲模式

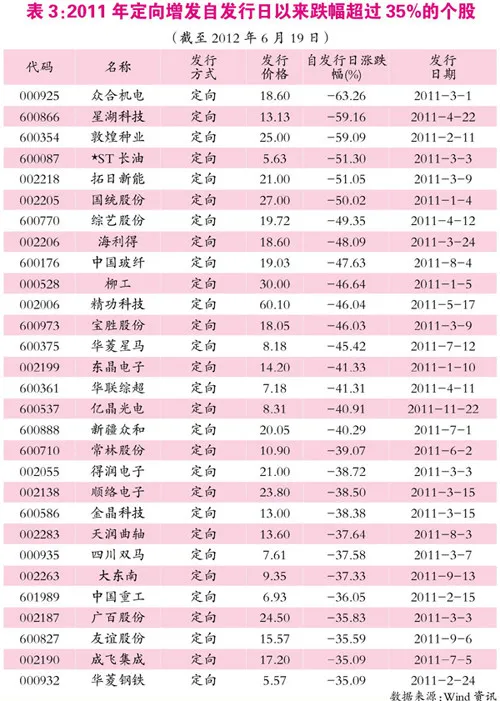

那么,是否無論“公開增發”和“定向增發”都意味著后續下跌,絕無參與獲利的可能呢?答案當然是否定的,盡管絕大多數的增發個股長期下跌,但亦有少數個股在增發后出現巨大漲幅(參見表三)。

不過,這種巨大的漲幅背后卻頗多詭異之處。首先,增發后出現巨大漲幅的絕對不可能在“公開增發”個股中出現,而僅僅在“定向增發”個股中出有可能現;其次,出現巨大漲幅的往往是定向增發價格遠低于當時二級市場價格的個股。

我們發現,在增發后至今出現股價上漲超過20%的個股,均為定向增發的個股,而絕沒有公開增發的個股。這是一種詭異的現象——中小投資者可以以增發價格拿到籌碼,但卻難以在此價格上獲利;而如果增發價格提供獲利的可能,中小投資者又無法在此價格上拿到籌碼(定向增發)。獲利的天平明顯偏向了機構投資者。

另外一個詭異的現象是,在增發后至今出現股價上漲超過100%的個股,其定向增發的價格往往遠低于當時的二級市場價格,這方面的典型代表為國海證券(000750)、新華聯(000620)和海潤光伏(600401)。事實上這些后續漲幅巨大的定向增發個股,其定向增發都對應資產重組事項,其“重組股”特性更強,盡管漲幅巨大,卻難以被中小投資者所把