解碼一季報

2012-12-29 00:00:00趙琳

股市動態分析 2012年15期

“人間四月芳菲盡,季報桃花始盛開”。

4月份是上市公司年報和一季報業績集中披露的時間窗口,因此有券商研究員將4月份稱之為“季報月”。

今年上市公司一季報的披露工作于4月10日已正式拉開序幕,在未來不到一個月的時間內,2000多家上市公司需要完成一季報的披露工作,季報業績將成為4月份行情主線。

從過往歷史來看,因季報披露而催生的季報行情是存在的,從3月中下旬開始,一季度業績預增股往往會受到主力資金追捧而跑贏大盤,業績超預期的個股將具有較高的投資價值。不過,有業內人士同時提醒投資者,雖然率先公布一季報的公司中大多凈利潤實現了同比增長,但其中一些公司業績增速卻出現同比下滑,顯現出后勁乏力的疲態,對于這類股票投資者需謹慎。

業績預喜公司占比五成

“二季度市場將是躁動的市場,趨勢性機會難以尋覓。總體上看,二季度將是在預期躁動中的震蕩市場,策略上建議關注業績增長具有確定性的防御行業。”華泰證券在研報中如是說。在市場震蕩的格局中,市場關注的焦點將回歸到業績和基本面。這也意味著一季報能夠穩定增長甚至超預期增長的公司將具有較高的投資價值。

4月10日,超華科技(002288)、海螺型材(000619)等多只個股率先公布一季報。以超華科技為例,雖然在4月10日當天該股二級市場表現一般,但從公司在披露2011年年報時對一季報業績進行預告以來,該股已走出了一波凌厲的升勢,而在季報披露的次日該股又重拾升勢,目前股價距離前期新高僅一步之遙;同樣,海螺型材也是在季報披露前股價走出升勢……

事實上,市場對于季報的炒作由來已久,特別是在市場預期上市公司普遍業績狀況不佳的情況下,超預期的業績報告往往能夠吸引資金的關注,特別是機構投資者的關注。從時間上看,市場對于一季報的炒作其實從業績預告就已經開始了,超預期的季報業績預告往往會得到資金更多的關照,上市公司股價亦會有所表現,并且在季報披露之前達到高峰。

Wind資訊數據統計顯示,截至4月10日共有565家公司發布了一季報業績預告,其中預增(包括略增)的公司共有301家,業績預減(包括略減)的公司151家。此外還有出現虧損的公司(包括首虧和續虧)98家,以及15家扭虧的公司。從業績預喜的家數來看,占比達到53.27%,相對較為樂觀。不過值得注意的是,按以往經驗來看業績預告發布較早的公司往往都是業績比較不錯的,隨著時間的推移,后期一些業績不佳的公司的季報也會相繼出爐,上市公司一季度業績是否會出現此前分析人士所擔心的盈利下調的風險屆時也將揭曉。

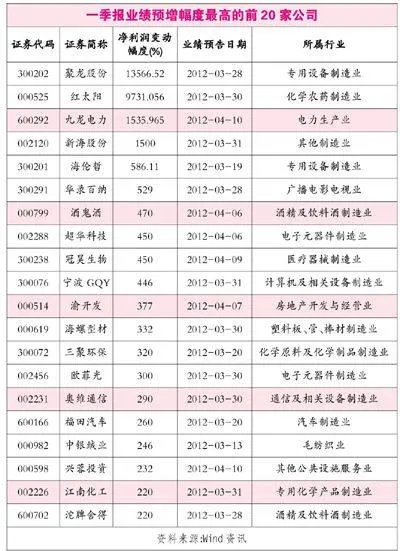

按業績預增公司的最大預增幅度來看,預增幅度超過100%的公司有80家,另有71家公司業績增幅在50%-99%。聚龍股份(300202)以13566.52%的業績預增幅度排在榜首,紅太陽(000525)和九龍電力(600292)則分別以9731.06%和1535.96%的增幅緊隨其后。而成功實現扭虧的ST盛達(000603)則以2317.23%預增幅度成為扭虧公司中業績增長最多的。聚龍股份業績之所以獲得如此高的增長一方面是公司2011年一季度的基數較低;另一方面是公司收到2011年12月份的軟件退稅款項較多,致使公司在今年一季度營業外收入大幅增長。不過從公司此前披露的2011年年報數據來看,聚龍股份的業績仍然比較扎實,去年公司實現凈利潤6977.95萬元,同比增長了73.54%。

事實上,像聚龍股份這種依靠主營業務的增長而帶動的凈利潤大幅增長的公司不在少數。九龍電力稱,公司業績上升的主要原因是“報告期內公司非公開發行募投項目效益逐步體現,同時公司上網電價提高致使發電利潤同比增長等因素疊加所致。”業績預增約430%-470%的酒鬼酒稱“公司經營穩步發展,銷售收入大幅增長,企業內部控制加強,成本費用得到有效控制,導致凈利潤大幅增長。”

當然,也有少數公司是通過一次性收益使得業績大增。如新海股份通過讓子公司寧波新海電子實業有限公司股權獲得約3 300萬元收益,致使業績大增1450% - 1500%。有業內人士表示,雖然不少靠一次性收益使業績大增的公司同樣會受到資金的青睞,獲得游資的短炒,但其中蘊含著一定的泡沫,這種收益很可能為了掩蓋主營業務的下滑,長期來看只有依靠主營業務不斷增長而帶來利潤增長的公司才值得投資者關注。

行業分布反映景氣度

從業績預增個股的行業分布來看,機械設備、信息技術、文化傳播以及醫藥生物板塊預增個股較多,他們是名副其實的預增大戶。如,機械設備領域的林州重機、通裕重工、富瑞特裝等;信息技術行業的初靈信息、安潔科技、國騰電子等;文化傳播行業的藍色光標、華策影視、華錄百納等,以及醫藥生物板塊的沃華醫藥、上海凱寶、瑞普生物等都有不同程度的業績預增,這也反映出上述行業景氣度較好。從業績增長較快公司的行業分布來看,則主要集中在電子信息、食品飲料、釀酒、農業和化工。有業內人士建議關注其中累計漲幅不大、估值較為合理的優質品種。

申銀萬國證券認為,食品飲料行業一季度相對大盤的超額收益為0.6%。預計4月份出現一季報行情并跑贏大盤的概率較大。一方面是企業的一季報盈利增速會明顯好于其他行業(因為1-2月工業企業利潤下降5.2%),而歷史規律顯示4月份的股價表現與一季報凈利潤增速高度正相關;二是板塊估值仍處于歷史低點附近,一季報有望催化估值修復,特別是白酒行業相對市場整體的估值倍數為1.3,低于2005年以來的均值1.57,絕對估值非常接近2008年的歷史最低點。此外,前期積累的諸多行業負面影響因素(利空因素)在本月也將逐漸消化。預期三線白酒凈利潤增長最快,其次是次高端白酒,超高端基本維持40%左右的凈利潤增速。目前相對優選洋河、茅臺、五糧液、酒鬼酒、古井、老窖、汾酒、伊利、金種子;其次雙匯、老白干、張裕、洽洽、黑牛、沱牌。

預增個股較多的醫藥板塊4月份也或將跑贏大盤。安信證券認為,4月份隨著季報披露完成,2012年增長預期形成,板塊業績預期對比將有利于非周期性板塊,醫藥股有望跑贏大盤。4月選股時要兼顧短期業績,投資組合:康美藥業、天士力、東阿阿膠、昆明制藥、和佳股份。事實上,安信證券推薦的上述股票也都是一季度業績同比增長的。此外,從目前醫藥板塊市盈率來看,2012年預測市盈率19倍,相對于全部A股的溢價率為81%;TTM市盈率26倍,相對于全部A股的溢價率為101%。雖然行業溢價率還比較高,但行業整體估值水平己有所下降,比歷史平均39倍低34%,已具備較強的長期投資價值。

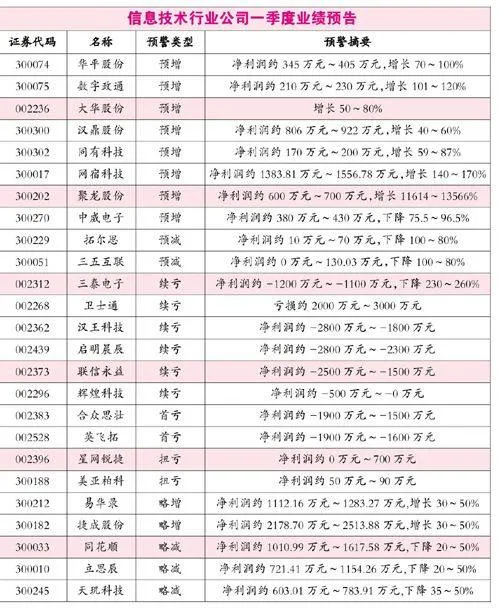

值得一提的是信息技術行業,雖然該行業預增個股較多,但業績分化的現象也較為明顯,特別是軟件行業上市公司。如預增110%-140%的梅安森和預增50%-80%的大華股份,都是安全監控行業的龍頭公司,下游行業的安防監控投資需求不會受到經濟周期的影響而產生較大的波動,同時受益于國家政策的推動,因此,業績持續增長具有較大的確定性。

另外一方面,以2011年虧損近5億元的漢王科技為例,公司的電子書產品受到ipad等新產品的強烈沖擊,曾經輝煌的業績出現180°反轉,已經停止了募投項目,一季報繼續虧損1800萬元-2800萬元,這類科技產品公司隨著行業競爭格局的變化,科技創新等因素,業績出現大幅波動的概率較大。業內人士提醒投資者對高估值的這類題材股保持謹慎回避的態度。華泰證券對廣聯達、軟控股份、美亞柏科、梅安森和新國都,維持“推薦”投資評級,期待他們在4月份的表現中取得良好的成績。

業績增速或將繼續尋底

雖然業績預增的股票在業績預告中占比五成,但業績增速有所回落已是不爭的事實。此外,還有一些上市公司甚至出現了業績下滑,如拓邦股份、立思辰、吉峰農機、同花順、星河生物、安利股份、天璣科技等公司業績預減幅度達到50%;另有華西股份、中材料技、三鋼閩光、萬達達等多只股票的業績預降幅度達到100%。

事實上,A股上市公司的凈利潤增速已經持續放緩一年多,雖然去年4季度以來工業企業的毛利受益于大宗商品價格的回落略有回升,但宏觀經濟的需求一直未能有起色,進入到2012年,國際油價的攀升和弱勢美元政策使得金屬商品價格反彈震蕩再低加大了國內的輸入型通脹壓力,今年一季度特別是2月份以來,工業企業的毛利或將再次受壓,而需求未見明顯起色,企業業績增速將繼續尋底。在此前景下,有分析人士建議策略上關注業績增長具有確定性的防御性行業。華泰證券提出,當前制造業業績依然承壓,建議關注以銀行業為代表的一季報能夠穩定增長甚至超預期增長的行業,具有較高安全邊際估值和穩定盈利增長的銀行板塊對于大資金具有較好的配置意義。從一季報超預期及全年業績增長的角度分析看,個股方面建議關注民生銀行、興業銀行和浦發銀行。

中投證券建議投資者目前策略上可淡化大盤抓個股,一季報預增股、券商、電子信息(如:移動互聯、觸摸屏)等板塊值得關注。同時,要注意回避季報業績地雷的風險,對前期漲幅較大的題材股也不建議追高。