本土日化產品,與“洋寡頭”生死決戰

2012-12-31 00:00:00王延輝

環球人物 2012年25期

“活力28,沙市日化!”、“大寶明天見,大寶天天見!”這些曾經婦孺皆知的廣告語現在已成絕響。在過去的20多年里,隨著民族日化品牌不斷被外資企業收購,大量曾經熟悉的本土產品永久地退出了老百姓的日常生活。

“無可奈何花落去!”著名品牌戰略專家李光斗對環球人物雜志記者感嘆。2012年9月5日晚,忙碌了一天的他接受了本刊記者的采訪,談到本土日化品牌的隕落與頹敗,他用冰火兩重天來形容目前市場上本土品牌和外資品牌之間的懸殊差距。“現在只要具體分析一下就能發現,中國人在日常生活里要想干干凈凈、漂漂亮亮,基本上都要靠外國人了。這是一個危局。如果本土品牌不尋求出路,我們的下一代將沒有自己的日化產品可用,到那時,想用國貨都找不著了。”對此,李光斗憂心忡忡。

洋品牌的寡頭壟斷

據不完全統計,目前外國日化品牌占中國日化行業的市場份額超過70%,銷售份額更是超過了90%。日化行業資深營銷專家、廣東飄影實業有限公司副總經理黃志東告訴環球人物雜志記者,2011年,外資日化企業在中國的年銷售收入十分可觀,其中美國寶潔300多億元、法國歐萊雅100多億元、英國聯合利華100多億元、日本資生堂60多億元,這些外資品牌在中國的利潤增速很快。

反觀本土日化企業,年銷售額過百億元的只有立白和納愛斯,其次是年銷售額能過10億元的企業,包括上海家化、霸王、拉芳、隆力奇、蒂花之秀等十幾家,剩下的4000多家本土日化企業,年銷售額大部分都在1億元以下,其中80%以上的企業僅能達到3000萬元。2012年的數據顯示,我國日化行業的7家上市公司——上海家化、廣州浪奇、兩面針、索芙特、霸王、美即、青蛙王子,除上海家化外,都因業績堪憂面臨退市。

“現在中國日化市場進入了寡頭壟斷時代,寶潔、聯合利華、歐萊雅、資生堂等幾個品牌稱霸。高端化妝品市場基本上由國際大牌控制,洗滌、護發產品等也是寶潔和聯合利華的天下。經過20多年的圍堵,外資企業基本上把中國的日化品牌消滅得差不多了。”李光斗告訴本刊記者。中投顧問發布的《2010—2015年中國日化行業投資分析及前景預測報告》也印證了這一點。報告顯示,我國的主要大型零售賣場基本上被寶潔等國外巨頭壟斷。“本土品牌很難進入,因為這些銷售渠道的維護成本很高,本土品牌的利潤空間不足以支撐。勉強進去,大多虧得一塌糊涂。”黃志東說。

正因如此,長期以來,本土日化企業只能依靠低價優勢在二、三線城市獲得部分生存空間。但隨著一線市場漸趨飽和,外資品牌的野心正日益膨脹,不斷謀求深耕細作、渠道下沉。近幾年來,寶潔等巨頭集體“下鄉”,開拓二、三線城市和鄉鎮農村市場。有分析認為,跨國公司在華的運作策略正發生“三大轉變”:一是從獲取利潤轉向壟斷某一產業;二是從弱化競爭對手轉向消滅競爭對手;三是從局部控制轉向全面控制。這在日化行業表現得十分明顯。

或被圈養,或被雪藏

面對國外品牌的進攻,人們不禁會問,那些風光一時的民族品牌到哪里去了?

日化行業是國內少有的、開放度極高的行業之一。1981年,德國威娜與天津第一日用化學廠合資,揭開了外資企業進入我國日化市場的帷幕。上世紀80年代到90年代初的過渡階段,外資日化企業還多以合資或合作的方式進行投資,但隨著中國對外商投資政策的逐漸放寬,外資日化企業開始積極推行并購策略。

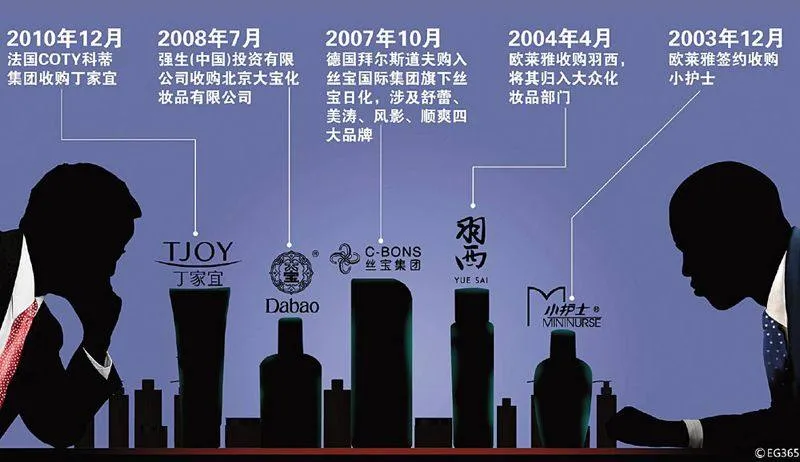

1994年,寶潔并購了熊貓洗衣粉,聯合利華并購了中華牙膏;1996年,德國美潔時公司并購了活力28。進入2000年后,并購風潮更甚。2003年和2004年,全球最大的化妝品集團歐萊雅分別收購了小護士和羽西;2007年,德國拜爾斯道夫購入絲寶國際集團旗下的絲寶日化,涉及舒蕾、美濤、風影、順爽四大品牌;2008年,美國強生收購了大寶;2010年6月,全球第一香水制造商、第五大化妝品公司科蒂集團與中國本土品牌丁家宜達成了股份購買協議。在李光斗看來,之所以會有那么多企業和品牌被收購,是因為“做日化太累了”,“日化是微利行業,過橋費太高,一瓶洗發水從廣東拉過來,掙的錢相當于一瓶礦泉水。由于物流成本太高,只有國際品牌才能生存下去。這就是擠出效應。”

然而,這些民族品牌被收購后,并沒有蒸蒸日上,反而逐漸沉寂。有分析人士指出,外資并購的真正目的,是在獲得對公司的管理權后,通過圈養、雪藏等方式,將收購的本土品牌消滅于無形。比如,在收購小護士后不久,歐萊雅曾表示要把小護士發展成中國第一大護膚品牌,但幾年后,市面上卻幾乎看不到小護士的廣告,商場專柜也陸續被撤,被強生收購的大寶也沒能逃離沒落的命運。

“跨國公司對中國品牌的策略歷來都是打得贏就打,打不贏就買,買了之后就雪藏。”李光斗說,這種策略好處很多,一方面可以借助本土品牌的優勢及營銷體系推銷自己,另一方面可以除掉強勁的競爭對手,占領市場。

還有一些外資企業會將并購的中國企業納入其全球產業鏈,對此,不少業內專家深感擔憂:當本土企業變成跨國公司全球生產鏈上的加工廠時,既沒有知識產權,也沒有核心技術,整個產業生態都會被破壞,長遠發展會愈發艱難。

那我們為什么非要賣呢?黃志東說:“國內日化企業大部分是家族民企,如果有合適的或者非常溢價的收購價格,品牌所有人一般很難抵擋住誘惑。在業界有一個‘賣豬理論’,即把豬養肥了就得賣,沒有那么多民族情結。”

本土日化品牌的問題所在

與洋品牌相比,本土日化品牌究竟輸在什么地方?

李光斗坦言:“改革開放之后,中國日化企業最缺的是品牌意識。像沙市日化的活力28,曾經一枝獨秀,隨著春晚廣告走入千家萬戶。但是,日化是轉換成本比較低的產業,如果不堅持打造某一產品和品牌,消費者很容易被別人搶走。中國的本土品牌大多有策略上的失誤,比如活力28,它的失誤是轉做礦泉水,品牌延伸失敗,導致品牌本身跟著衰落。”

一位市場營銷領域的業內人士也告訴本刊記者,回顧中國本土品牌的歷史,其沒落都是“自己把自己做死了”。由于日化產品是快消領域,其品牌策略很重要,如果不是非常成熟,不能輕易貪大求多,隨意搞品牌延伸。然而,“不務正業”的本土品牌有很多,如兩面針,作為國內知名的牙膏品牌,其市場份額曾僅次于佳潔士、高露潔,但它后來將更多的精力放在對外投資上,偏離了主業,導致產品市場份額不斷下滑。

在黃志東眼里,中國本土日化企業基本是民營、家族企業,在采購、研發、生產、營銷、傳播、管理等多方面不規范、不靈活,企業的主要目的是降低成本、賺快錢,而不是考慮如何長久經營。加上家族企業的特殊人際關系及管理、審批制度,導致企業無法真正轉化為現代企業,很多企業甚至沒有消費者調查研究部,老板舍不得投資購買市場數據,決策基本上憑感覺、憑經驗。加上研發技術人才、營銷管理人才不足,企業很難持久發展,無法與跨國巨頭競爭。

在無法抵御“外敵入侵”的情況下,大部分本土日化企業又開始在惡化的市場環境下相互混戰,這常常導致一些企業根本不知道產品被賣到哪里,消費者有什么反饋,更不用提去針對消費者進行促銷、推廣,唯一能做的,就是靠廣告“轟炸”拉升銷量。當實力雄厚的國際品牌大舉進攻時,本土企業的廣告馬上顯得不足,成本、價格、渠道都失去了優勢,兵敗如山倒。

本土品牌突圍方略

在李光斗看來,目前我國日化行業的年銷售額大約為2000億元,年增速高達20%到30%。“日化行業是我們的傳統產業,與人們的日常生活休戚相關,也是刺激內需的重要市場,增量空間非常大。面對洋品牌的沖擊,民族企業應更加注重技術投入、品牌建設,不能把這一塊大蛋糕拱手讓人。痛定思痛之后,中國的日化企業要想突圍,只有和中國的消費者溝通,重新樹立信心,我覺得這是能做到的。”

在這一方面,上海家化是個例子。據記者了解,它的相對成功在于更專注于品牌建設與產品創新。2011年,上海家化的六神品牌加大了沐浴露推廣RTDfIpYlgyCiT9SecTZy0w==,擴展了六神品牌的市場增長空間;同時,美加凈品牌陸續開發了一系列新產品;在化妝品的中高端市場上,其旗下的佰草集、高夫兩大品牌發展勢頭良好,2008年,佰草集進入絲芙蘭的巴黎香榭麗舍旗艦店,成為第一個“墻外開花”的中國化妝品品牌。

另外,相關研究表明,SHVBoQcgHe35ZCqlAylc+Q==國內中藥日化產業的發展潛力巨大,中藥草本類日化產品是我國增長最快的細分市場。目前,不少日化企業打出了“中藥牌”和“古方牌”,而進軍日化領域也成為醫藥行業的一大趨勢,例如云南白藥針對牙齦出血推出的牙膏、片仔癀推出的皇后牌藥妝、同仁堂集團的同仁本草系列化妝品等。“要差異化生存,必須從中華文化里去尋找挖掘,把本土元素和時尚元素結合起來,這是企業需要下功夫的。”李光斗說。

對于中國本土品牌如何實現突圍,黃志東有著這樣的看法:家族企業的“現代化”嬗變是中國本土日化企業做強、做大的根本和關鍵,不能追求短平快。本土企業要真正投資技術研發、搞品牌建設并做好品牌的整合性營銷及危機管理,同時要解決職業經理人與老板互不信任的問題,另外,政府也要進行指引、指導和幫助。

“日化行業是將產品裝在瓶子里賣夢想、賣美麗、賣希望的行業,品牌非常重要。而品牌建設是一個系統工程,需要持續投資、維護,這對中國本土企業來說很難。特別需要政府部門的協助,真正建立一批全國乃至世界的強勢品牌,行業才能夠持久發展,但政府支持在這些方面一直缺失。”黃志東說。

對于中國日化市場大盤既定的格局,黃志東建議本土日化企業采取市場補缺型戰略和縫隙營銷戰略。“在競爭激烈的行業中,規模較小的企業應力圖避開大企業的主攻市場,而重點關注那些被大企業忽略或不感興趣的細小市場,在這些市場上通過專業化經營獲得最大限度的收益,即在大企業的夾縫中求得生存和發展。這些企業可稱為市場補缺者,它們可以靈活地見縫插針,培養自己的產品優勢,不要簡單地和大企業進行正面競爭和直接對抗,而應該避實就虛,‘夾著尾巴做人’,最終實現自己的壯大