煤炭企業實施作業基礎預算的基礎工作研究

2013-01-15 01:06:28李鎮林楊澤進

山西煤炭 2013年5期

李 靜,李鎮林,楊澤進

(煤炭工業太原設計研究院,山西 太原 030001)

煤炭企業實施作業基礎預算的基礎工作研究

李 靜,李鎮林,楊澤進

(煤炭工業太原設計研究院,山西 太原 030001)

為使計劃資源需求量與資源供給量達到平衡,煤炭企業將作業基礎預算引用到煤炭成本預算和管理中:首先預測出煤炭企業的需求量;再確立作業與作業中心,分析出作業動因,得出作業消耗率;最后利用資源動因確定資源消耗率,根據動因基礎因素對成本動因進行分析和選擇,此后描述成本動因的數量。這為作業基礎預算在煤炭企業中實施,提供了一定的基礎準備工作。

作業基礎預算;作業;作業中心;成本動因

隨著市場競爭的激烈性與經濟體制的規范化,近些年來煤炭成本不斷增加,煤炭企業急需一種合適的成本控制方法。針對煤炭企業在生產條件和技術管理等方面軟件系統的提升和完善,通過分析可知,煤炭企業現已基本具備應用作業基礎預算[1](ABB)方法的條件,可把ABB方法引用到煤炭成本預算與管理中來。

ABB方法[2]是以作業成本計算為基礎的新型預算管理方法,其目的是:對作業動因進行分析,對企業資源需求量進行預測,是一種尋求計劃資源需求量與資源供給量平衡的可循環過程。煤炭企業采用ABB方法前,應做好預測產出需求量、確立作業與作業中心以及分析成本動因等一些基礎準備工作。

1 預測需求量、成本對象及成本庫

作業基礎預算的目的是:確定后期產品的期望產出所需的資源量,且描述煤炭企業的業績如何受成本預算的影響,這異于作業成本法中的成本預算。作業基礎預算是可預測的[3],通常預測煤炭需求量是通過市場調研對產品的銷售量進行預算或者通過歷史數據作分析獲得,而下屬煤礦公司則直接采用集團公司制定的下年度煤炭的計劃生產量當作本煤礦的產出需求量。

成本對象是指對初期預測的勞務作預算編制的一種預算方法[4],是核算的對象,通常是指產出的煤炭、一條巷道、一個工作面或者是一個礦井。要保證預算的準確必須合理選擇成本對象。煤炭企業,生產區隊以最終產品煤炭作為成本對象,而集團公司以整個礦井作為成本對象。在分配中,資源一項項地分配到作業中去,這就構成了作業成本要素,眾多要素之和就構成了作業成本庫。按照作業中心進行設置,以單一成本動因來分析成本變動情況。煤炭企業,采煤主導工序開拓、掘進、回采由不同的區隊構成,相同作業的區隊就能歸入同一成本庫中,從而大大減小了成本核算的工作量。

2 確立作業與作業中心

煤炭行業中,作業是指:企業為產出一定量的煤炭所消耗的材料、動力、人工、技術、修理、折舊、環境等的一個集合體[5]。每個作業都可作為一個對象進行成本核算。要分析作業,應先確立作業中心,它是進行基礎預算的基礎。煤炭行業中,作業中心的劃分應本著增值性與效益性原則,確立作業中心和劃分每一級的作業。作業劃分后,制作含有作業、作業中心、作業動因的簡明覽表,要對作業動因作準確分析,起到成本控制管理和成本計算簡便的作用。確認作業和作業分析時,應按作業的特定功能對作業進行必要的整合或分解。例如:出售煤炭時的驗票和付款作業,可整合為大作業會計統一管理,節省人工消耗;但外購原材料和動力作業,可分解成購、驗、收貨3個小作業。

煤礦企業的管理是分等級、分層次的,每級決策的范圍和內容也不同,運行成本信息的深度劃分程度也不一致,煤礦企業采用混合方式來確立和劃分作業,將地下的煤炭生產作業,主要環節劃分為開拓、掘進、采煤等作業中心,輔助作業劃分為機電、運輸、通風作業等作業中心,地面作業劃分為選煤、管理、營銷等作業中心。其中每個作業中心又包含著許多小型作業項目。常見的煤炭行業,作業整合或分解過程都應該深入企業活動內部中去分析各項作業的運作方式及成本動因,根據合理可靠的成本動因來分配作業成本。這就便于向集團匯總時只需反映各流程作業的成本信息,而對煤礦內部則提供詳細的作業信息。

3 解析成本動因

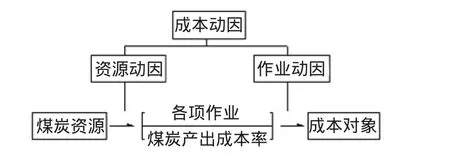

成本動因是導致煤炭生產中成本變化的因素。利用作業基礎預算原理分析得知,作業預算成本分配秩序中的成本動因分為資源動因與作業動因兩部分。資源動因主要是在作業使用資源的效率評價中使用;而對作業動因進行分析,既可清楚了解作業是否多余(多余就應減少),還能了解作業是否關鍵(關鍵的就應多關注其變化)。煤炭資源動因是將支出追蹤到各項作業中去,而作業動因是將作業成本追蹤到單項成本對象中[6]。成本動因分解見圖1,所有的作業動因均反映了一種因果關系;各項作業動因是按所消耗的作業比率和成本對象,對作業成本追蹤且分配到成本對象中;最終的作業動因是將上游作業積累成本同最終產品優質煤炭聯系在一起。

圖1 成本動因分解圖

成本動因的選擇[7]受到4個因素影響:計算成本、實際作業消耗相關性、采用后行為、成本動因數量。煤炭行業中,通常以定性分析研究成本動因,從概念與單項作業的合理性進行選擇;少數煤礦也從定量角度進行分析,從各種動因與成本間作相關性分析,在不消耗過多成本精確度的基礎上,使各項成本動因所需的信息成本最優化,從而實現用最少的信息成本來獲得最精確的成本信息。

煤炭行業實際中,考慮到成本效益,成本動因的數量上限N應滿足下約束條件[8]:

式中:xij∈{0,1},(i,j=1,2,3,……),J為信息成本。

各作業中心確立后,應按動因基礎因素對成本動因進行分析和選擇,然后描述成本動因的數量。表1為煤礦掘進隊與采煤隊的作業分類和相應成本動因。確定好作業中心與成本動因后,還應對其作進一步分析,相應制訂出便于數據搜集和分析的作業一覽表。常見的煤炭行業中,掘進過程采用掘進進度來評價掘進作業的產量,采用掘進長度來評價掘進作業的動因,分析作業動因均以單位掘進量(1m)來制定,如表2所示。采煤過程采用采煤的噸數進度來評價采煤作業的產量,采用采煤的噸數來評價采煤作業的動因,分析作業動因均以單位采煤量(1 t)來制定,如表3所示。

表1 作業與成本動因的劃分

表2 掘進過程作業動因表

表3 采煤過程作業動因表

煤炭企業采用作業基礎預算前,應做好的準備工作主要有:通過市場調研或通過歷史數據經分析預測得出煤炭企業的需求量(或直接采用集團公司制定的下年度計劃生產量當作需求量)。按照煤炭企業的作業流程確立作業與作業中心,分析出作業動因,得出作業消耗率。分析成本動因,利用資源動因確定資源消耗率,根據動因基礎因素對成本動因進行分析和選擇,然后描述成本動因的數量。準備好這些基礎工作后,就可對煤炭企業實施作業基礎預算,進行更詳細的分析。

[1]姜石.煤炭企業作業基礎預算體系研究[D].青島:山東科技大學,2008.

[2]李燕燕.作業基礎預算研究[D].成都:西南財經大學,2005.

[3] 白樹偉,王新華,袁清和.井下作業基礎預算的可行性及特殊性[J].煤炭經濟研究,2012,32(6):82-84.

[4] 丁少寧.成本節點的煤炭企業成本預算編制的研究[J].財經界(學術版),2012(9):95-96.

[5] 田霖.淺談作業成本法在煤炭企業中的運用[J].中國商界,2012(7):86-88.

[6] 張梅.煤炭企業作業基礎預算的應用研究[J].煤礦現代化,2019(4):138-139.

[7]歐陽莉蕓.基于作業成本法下成本動因的選擇研究[D].北京:北京交通大學,2006.

[8] 趙健梅,歐陽莉蕓.作業成本法下成本動因的選擇研究[J].北京交通大學學報,2009,8(4):78-82.

Element Task Study on Activity-Based Budget in Coal Enterprises

LI Jing,LIZhen-lin,YANG Ze-jin

(Taiyuan Design Research Institute for Coal Industry,Taiyuan 030001,China)

To achieve the balance between demand and supply of planning resources,activity-based budget have been introduced into coal operational costing and budgeting to predict the demand of the coal enterprises,to determine activity and activity center,to analyze activity driver,to achieve the operating consumption rate,and at last to calculate the resource consumption by resource driver.According to fundamental factors,the cost driver is analyzed and sorted to determine the quantity of the cost driver.The study did some basic preparations for the implementation of the activity-based budget in the coal enterprises.

activity-based budget;activity;activity center;cost driver

劉新光

F275.3

A

1672-5050(2013)05-0078-03

2013-02-05

李 靜(1979-),女,山西代縣人,本科,工程師,從事工程造價工作。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

活力(2019年19期)2020-01-06 07:34:50

電影(2018年12期)2018-12-23 02:18:48

蘭臺內外(2017年5期)2017-06-06 02:24:18

故事大王(2016年7期)2016-09-22 17:30:08

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年19期)2014-02-27 14:15:53

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48