上市公司財務報表重述的趨勢與特征——基于會計信息質量視角的分析

2013-01-24 08:01:02王京京劉啟亮

財會通訊 2013年4期

王京京 曹 陽 劉啟亮

(武漢大學經濟與管理學院 湖北 武漢430072)

一、引言

財務重述是會計錯誤發生年度的財務報告行為。近年來上市公司財務重述的比例達到了較高的水平,財務報表的可信度因財務重述而遭到削弱,如財務報表重述所引起的集體訴訟、負面市場反應和管理層變動等。本文從財務重述所涉及的會計差錯發生時間的視角(即會計信息質量視角)剖析我國上市公司財務重述的趨勢與特征。本文選取我國主板和中小板市場的上市公司作為研究對象,通過手工查閱新浪財經網、東方財富網、巨潮網以及國泰安數據庫,獲取1998年至22010年間上市公司的年度財務報告。然后通過查詢關鍵字如“差錯”、“會計差錯”、“調整”等找出進行財務重述的上市公司,1998年至22010年間的上市公司年度報告所涉及到的前期會計差錯期間為1995-2009年。最后按照1995年至22009年對樣本數據進行了整理。

表1 我國上市公司1995-2009年會計差錯的年度分布

圖1 我國上市公司1995-2009年會計差錯年度分布趨勢圖

表2 新會計準則執行前后1995-2009年會計差錯的分布

二、上市公司財務重述現狀分析

(一)上市公司財務重述的年度分布分析 1995年至2009年披露的年度財務報告中共發生1913次會計差錯,見表(1),所占比例較高,說明上市公司財務重述現象嚴重,其中2001年達到最高,為25.59%。由圖(1)趨勢線可知,上市公司財務重述比例總體上仍有上升趨勢,需引起注意。此外,財政部于2006年2月正式頒布了企業新會計準則(包括1項基本準則和38項具體準則),要求上市公司于2007年1月1日起執行。按照新準則的規定,當本期發現重大前期會計差錯時,應視為該差錯從未發生過,并按照追溯重述法,對本年比較財務報表進行調整。由圖(1)可知,上市公司會計差錯的比例在2007年達到一個峰值,再結合表(2),1995年至2006年間上市公司會計差錯頻次為1440,所占比例為11.76%,2007年至2009年間下降為9.55%。這表明新會計準則的執行對上市公司財務重述行為有較大的抑制作用,可以提高我國上市公司財務報告會計信息的質量。可能的原因是新會計準則是原則導向,加強了對財務重述的管制,而對會計政策變更有所放寬,促使一些上市公司轉向運用會計政策變更來操縱利潤,而減少對財務重述的運用。由表(1)可以進一步發現,新會計準則雖然自2007年開始實行,但2007年當年的會計差錯頻次為239,占上市公司總數的比例為15.4%,并沒有立即減少,反而在上升,到2008年、2009年會計差錯頻次占上市公司的比例才有所下降,依次為9.23%、4.73%,這說明新會計準則的執行對抑制財務重述行為具有一定的滯后性,上市公司并不能馬上對新會計準則做出反應,可能是因為新會計準則在執行初期執行力度不夠,而上市公司在執行初期可能又抱有一種“試水”、“靜觀其變”的心理,并沒有立即做出調整,而是待新會計準則的執行效力顯現時,上市公司才做出反應。

(二)上市公司財務重述的行業分布分析 根據中國證監會2001年發布的上市公司行業分類標準,分為13大類。由表(3)可知,1995年至2009年間出現會計差錯最多的是制造業,頻次為1001,比例達到52.33%。這一點與姜英兵等研究2004年至2008年上市公司財務重述得出的結論一致。我國是制造業大國,這可能是制造業財務重述頻次最高的一個原因,但其會計差錯的頻次高達一半以上,這就需要引起我們的關注。其次出現會計差錯較多的是房地產業和綜合類,所占比例分別是11.03%和6.12%,而金融行業的會計差錯比例是最低的,這與我國對金融行業的嚴格監管是密不可分的。

表3 我國上市公司19 95-2009年會計差錯的行業分布

表4 我國上市公司19 95-2009年會計差錯對利潤的影響

圖2 我國上市公司1995-2009年會計差錯對利潤影響的趨勢圖

表5 我國上市公司1995-200 9年會計差錯涉及的會計項目

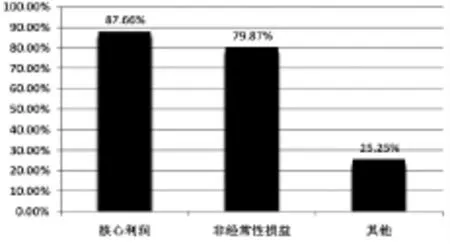

圖3 我國上市公司1995-2009年會計差錯涉及的會計項目

表6 1995-200 9年四大國際會計師事務所審計對財務重述的影響

三、上市公司財務重述影響分析

(一)財務重述對利潤的影響 上市公司進行財務重述,必然會影響到以前年度會計信息的質量。一般情況下,若前期會計差錯存在高報利潤的情況,財務報表重述公告的內容則需對前期利潤進行調減,此時,投資者產生的負面印象會更加強烈。由表(4)可知,1995年至2009年間,上市公司會計差錯中高報利潤占了67.8%,遠高于低報利潤的20.49%以及不影響利潤的11.4%,說明上市公司虛增利潤的情況嚴重,造成財務重述大量涉及調減利潤。此外,由圖(2)可以看出,1995年至2009年間,上市公司會計差錯中虛增利潤的比例有下降趨勢,而低報利潤和不影響利潤的比例有所上升,這可能是因為我國相關部門如中國證監會等對上市公司虛增利潤的監管和懲罰越來越嚴格。

(二)財務重述涉及的會計科目 將上市公司財務重述調整的項目分為收入、成本費用、非經常性損益和其他四大類,收入包括主營業務收入和其他業務收入,成本費用包括營業成本、營業稅金及附加、三項期間費用等,非經常性損益包括短期和長期資產減值、合并范圍、長期和短期投資的會計處理、關聯交易、所得稅費用等,其他是除這三項以外的項目,主要包括計算錯誤、所有者權益項目的調整和少計或多計資產負債項目等。結合表(5)和圖(3)可以得出:美國審計總署于2002年財務重述研究的報告中指出,在美國上市公司中,財務重述調整最多的會計項目是成本費用,其次是收入,其隨后于2006年再次進行的財務重述研究中,也得出相同的結論。我國上市公司前期會計差錯主要涉及的也是核心利潤,其中成本費用達到了75.74%,但收入僅有11.92%。這一點我國與美國情況并不一致。此外,在成本費用中,調整較多的是三項期間費用。1995年至2009年間的會計差錯,有較多頻次涉及到了非經常性損益,為79.87%,比成本費用還要高,這在我國是比較特殊的。而在這其中占有較大比重的是所得稅費用以及合并范圍、短期和長期投資會計處理,說明我國上市公司傾向于從所得稅費用以及納入合并范圍的子公司方面進行利潤操縱。由表(5)可知,收入、成本費用、非經常性損益以及其他四大類加總的頻次為3688,已經遠遠大于財務重述數目1919,說明我國上市公司前期會計差錯存在“并發癥”現象,即一家上市公司存在調整多個會計科目情況。

(三)國際四大會計師事務所對財務重述的影響 四大國際會計師事務所即普華永道(PWC)、德勤(DTT)、畢馬威(KPMG)、安永(EY),在中國大陸是指普華永道中天、德勤華永、畢馬威華振、安永華明和安永大華。對于上市公司前期會計差錯,有些是由上市公司自己主動進行披露,還有一些是由會計師事務所發現并要求上市公司調整。注冊會計師設定某一重要性水平,然后做出專業判斷,對上市公司前期會計差錯做出適當的會計處理。在上市公司財務重述行為中,注冊會計師實際上扮演了一個很重要的角色。由表(6)可知,1995年至2009年間,總共有17197家上市公司,其中由四大國際事務所審計的上市公司總數為994,而進行了財務重述的上市公司中由四大審計的為40家,所占比例較小,為4.02%,說明由四大審計的上市公司,其財務重述比較少,會計信息質量比較高。這也表明大多數進行財務重述的上市公司是由我國境內非四大會計師事務所審計,說明我國境內的很多會計師事務所并沒有很好的履行其外部監督責任,不能較好的監督上市公司操縱利潤的行為。我國會計師事務所需要做大做強,以提高其審計質量。此外,結合圖(4),四大審計的公司中發生財務重述的比例有下降的趨勢,說明四大國際會計師事務所對上市公司的監督力度越來越明顯。

圖4 1998-2009年由四大審計的上市公司會計差錯趨勢圖

四、結論

本文以我國上市公司1998年至2010年年度財務報告為基礎,從影響財務報告會計信息質量的視角,分析了1995年至2009年的會計差錯,探討了我國上市公司財務重述的趨勢與特征。得出以下結論:第一,我國上市公司財務重述比例仍然較大,說明我國上市公司財務重述的現象比較嚴重。而且其總體上有上升趨勢,需要引起相關部門的注意。此外,2008、2009年,財務重述比例有下降的趨勢,其中一個可能的原因是新會計準則是原則導向,放寬了對會計政策和會計估計變更的管制,而加大了對財務重述的管制,使得上市公司開始傾向于采用會計政策和會計估計變更來操縱利潤。第二,新會計準則的實行,能抑制上市公司財務重述行為,提高上市公司財務報告會計信息的質量,說明新會計準則的不斷完善,對資本市場的運作具有一定的保障作用。此外,上市公司對新會計準則實行的反應有一定的滯后期,這可能是上市公司“試水”、“靜觀其變”的結果。第三,我國是制造業大國,監管比較困難,在一定程度上造成了我國制造業財務重述比較嚴重,但制造業會計差錯的比例達到一半以上,這應當引起相關部門的重視,應加強對制造業的規整。第四,我國上市公司主要通過調整核心利潤中的成本費用項目來調整利潤,而在非經常性損益中,則主要涉及到所得稅費用以及合并范圍、長期和短期投資,說明對所得稅和長短期投資的監管,是我國資本市場的一個漏洞。另外,我國上市公司傾向于調減利潤,說明我國上市公司存在虛增利潤的情況。第五,經四大國際會計師事務所審計的上市公司,其財務重述比例明顯比非四大國際會計師事務所審計的要小得多,表明四大國際會計師事務所的審計,對上市公司財務重述行為有一定的抑制作用。同時,也說明我國境內非四大會計師事務所沒有很好的履行其外部監督職能。

[1] 姜英兵、崔剛、汪要文:《上市公司財務報表重述的趨勢與特征:2004—2008》,《上海立信會計學院學報》2010年第2期。

[2] 王霞、張為國:《財務審計與獨立審計質量》,《審計研究》2005年第5期。

[3] U.S.Government Accountability Office.Financial Statement Restatements;Updates of Public Company Trends,Market Impacts,and Regulatory Enforcement Actions.2006.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

意林·全彩Color(2019年9期)2019-10-17 02:25:48

當代水產(2019年7期)2019-09-03 01:02:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27

湖南農業(2016年3期)2016-06-05 09:37:36