連鎖零售企業內部控制問題問卷調查

2013-03-24 03:49:38□文/錢玲

合作經濟與科技 2013年16期

□文/錢 玲

(安徽財經大學會計學院 安徽·蚌埠)

內部控制是現代化企業管理的重要手段,以往我國對內部控制的認識仍停留在會計、審計層面,未曾上升到戰略風險管理的全局高度。在新的經濟環境下,如何做到最大限度地規避風險、降低風險損失以及確保企業資產安全,為企業可持續發展提供保障?毫無疑問,建立和完善以風險為導向的企業新型內部控制機制已成必然。本文以連鎖零售企業為例,通過問卷調查的形式,對調查數據運用相關性分析法和對比分析法,對連鎖零售企業內部控制的現狀加以說明,總結我國連鎖零售企業內部控制建設中存在的問題。

一、企業內部控制現狀與問題分析

(一)問卷調查數據匯總。本次調查以安徽、江蘇地區蘇寧電器、國美電器、百大集團、家樂福、蘇果、華潤萬家等大型連鎖零售企業為調查對象,對上述企業內部控制的實施效果和監督工作進展情況進行調查、匯總和分析。本次調查從2010年7月開始,經過一年多的時間對上述企業的各個層面人員進行問卷調查,共發放問卷200 份,收回184 份,回收率92%,剔除無效問卷后,有效問卷共180 份。

(二)問卷調查數據統計分析

1、對所有指標進行相關性分析。對本次抽樣收集的原始數據進行相關性統計分析,從分析結論可以看出,除“職務”變量之外,其余29 個因素均表現出顯著線性相關性;剔除“職務”變量之后,對其余29 個變量做相關性統計分析,全部變量也表現出高度線性相關,即這29 個變量具有多重共線性。

通過對變量進行相關分析,說明本次問卷設計的基于風險管理型的內部控制八大要素的29 個指標呈現出顯著的相關性。設計這些指標的初衷是源于企業生產經營管理的各個方面,是內部控制八大要素具體化、實踐化的體現,它們之間有著密切的聯系,存在著相互影響和相互制約的復雜關系。

2、對基本情況和內部控制現狀進行分析(以內部環境五指標為例)

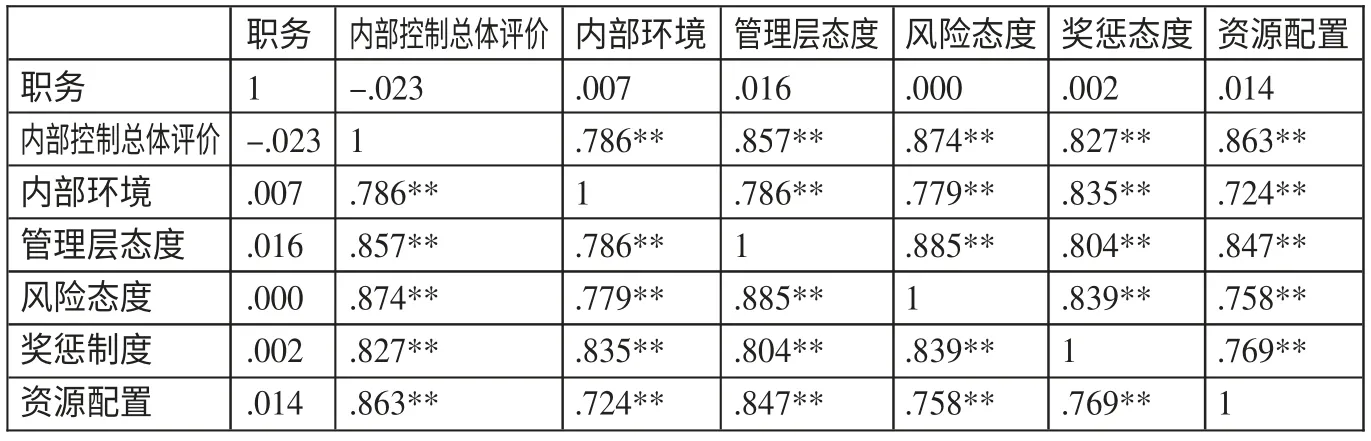

(1)對基本情況和內部控制現狀進行相關性分析。(表1)從表1可以得出結論,排除“職務”指標外,其余六個變量具有較高的線性相關性,表示它們從不同的角度反映了企業內部控制的狀況,并且相互聯系。

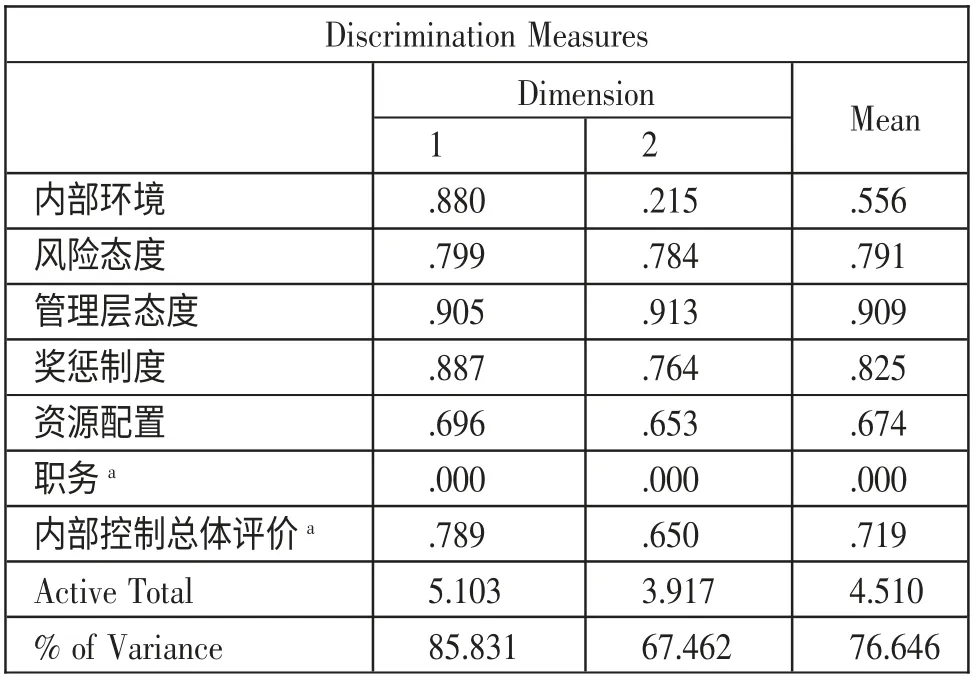

(2)利用最有尺度法分析這些變量間的關系。(表2)變量在各維度上的區分度大小在0~1 之間,數值越大,說明區分度越高。表2的結果可以看出,“職務”在兩個維度上的區分度為0,而其他變量在兩個維度上的區分度均較好。

表1 基本情況和內部控制現狀相關系數分析表

表2 區分度表

3、基本情況中“職務”和“內部控制總體評價”的對應分析。通過對變量“職務”和變量“內部控制總體評價”運用SPSS 軟件的Correspondence Analysis 分析,得出以下結論:

(1)對應分析表。(表3)從表3中可以看出,處于企業管理層級中不同地位的員工與內部控制總體評價的對應情況。結論是:企業高層管理人員更加認可內部控制的有效性,其他人員對本企業內部控制的關注度則稍低。這主要由于一般員工更關注自身的發展,尚未把自身利益與企業發展視為一個整體,因而不能推動內部控制體系的構建,使之成為一種兼顧企業發展和個人利益的企業文化。

表3 對應分析表

(2)對應分析結果匯總。(表4)表4中顯示,第一位慣量(Inertia 列)值為0.01,對應右側百分比為0.853,即代表了信息總量的85.3%;第二位慣量值接近于0,對應右側百分比為0.127,即代表了信息重量的12.7%。由此得出,此表代表了幾乎全部兩個變量信息,且第一維度所有絕對性比重,可作為觀察參考依據。

表4 對應分析匯總表

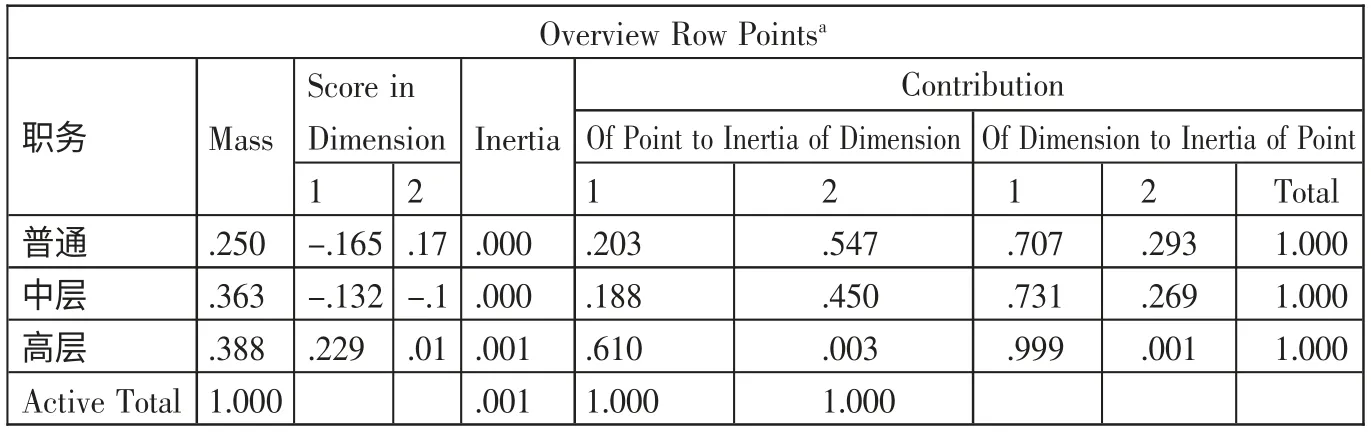

(3)“職務”層次變量在兩個維度中的取值情況。(表5)表5中的Mass 列為受訪者中每個層次的職務類別所占的比例,Score in Dimension 中的兩列為坐標值,由此表可得出的結論是“職務”的三個層次類別在第一維度上的分散性較好。

表5 職務變量取值表

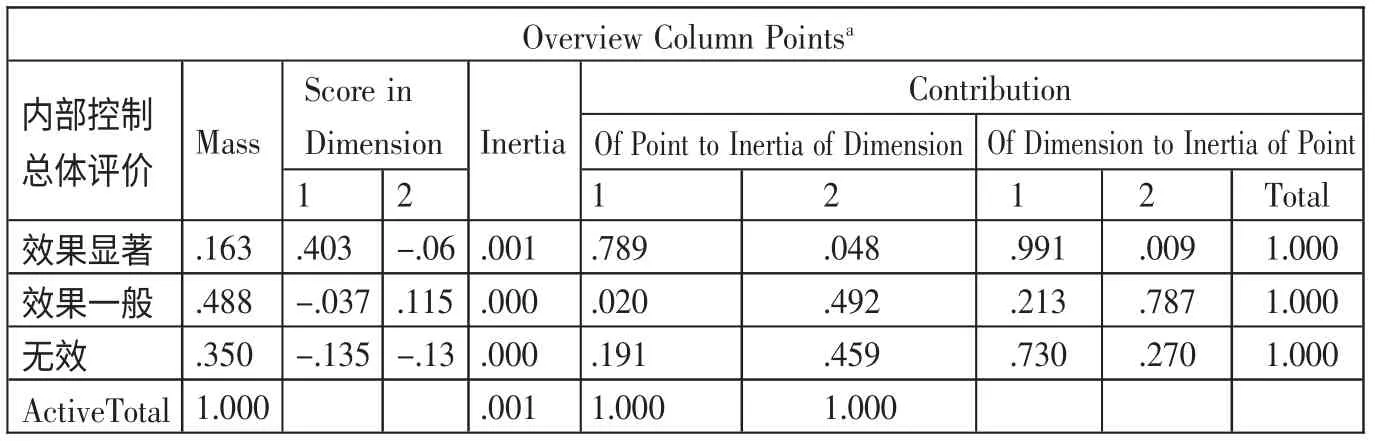

(4)“內部控制總體評價”在兩個維度中的取值情況。(表6)由表6可以看出,“內部控制總體評價”的三個層次在第一維度上的分散性較第二維度好。

表6 內部控制總體評價取值表

二、企業內部控制存在的問題分析

(一)內部環境。根據調查問卷結果統計,將企業內部控制環境數據進行匯總,如表7所示。(表7)如表7所示,近80%的員工認為企業董事會對內部控制的重視程度有待提高,其中超過20%的員工認為他們的企業董事會完全不重視內部控制;超過80%的員工認為企業高層管理人員不具備足夠的風險意識;近90%的員工認為所在企業的獎懲制度清晰規范,尚待完善,超過20%的企業甚至沒有賞罰鮮明的獎懲制度;70%多的員工認為企業人力資源配置不夠合理,組織機構設置不夠完善。以上數據表明,我國零售行業企業在內部控制制度建設、企業治理結構和人才隊伍建設方面有待加強。因此,企業中各級人員必須從自身做起,從觀念上改進企業內部控制制度建設,建立符合內外部環境要求和企業發展要求的先進的內部控制制度,從根本上提高企業的盈利能力和風險應對能力。

表7 內控環境數據匯總表

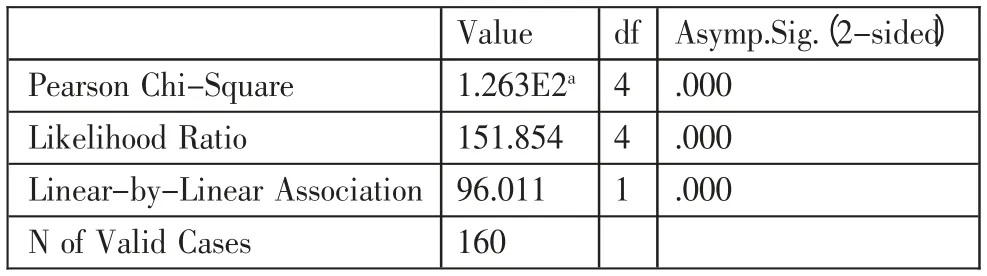

(二)風險管理策略選擇。(表8、表9)表9顯示,超過140 人認為內部控制是企業管理中的必要組成部分,超過100 人對企業經營風險和市場風險持中庸態度;通過表9的chi-square 統計量得出,內部控制的必要性和風險態度有關,即重視內部控制的企業,對風險的態度也有明顯表現。在企業的生產經營過程中遇到風險,一般會出現以下三個問題:

表8 內控必要性*風險態度CROSSTABULATION

表9 CHI-SQUARE檢驗表

1、事項識別不夠充分,無法預知風險。根據調查問卷結果統計,將企業風險評估數據進行匯總,如表10所示。(表10)表10顯示,大多數零售企業均沒有配備專門的風險管理職能部門,也未充分利用現代風險管理技術,因而人力和技術均達不到充分事項識別的要求。由于外部環境的千變萬化和內部因素的多種多樣,企業在生產經營管理活動中會遇到各種與既定戰略有所偏差或者影響戰略目標實現的事項。有些事項會為企業帶來有利的影響,而有些隱晦的、看似微不足道的事項則會轉變成潛在的風險。在內部控制體系中,企業管理人員往往只重視對已經發生或即將發生的風險進行評估和分析,而忽視對每個事項的識別,這種做法是個很大的漏洞。

表10 風險評估數據匯總表

2、風險評估不夠全面,方法落后。根據調查問卷結果統計,將企業風險評估數據進行匯總,如表11所示。(表11)表11顯示,在零售行業企業,超過70%的員工認為企業缺乏風險管理人才,14%的企業甚至根本沒有類似人才;近40%的員工認為在遇到重大風險時,企業高級管理層未能采取有效的風險控制措施。導致這種局面的原因有以下幾點:(1)企業風險評估不夠全面;(2)中國零售企業缺乏職業化、高素質的風險管理人才隊伍。

表11 風險評估數據匯總表

3、未采取有效的風險應對措施。

根據調查問卷結果統計,將企業風險應對數據進行匯總,如表12所示。(表12)表12顯示,僅有11.67%的員工認為企業完全做到根據風險反應類型來制定和執行風險反應方案;僅13.34%的員工認為企業做到了在成本收益原則和風險容忍度條件下,分析每個風險方案對企業的影響。導致這種局面的原因有以下兩點:(1)風險應對策略比較模糊;(2)缺乏風險組合意識。

表12 風險應對數據匯總表

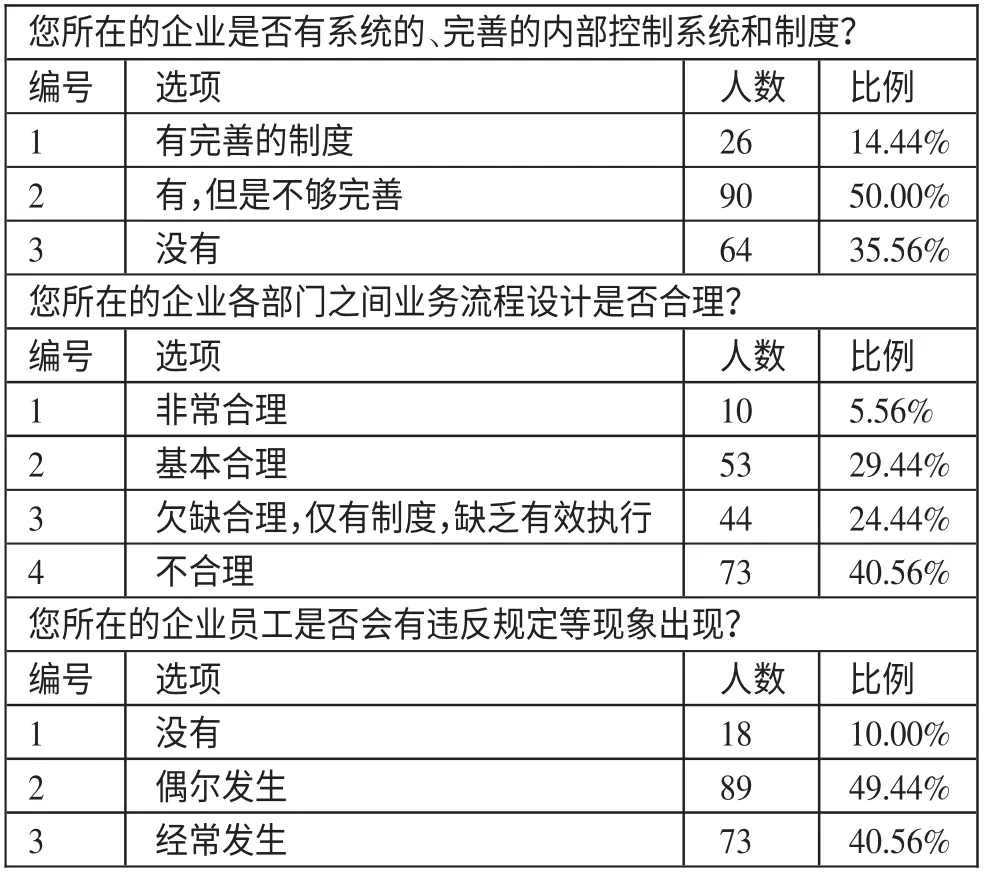

(三)控制活動效果。根據調查問卷結果統計,將企業內部控制活動數據進行匯總,如表13所示。(表13)表13顯示,絕大多數人認為所在的企業沒有足夠完善的內部控制治理機制,沒有規范合理的業務流程設計,員工的執行能力有所偏差。

表13 內部控制活動數據匯總表

(四)信息傳遞與溝通效果。根據調查問卷結果統計,將企業信息與溝通數據進行匯總,如表14所示。(表14)表14顯示,超過60%的員工認為企業信息披露不夠充分,甚至少部分企業根本沒有信息披露;超過70%的員工認為企業所披露的信息缺乏真實性;近80%的員工認為企業沒有按時向公眾進行信息披露;近80%的員工認為企業沒有涉及有效的信息反饋系統;近90%的員工認為企業內部報告制度有待完善;超過30%的員工認為企業內部控制報告傳遞方面達不到預期的效果。

表14 信息與溝通數據匯總表

(五)內部監控。根據調查問卷結果統計,將企業監控數據進行匯總,如表15所示。(表15)表15顯示,超過80%的員工認為企業董事會和管理層沒有采取有效的內部控制監督措施,80%左右的員工認為企業內部審計頻率不高,只有1/10 的員工認為企業用以保證風險行動適應性而采用的措施非常有效。

表15 監控數據匯總表

三、結束語

企業的內部控制必將走向風險管理,本文調查了我國連鎖零售業的內部控制的現狀,指出存在的問題并進行了原因分析。企業內部控制的目標要與企業戰略目標保持一致、以預防為主,加強風險防范意識和加強企業組織結構建設。企業應從總體層面和業務層面戰略構建了戰略風險管理型的企業內部控制模型,從而防范企業風險,增加企業價值。

[1]李連華.內部控制理論結構——控制效率的思想基礎與政策建議[M].廈門:廈門大學出版社,2007.

[2]嚴國強,倪鵬翔.薩班斯-奧克斯利法案下的內部控制框架思考[J].中國注冊會計師,2004.9.

[3]潘琰,鄭仙萍.論內部控制理論之構建:關于內部控制基本假設的探討[J].會計研究,2008.3.

[4]史蒂文·J·魯特.超越COSO-加強公司治理的內部控制[M].北京:中國財政經濟出版社,2004.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44