住房抵押貸款證券化的風險識別與風險評價

2013-04-15 03:50:50劉艷麗

建材世界 2013年2期

劉艷麗

(內蒙古交通職業技術學院建筑工程系,赤峰 024000)

住房抵押貸款證券化受次貸危機的影響正受到政府、人們的懷疑,但是其作為商業銀行分散住房貸款風險的重要措施和提高資金的利用率、融資能力的重要手段仍是一種非常重要的金融模式。

目前對于住房抵押貸款證券化的研究主要是集中于其概念的含義[1]、方案的設想[2]、國外經驗啟示[3]、住房抵押貸款證券化在我國實施的可能性[4]及存在風險的定性分析等理論上,而住房抵押貸款證券化的定量研究還處在探索階段,因此該文主要從定量分析的角度提出了一種關于住房抵押貸款證券化風險評價模型。

1 住房抵押貸款證券化的風險與風險識別

1.1 住房抵押貸款證券化的風險

住房抵押貸款證券化是對具有共同特征的缺乏流動性但具有潛在的收入現金流的住房抵押貸款以規定的標準進行結構性重組并在金融市場流通銷售的過程[5]。住房抵押貸款證券化由“住房抵押貸款發放→住房抵押貸款債權買賣→住房抵押貸款債券信用升級→住房抵押貸款債券上市發行”4個環節構成[6],從而實現分離、重組、銷售的過程。

風險是某一經濟主體危險情況(遭受經濟或其他方面損失)的可能性和后果的組合,具體表現為危險情況發生的不確定性。風險存在的必要條件是發生的可能性和不確定性,潛在損失是風險存在的充分條件,經濟主體是風險成立的基礎。對于住房抵押貸款證券化的風險,主要是由于未來政策、法律及社會道德的影響而存在未按或不完全按約定的方式履行借款人的職責而導致債券持有人蒙受經濟損失的可能性。

由上分析,風險事件發生的概率和結果組成的函數模型F(p,c)=R可以計算測量出住房抵押貸款證券化風險。

函數模型中各個字母表示的含義如下:F為住房抵押貸款證券化的風險函數;P為住房抵押貸款證券化過程中的風險事件發生的概率;C為住房抵押貸款證券化的風險事件產生的后果;R為住房抵押貸款證券化的風險。

1.2 住房抵押貸款證券化的風險識別

風險識別是風險分析管理的基本工作,它運用系統論方法對項目本身進行綜合分析,找出并比較分類可能存在的各風險因素,分析區分各風險因素之間的相關性和獨立性,判別其發生的幾率及其對項目的重要性,并賦予權重。風險識別通過賦予權重確定風險存在可能性,為風險估計、評價、制定措施打下基礎。因此,正確識別住房抵押貸款證券化存在的風險是確保金融體系健康的重要前提。

根據一些學者的研究,住房抵押貸款證券化的風險主要是包括購房者貸款階段存在的風險、債券轉讓階段的風險、信用升級階段的風險、住房抵押貸款債券發行階段的市場風險及證券償還階段的風險[2]。具體如表1所示。

2 住房抵押貸款證券化風險評價模型

由于影響住房抵押貸款證券化風險的不確定性因素較大,具體的風險概率具有很強的模糊性不容易確定,并且對于其風險評價也會受到多個因素和多個目標的影響,專家和決策者的主觀判斷精確程度受到很大程度的影響。住房抵押貸款證券化這一全新的房地產融資模式,由于缺少足夠的經驗,就更難依靠專家和決策者的主觀判斷了,因此也就很難用于指導制定經濟發展策略。目前對于住房抵押貸款證券化風險評價常用的分析方法主要是層次分析法,該方法在評價的邏輯性、合理性上優于專家評分法,但由于其自身計算規則的復雜性給風險評價帶來了很大困難,因此該風險評價方法實際效果并不是很理想[9]。而如果將模糊數學方法應用于住房抵押貸款證券化風險評價的模型中,由于模糊數學對于模糊問題的研究具有簡便、客觀的特點,既可以減少依靠專家和決策者的主觀臆斷,同時又可以簡便的對評價進行定量化分析,從而實現評價工作的數量化、程序化,使得評價結構更加真實準確[8]。

模糊數學綜合評判模型主要由因素集合U、評語集合V、單因素評價R3個要素組成,綜合評判模型的數學描述為U×R=V。

2.1 確定因素集合U

因素集合U按照類型劃分為{U1,U2,…,Un}=U的N個子集,將每個子集Uk按照影響因素分為Ui={Ui1,Ui2,…,Uik},其中i=1,2,…,n。

2.2 確定U的權重集A

模糊綜合評價中的權重確定準確與否直接影響綜合評價風險結果,目前權重的確定主要是憑借經驗確定,有時不能真實準確的反映客觀實際情況,容易導致風險評價結果失真[10]。為了避免權重確定的主觀隨意性,該文通過模糊因素上下分析法確定評價權重,該方法操作簡單,避免了學者常用層次分析法而引起的檢驗矩陣一致性誤差程度驗算復雜程序[10]。模糊因素分析法確定評價權重的具體方法如下:

1)采用[0,1]評分法對確定的影響風險的各因素按重要性排序,對于各因素重要時計1分,次要或相同時計0分,兩兩比較后匯總各因素得分并排序。

2)確定各因素的權重

上下因素比分為等級、計分、調整三列,等級列為相鄰兩個因素相對于高一層次的重要性差異程度分等。從重要性排序第二的因素開始,用3個數字表示等級數,個位上的數字由下因素的重要性低于上因素的程度決定分3個等級;小數點后第一位數字由對上一步確定的等級數需做的偏向調整決定;小數點后第二位數字由評估心理上對兩步的定級數是偏嚴或偏寬需做的調整而定,如表2所示。

表2 等級重要性差異程度及調整表

計分列為等級列的差異等級定分值,由等級數的前兩個數字確定,如表3所示。

想了一會兒,我感到頭暈得厲害,好像要從高空跌下來。我索性不想了。住就住吧,反正有人掏醫藥費。我記起過去看過一部叫《畫中人》的電影,畫上的仙女走下來給一個窮小子做飯。現在有個老板替我交醫藥費也不算太離奇。畢竟,社會上還是有好人的。

表3 計分列重要性差異程度調整表

調整列依據等級數的第一、第三位數字為計分列進一步細化。調整列按表4確定調整值,與計分列等級分值相加計算。

表4 調整列重要性差異程度調整表

上一因素的重要程度比與本因素調整數相乘即是本因素重要程度比,通過前面各因素重要程度比相加并做歸一化處理即得各因素權重。即,A=(a1,a2,…,an);其中ai>0且

2.3 確定評語集V

{V1,V2,…,Vn}=V,其中n為評價的等級數量。

2.4 一級綜合評判

Ui中的權重分配為Wi={Wi1,Wi2,…,Win},其中Ui單因素評價矩陣為Ri,一級綜合評判為Bi=Wi×Ri=(bi1,bi2,…,bin)。

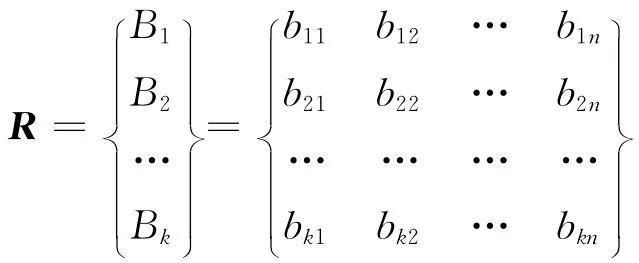

2.5 二級綜合評判

矩陣R由上一步計算得到B1,B2,…,Bk構成,即

進一步得到二級綜合評價

根據最大隸屬度原則,項目的風險綜合評價等級為bj取得最大值時對應的評價等級。

3 結 語

住房抵押貸款證券化是一項系統工程,需要各種措施的有效配合。住房抵押貸款證券化的風險直接影響到我國金融經濟乃至整個經濟環境的健康發展。由于住房抵押貸款證券化存在的風險,在住房抵押貸款證券化的過程中樹立風險意識,對于促進住房抵押貸款證券化的健康發展,使其起到應該 發揮的作用具有很大意義。住房抵押貸款證券化風險研究中引入模糊數學和統計學等方法進行定性定量結合分析,從而達到更準確更真實的確定住房抵押貸款證券化的風險發生概率,以利于合理確定制定風險規避措施,保證房地產業的可持續發展。

[1] 歐陽林.論我國住房抵押貸款證券化[J].武漢理工大學學報:信息與管理工程版,2007(7):148-152.

[2] 那 娜.我國住宅抵押貸款證券化方案設想[J].證券保險,2007(6).

[3] 閻建軍.美國住房按揭證券化中的保險機制及其啟示[J].中國城市經濟.

[4] 戴永平.論資產證券化對我國房地產市場之影響[J].經濟理論研究.

[5] 威廉姆·B·布魯斯曼,杰夫瑞·D·費雪.房地產金融與投資(第十版)[M].李秉祥,孔鴻飛,錢 勇,譯.大連:東北財經大學出版社,2000.

[6] 黃小彪.論我國住房抵押貸款證券化中的金融監管[J].生產力研究,2005(5):57-59.

[7] 趙 星,曹小琳,郝利花.住房抵押貸款證券化的風險及應對措施[J].財經科學,2002(增刊).

[8] 陳守煜.系統模糊決策理論與應用[M].大連理工大學出版社,1994.

[9] 鄧曦東,王春燕.工程項目風險的混色模糊評判方法研究[J].三峽大學學報:自然科學版,2007(2):49-53.

[10]施建剛.房地產估價方法的拓展[M].同濟大學出版社,2003.

猜你喜歡

客聯(2022年6期)2022-05-30 08:01:40

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

中國工程咨詢(2017年12期)2017-01-31 02:57:00

公民與法治(2016年22期)2016-05-17 04:20:23

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國檢察官(2015年12期)2015-02-27 15:39:30

中國工程咨詢(2015年2期)2015-02-14 02:59:26