手游「恨嫁」資本追逐旺「虛火」

2013-04-29 00:44:03秦聰

數字商業時代 2013年9期

關鍵詞:游戲

秦聰

“幾個億放在你面前,你會想到夏威夷的陽光,說放棄,還是需要一點勇氣的。”藍港在線COO廖明香坦言難擋資本的誘惑,但為了團隊他們最終拒絕了朗瑪信息收購的橄欖枝。

朗瑪信息并沒有因此放棄手游行業,轉而另覓“佳人”,8月7日,其以300萬元自有資金收購呂世峰持有的夢城互動35%的股份。

“手游”成為了目前資本市場最熱門的話題,每宗備受關注的“手游”收購達成后都意味著飆升的股價和市盈率。“你們能賣多少錢?” 這幾乎成為最近游戲圈內人士的開場白。

華誼兄弟以現金加股票的形式收購銀漢科技,交易金額是6.72億元。此后,10億、20億、27億……手游行業收購價榜單不斷被刷新。

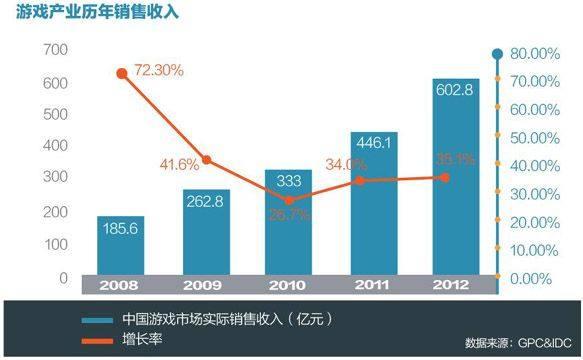

看似輕松的門檻以及《捕魚達人》《我叫MT》的一夜暴富,激勵著創業者不斷涌入手游市場;手游的發展前景也極大地刺激了資本的想象空間——2012年,中國端游、頁游的市場規模分別為520億和120億元,而手游只有38億元。

然而資本與手游公司真正走到一起的并不多。資本會選擇真正有實力的團隊,真正有實力的未必想賣。而對于越來越多的創業團隊而言,首先要確保生存下來。

期待一朝爆紅的創業者應該意識到,在手游市場同樣沒有什么捷徑,也許在獲得資本青睞之前,應該先積淀走向未來所需的滄桑和耐性。

點股成金

踮起腳尖就能夠到錢

滬深A市,掌趣科技、中青寶、北緯通信、博瑞傳播、浙報傳媒、華誼兄弟等9只網游股翻番。主打手游概念的中青寶,其以超250倍市盈率被譽為今年市場上的第一“妖股”。

中青寶在上市之前,其前身深圳市寶德網絡技術有限公司累計虧損超過千萬元。中青寶當初發行價格為30元/股,對應發行市盈率93.75倍。但上市后,其業績并沒有太大起色,大股東連續減持,股價一直處于低位。但隨著手游概念被持續熱捧等,股價隨后攀升。對于令人咂舌的市盈率,中青寶游戲部原總經理歐文回應,最終還得看中青寶后期的產品和年終的財報數據。

機構增持、上市公司并購、手游概念股漲停,手游引來了PE、VC、民間資本等各類資本的瘋狂涌入,一曲“共襄創富夢”的開場秀,也使得手游創業團隊覺得仿佛踮起腳尖就能夠到錢。

這是因為手游與端游、頁游相比,前期投入少,但客戶流量更高。Digi-Capital創始人和董事總經理Tim Merel稱,手游貨幣化收益,產生的收入是所有其他應用的4倍,在所有應用產生的收入當中手游收益占比超過了70%。

“現在投資手游的場景,讓人聯想到2008年前后各路資本涌入網游領域,也很像下一個團購。”頑石互動總裁吳剛稱。

作為目前移動互聯網中罕見的快速將流量變現的工具,手游吸引了資本的追捧,被不同的收購者賦予了不同的價值。

收購和上市的手游相關企業,也很容易被解讀為資本短線變現的棋子。譬如,買賣雙方可在上市前達成協議,賣方推高收入,買方幫其上市,成功后再返還一定比例收購款。對上市公司來說,手游企業的現金流、較低的價格以及和移動互聯網相關的噱頭,都具有切實的吸引力。

北極光創投董事總經理姜皓天稱:“任何一個收購關鍵還是看你的動機和目的,是用公司來創造價值還是只是為了迎合市場熱點、炒作。”

因此也有人拒絕資本的敲門。

頑石互動總裁吳剛表示,“如果我的利潤比你高,我為什么要賣給你呢?”他的觀點則代表了穩如磐石的手游公司:“國外都是公司的主營業務非常強勁,為了輔助主營業務而進行收購。但在國內的資本市場,上市企業沒有這塊主營業務,也可以運用杠桿買優秀企業,這樣的上市企業本身是沒有核心競爭力的,被他們收購的話是我的榮幸還是我的悲哀?”

押寶風險

平臺公司更受資本青睞

資本與手游公司的聯姻,并非想象中那么“兩廂情愿”。

對于辛苦做內容的游戲創業者來說,不僅靠體力智力,還要憑運氣,才能在這么多游戲中作為10%中的一員活下來,而后再在圈內積累了十余年,才能在10%的人之中的10%做到活得比較滋潤,得到上市并購的資格。但當他們坐在桌前卻發現光鮮的收購背后未盡如人意。

首先是價格并未放大。如果是按今年的利潤來計算,收購PE(市盈率)一般在10到15倍之間,而通常來說都是在30倍以上。姜皓天認為:這樣來衡量的話,如果收購能夠完成,并不存在溢價。

而后是苛刻的約束條款。為了留住手游公司的核心價值——研發團隊,收購方要求簽訂對賭協議作為保證,一般是對標的公司未來三年利潤進行綁定。創業者一般都會受制于競業協議和法律規定,他們要想再創業已經不那么容易。那么對于他們來說,賣掉公司還要套牢三年,與期待中的結果差距甚遠。

資本“擇偶”的風險也不低。

眼下對于國內的資本投資方來說,即使估值合理,游戲行業的特點在如此急于求成的氛圍下,也使得現在入手的風險極大。實際上創富情緒還停留在情緒階段,小道消息與合作商談遍布,達成交易的卻不多。接盤后利潤能否延續抑制了資本的沖動。

手游產業本身的不確定也決定了公司會面臨非常多的變數,因此資本在手游紅海中投資的風險也加大。

“并購手游公司的難點在于某一產品的持續性,誰也不能保證下一款游戲還能火。”吳剛稱,盡管其開發的《二戰風云》已經運營五年之久。“經驗是很重要的,對于產業的了解和把握也非常重要。”姜皓天向記者表示:“我們作為專業VC不看短期。都是致力于打造一家長期有價值,并且有長期收購的公司。” 他認為,投資方伴隨著企業一起成長才是比較舒服的。即便成功的手游也面臨隱憂:一款手游一般只能火一段時間,如《憤怒的小鳥》,一旦新品跟不上,很可能會重蹈社交游戲開發商Zynga覆轍,透支投資人對游戲市場的信心。

這種短線生意使得游戲公司上市在華爾街看來更為荒謬。麒麟網創始人、CEO尚進稱,華爾街不懂中國的游戲故事,覺得投資手游就像投電影,渠道為王的產業靠內容上市在美國看來很不靠譜。拿不準估值的游戲公司選擇在美國上市的話勢必被低估市值。趣游董事長玉紅也向記者表示,就因為被低估市值而放棄了在美國上市。

事實上,平臺型的游戲公司更容易獲得資本青睞。

因為手游產業鏈上,越到后期流程成本越高。作為流量和用戶的擁有者,手游平臺承擔的盈利風險比單個游戲開發商小很多,這意味著可以獲取更多利潤。姜皓天表示,從商業價值的角度,肯定是平臺的價值相對來說更大,更受投資人歡迎。單純的開發公司,盈利的波動性大,而研發和發行能力同時具備的公司,可以在內容和平臺上形成相互的補充。

龍騰資產管理有限公司董事長吳險峰稱;“我們會去尋找平臺的公司或者接近平臺的公司”。一類是在互聯網時代就形成平臺類公司,另一類是移動互聯網與運營商靠近的SP類公司,這些也有平臺價值。

資本逐鹿

A股開始認同游戲

“移動互聯網平臺上很重要的一點要靠內容來賺錢。游戲是最早在中國第一個用內容賺錢的行業,本身就能夠給大家帶來很多的想象力。” IDG資本創始合伙人熊曉鴿在數字世界國際論壇上表示。

對風險投資機構來說,2013年正是手游業的引爆點。根據公開的數據,2012年到2013年中旬,已經有37家游戲公司獲得VC/PE融資,而實際上很多投資沒有被披露,這個數字起碼翻兩到三倍。

更值得一提的是,早期的外資VC投資者高高在上的時代一去不復返。

華興資本執行董事黃勝利認為:“這一波資本熱潮對我們的啟示是,在融資的過程當中,融資方,不純粹是以前的VC 了,還有國內的VC、國內上市公司以及海外上市公司和浙江、山西的私人資本力量,都開始在移動互聯網上進行投資播種。”

從宏觀來看,手游成為了A股熱點。黃勝利稱,A股由此開始對游戲公司的認同,對整個游戲產業、對移動互聯網經濟的變化,可能會有一個拋磚引玉的作用。

資本已成為推動手游產業發展的重要力量。

尚進也認為資本將為手游帶來正能量:“就像一部經典電影的留存,資本不但會幫助記錄經典的游戲、還會記錄那些開發者。”

西山居鄒濤也表示:“資金的涌入也是必須的。一個產業沒有資金的注入自然就沒有人才,那就沒有了一切。尤其是對于這些中小型團隊,如果他們能夠獲得這種資本的支持的話,對他們的成長肯定是非常非常好的一件事情。”

觸控科技首席執行官陳昊芝持不同意見。他認為,中國A股的交易是關注當下的,未來的增長性誰也不管了。新涌入的資本特點是看中利潤,沒有幾家公司在產業還是雛形時愿意去支撐、支持或者耐心等待。而利潤就意味著過去時,你之前幾年的布局和積累可能對應到今天的利潤,但后期也會有風險。

對于想在手游時代有番作為的創業者來說,融資水平決定了自己活下去的質量。資本也助長了中小創業者的浮躁心態,對大公司來說,資本的瘋狂追捧會抬高整個行業的人力成本,也抬高了融資門檻。但到塵埃落定之后,拿到小錢的公司會被湮沒,真正埋頭做內容的人還在。

猜你喜歡

作文評點報·低幼版(2017年36期)2017-09-11 13:54:17

小火炬·智漫悅讀(2017年4期)2017-06-30 11:10:47

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

學苑創造·A版(2016年11期)2016-12-07 17:28:13

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

小學科學(2015年7期)2015-07-29 22:29:00

小學科學(2015年6期)2015-07-01 14:30:14

小天使·一年級語數英綜合(2014年3期)2014-03-15 01:30:19