調控風聲再起 地產何去何從

2013-04-29 00:44:03陳斌

股市動態分析 2013年8期

陳斌

本周房地產板塊遭遇蛇年第一次沖擊。春節后的4個交易日,地產板塊累計跌幅達4.83%。在房產稅改革試點范圍擴大政策出臺的前一日,即2月19日,曾有相關房地產調控政策將出臺的傳言,該傳言導致地產板塊重挫3.65%。傳言旋即得到證實,2月20日,國務院總理溫家寶主持召開國務院常務會議,研究部署繼續做好房地產市場調控工作并提出新國五條。其中最主要的是:堅決抑制投機投資性購房,嚴格執行商品住房限購措施,擴大個人住房房產稅改革試點范圍。距離3月份召開的全國“兩會”只剩一周多的時間,本屆政府任期也將滿,這種承前啟后的時刻通常不會出臺重大的政策。而此時本屆政府最后一次國務院會議專門研究討論地產市場并推出一系列的政策舉措頗為耐人尋味。新年伊始,部分城市住房公積金貸款政策頻頻收緊,自1月份以來,昆山、東莞、金華等城市先后出臺了下調住房公積金貸款額度的通知,這與去年下半年30多個地市紛紛松綁公積金政策形成反差。全國兩會前后是否將成為樓市政策的分水嶺?限購和房產稅試點雙擴容下,房地產究竟何去何從呢?

房產稅試點范圍擴大

新政明確提出要擴大個人住房房產稅改革試點范圍、推進城鎮個人住房信息系統建設。但又并未明確具體的時間和對象,充分說明了房產稅出臺依然遙遠。從現階段來看,房價上漲過快的一線城市和江浙區域部分熱點省會城市更容易被納入擴大試點范圍。

此前,2011年1月27日,個人住房房產稅開始在上海、重慶先行先試。從滬、渝兩地的試點實踐來看,實際征收的范圍和金額都有限,對房價的影響甚微;特別是一線城市樓價上漲的趨勢依舊不改。上海主要針對新購房超過人均60平方米的部分,稅率為0.4%、0.6%兩檔。重慶則偏重對存量、增量獨棟別墅以及新購高檔商品房征收,稅率為0.5%~1.2%。2012年,上海市稅務部門對20.8萬套住房完成了房產稅征免認定,其中應稅住房約3.7萬套。重慶方面,試點啟動后10個月內主城區確定應稅住房8563套,征收金額超過9000萬元。這和土地出讓金動輒過千億的規模相比完全不在一個檔次。

對于房產稅的改革,中信建投認為,房產稅的明確并不一定成為地產股中期走勢的關鍵,針對行業的頂層設計才是市場估值提升的核心問題。房產稅是完善住房差別化政策重要的一環。房產稅的真正意義在于稅制改革,完善住房差別化政策。中長期看,房產稅對遏制炒房投機、引導理性消費起到了一定作用,利于行業的長期發展。

因此,房產稅改革試點范圍的擴大,會降低房價漲幅,但改變不了房價中長期趨勢。對房地產股也僅僅產生短期的沖擊。

限購緊箍咒重提

相比房產稅,限購才是真正的“殺手锏”。限購二字在此次國務院常務會議中被重申。具體來說,就是要嚴格執行商品住房限購措施,已實施限購措施的直轄市、計劃單列市和省會城市要在限購區域、限購住房類型、購房資格審查等方面,按統一要求完善限購措施。其他城市房價上漲過快的,省級政府應要求其及時采取限購等措施。這意味著原實施“限小不限大”,“限內不限外”等限購政策的城市,比如長沙、貴陽、沈陽、珠海、石家莊及重慶等,將面臨限購收緊風險,或將帶來該部分城市成交量約5%~10%的縮減。

但就實質內容而言,新政調控房地產的邏輯與以往并無不同,依然是打擊需求為主,增加供給為輔,強化限購和限貸的執行,但歷史充分證明靠打擊需求調控房價收效甚微;

樓市限購始自2010年,當時北京、深圳、廈門、上海等城市陸續實施,到2011年1月出爐的“新國八條”,限購擴展到全國所有省會城市、計劃單列市和部分房價上漲過快的城市;當年7月初,國務院常務會議明確二三線城市也要限購。限購最直接的效果是擠出了投機和投資性的需求,對壓制房價上漲起到了實際效果。但去年上半年,伴隨著宏觀經濟走弱,地方財政出現困難,加上政策執行出現疲勞期,嚴格性出現減弱,一些地方開始對限購有所放松。房價上漲勢頭又現,中央此次再度強調嚴格限購屬于給地方緊螺絲。

經歷了11、12兩年的限購,市場對限購的影響的擔憂較以往已有所弱化。限購范圍會擴大到哪些城市,也還是未知數。一、二線城市早已入列,未限購的城市對整體地產市場的影響效果自然不會明顯,也就無需過度擔心。

休息片刻再出發

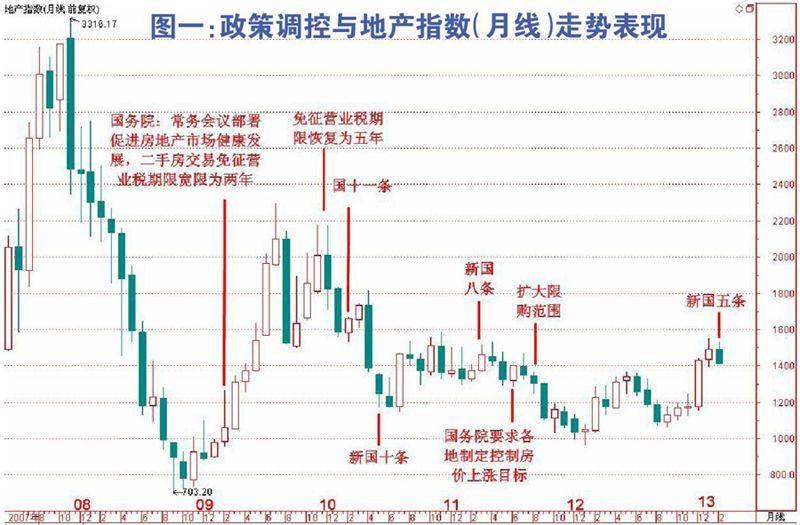

此次國五條政策表明了房價反彈已經受到中央的高度關注,在現有調控框架下微調,保證房地產市場平穩發展是政府最終要義。但新政無新意、政策面未超預期。普遍預計此次國五條出臺的影響力將遠不如2011 年1 月底出臺的國八條。從政策調控與地產指數走勢的表現來看(圖一),被稱為史上最嚴調控措施的國八條和隨后的擴大限購范圍僅僅讓地產徘徊了兩年。最終,剛性需求推動行業再度復蘇。在即將開幕的今年兩會中,加快推進全國城鎮化建設將會是重點,這也或多或少對沖了本次政策的負面預期。

總的來說,隨著兩會窗口期的釋放,假如不出現重大的政策和制度變化,預計市場的反應會較為有限,房地產板塊的調整力度會小于去年6 月中。但是新國五條并未明確具體的操作標準,因而其真實的影響力還有待相關部委或地方政府出臺相關的配套細則后才能確定。

在目前靴子尚未落地的情況下,地產股將由估值修復行情轉化為博弈為主導的行情。因而在在投資策略方面,要分清短、長期投資的側重點;短期博政策未落實或者落實不嚴帶來的個股反彈。長期則關注公司基本面區別對待。

房價上漲帶來的政策風險會始終伴隨行業曲折前進,主流企業在過往兩年中已經練就抗壓的能力,業績的增速不會因為本次新政的出臺而受動搖,12年新增3家銷售過千億的房企就是明證。全國性的以快銷模式為主導的龍頭地產公司如保利地產、萬科A以及區域中積極成長的企業,如陽光城、中南建設、榮盛發展等可長期關注。同時,不次新政也不涉及商業地產,受調控影響小的公司,比如國貿、金融街等也可以重點關注。