談2013清單計價規范與2013施工合同范本的相關比較

2013-04-29 15:44:39馬永軍

中小企業管理與科技·上旬刊 2013年7期

摘要:文章對2013年7月1日出臺實施的2013版《建設工程工程量清單計價規范》與2013版《建設工程施工合同(示范文本)》相關聯的關鍵內容:合同價款、價款調整、變更、現場簽證、索賠等,進行了比較與分析,并給出了有益的操作建議。

關鍵詞:2013清單規范 2013施工合同 計價規范 施工合同 合同價款 價款調整

0 引言

2013版《建設工程工程量清單計價規范》(GB50500-

2013)(以下簡稱“2013版清單計價規范”或“新清單計價規范”、“新計價規范“)與2013版《建設工程施工合同(示范文本)》(GF-2013-0201)(以下簡稱“2013 版施工合同范本”或“新施工合同范本”)均在7月1日正式實施。于國際接軌,市場定價的清單計價實施10周年之季,第三版清單計價規范發行之季,與清單計價配套的施工合同范本終于踱步而出……

1 新清單計價規范與新施工合同范本出臺背景

十年前,2003清單計價規范推出,政府宏觀調控、企業自主定價、市場競爭形成價格的清單模式,將建筑行業推進了市場經濟。清單計價模式下的合理低價中標、最低價中標讓探試新果的人們記憶憂新,嶄新的市場,基本建設快速的發展,入關依始金屬價格受到國際市場的影響,帶來2004年鋼材價格異動,讓新模式的清單計價工程困惑重重,帶來更多的思考。人們即想到03清單計價規范本身的欠缺,也責怨到沒有與清單計價相適應的合同范本,2007年11月,國家發改委等九部委在頒布第56號文,推行《標準施工招標文件》,人們驚喜的發現這里有“與清單計價相適應的合同條件”!然而這隱藏在招標文件下的合同條件并未受到人們廣泛的重視。2008清單計價規范第二版面市,一定風險范圍、招標控制價、暫估價、計日工… …,讓人看到了FIDIC的影子,似乎看到了成功就在眼前!5年過去,未等著人們總結08版的功過,全新的清單計價規范13版就已經來到人們面前。這次13施工合同范本與13清單計價規范同步實施,真是讓人新喜、讓人期盼!

1999年12月,國家工商管理總局和建設部施行《建設工程施工合同(示范文本)》,該文本共47條177款,已壽終正寢。現已為2013版施工合同范本所取代,新版施工合同共20條116款。

2 新清單計價規范與新施工合同范本相關內容比較

筆者迅速捕捉兩者之間的呼應關系,確又發現新施工合同范本、與新計價規范雖是同年同月同日生,確不是親兄弟,也不是親姐妹!相同問題相差甚遠。

2.1 合同價款的描述 新清單計價規范:簽約合同價(合同價款):發承包雙方在工程合同中約定的工程造價,包括了分部分項工程費、措施項目費、其他項目費、規費和稅金的合同總金額。新施工合同范本:合同價款:按有關規定或協議條款約定的各種取費標準計算的,用以支付乙方按照合同要求完成工程內容的價款總額。

比較:新清單計價規范中的合同價款包含了不確定因素的暫定金額、暫估價等,集中在其他項目費中;而新施工合同范本中的合同價款,是合同要求完成工程內容的價款總額。合同要求內容中是否包含完成工程實施中如變更、價款調整事項、索賠等不確定性因素的工作?我們只能且必須做肯定的理解,雙方才可能達到統一。

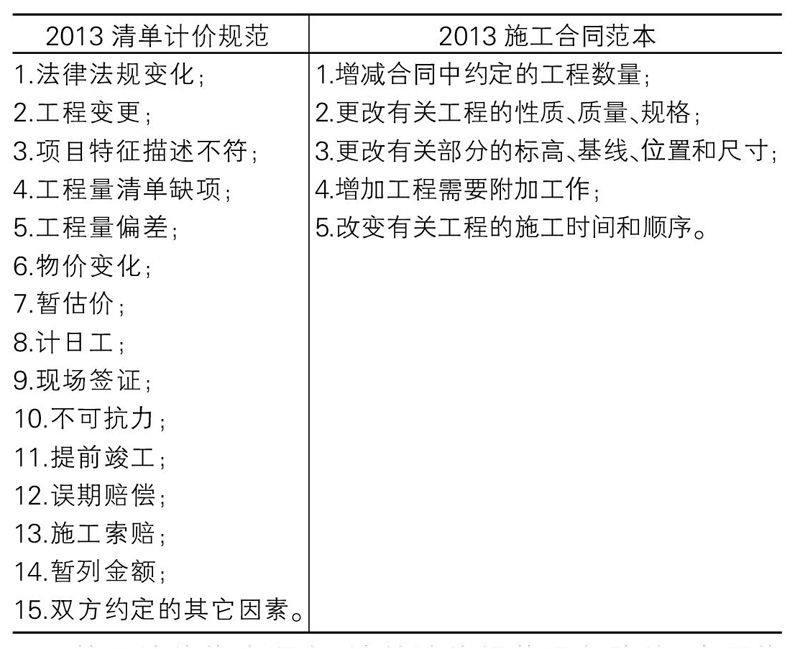

2.2 合同價款調整的規定 新清單計價規范:合同價款調整:發承包雙方根據合同約定,對發生的合同價款調整事項,提出、確認調整合同價款的行為。新清單計價規范用第9章整個章共15節來描述15個方面的合同價款調整。新施工合同范本:合同價款在協議條款內約定,任何一方不得擅自改變。協議條款另有約定或發生下列情況之一的可作調整。①甲方代表確認的工程量增減;②甲方代表確認的設計變更或工程洽商;③工程造價管理部門公布的價格調整;④一周內非乙方原因造成停水、停電、停氣累計超過8小時;⑤合同約定的其它增減或調整。

新施工合同價款調整僅有5條,而新清單計價規范價款調整有15條,誰說了算呢?

■

按照法律優先順序,清單計價規范強條除外,合同優先,那么這并非強條的清單規范15條價款調整,如何能得以全部實現呢?

“對于清單計價的工程”(調整的條件)只有在新施工合同文本中的協議條款中簽上“合同價款調整使用2013版建設工程工程量清單計價規范中的有關規定”(調整方式),方能取得統一。

新施工合同范本中的協議條款預留的雙方約定空間:

第19條合同價款及調整。

19.1 調整的條件:

■

19.2 調整的方式:

■

2.3 市場價格異常波動 新清單計價規范:9.9節+附錄A規定物價變化的價款調整。主要精神為約定人材機風險幅度之外物價變化選擇價格指數調整法或造價信息差額調整法之一,如無約定幅度,材料、工程設備單價變化超過5%,超過部分的價格應選擇價格指數調整法或造價信息差額調整法之一來調整。

新施工合同范本:通用條款第11.1款規定,市場價格波動超過合同當事人約定的范圍,合同價格應當調整。

“有約定從約定,無約定從法定”如果合同沒有相關規定,正好使用新清單計價規范的規定。

2.4 變更、現場簽證與索賠 造價師執業資格制度實施15年,工程造價人談得最多的就是變更、簽證與索賠。“雙新”是如何各自規定的呢?

新清單計價規范:將變更、現場簽證與索賠,全部納為價款調整范圍進行了規定。變更用9.3節,9.3.1到9.3.4條來規定變更的調款調整;現場簽證用9.8節,9.8.1到9.8.6條來規定現場簽證的調款調整;索賠用9.14節,9.14.1到9.14.9條來規定現場簽證的調款調整。

新施工合同范本:用第25條規定設計變更;第32條規定索賠;沒有現場簽證方面的規定。

關于變更,新計價規范給出了調整價款確定辦法,未給出變更時效規定,新施工合同范本給出了時效規定未給出價款調整辦法,兩者搭配使用無矛盾。

關于索賠,新計價規范是28天系列的時效規定;新施工合同條件是10天,20天序列時間規定。兩者不同,合同優先,除非專用條件對索賠時效規定采納了新清單計價規范。

合同對現場簽證無規定,發生后自然全部按照計價規范執行。

3 結語

新施工合同范本、新清單計價規范為了規范建筑施工市場保護當事人的利益,同步出臺實施,兩者均依據了現行的法律法規,但并非相互應照而各成體系,所以必須要認真學習鉆研“雙新”,方能發揮兩者的最大社會價值,保護合同雙方的利益。

新清單計價規范不單單是清單計價的規范,是“清單計價”與“定額計價”兩種計價的規范。是目前我國現行的計價規范,它當然是現行的工程計價法律依據的環境。我們應當盡量去找到“雙新”的結合點。用合同約定空間去消除二者的差異,方能更好地簽定合同,合理確定價格,服務于合同雙方,服務于施工建設。

參考文獻:

[1]中華人民共和國住房和城鄉建設部./GB 50500-2008建設工程工程量清單計價規范[S].北京:中國計劃出版社,2008.

[2]住房與城鄉建設部、國家工商行政管理局./《建設工程施工合同(示范文本)》(GF-2013-0201).

[3]宿輝,何佰洲.2013版《建設工程施工合同(示范文本)》解讀 [J].建筑經濟,2013.06.

[4]馬永軍.談“2013清單計價規范十大亮點”[J].中小企業管理與科技,2013.06(上旬刊).

作者簡介:馬永軍(1968-),女,陜西南鄭人,副教授,研究方向:工程造價、房地產估價。

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:36

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

北部灣大學學報(2021年1期)2022-01-27 06:40:10

建材發展導向(2021年18期)2021-11-05 09:19:50

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

建材發展導向(2021年9期)2021-07-16 07:11:36

北部灣大學學報(2021年6期)2021-06-21 06:01:48

北部灣大學學報(2021年4期)2021-04-28 08:01:04

中國房地產業(2016年2期)2016-03-01 01:25:48