努力改變產(chǎn)品結(jié)構(gòu) 抓緊向高端產(chǎn)品轉(zhuǎn)型

2013-04-29 00:44:03

今日印刷 2013年6期

第一部分:2013年一季度經(jīng)營(yíng)情況的特點(diǎn)

1.主要經(jīng)濟(jì)指標(biāo)同比全面負(fù)增長(zhǎng)(見表1)

①進(jìn)入“十二五”后的一季度主要經(jīng)濟(jì)指標(biāo)節(jié)節(jié)下滑(見表2)

每年的第一季度除了兩個(gè)假日的影響外,市場(chǎng)也是淡季,從“十二五”的首年2011年起,第一季度主要經(jīng)濟(jì)指標(biāo)步步下滑,充分反映市場(chǎng)在轉(zhuǎn)型調(diào)整期冷淡的嚴(yán)峻程度。

②警惕產(chǎn)品銷售不暢和產(chǎn)品投入不足的兩極矛盾

據(jù)統(tǒng)計(jì),在2013年一季度63家企業(yè)中,產(chǎn)品銷售收入下降的有40家,占63.5%;工業(yè)增加值下降的有40家,占63.5%。產(chǎn)品銷售收入指標(biāo)反映企業(yè)市場(chǎng)銷售情況,反映企業(yè)的資金運(yùn)動(dòng),它以是否收到貨款或者得到了收取貨款的憑證為依據(jù)。工業(yè)增加值指標(biāo)是指企業(yè)生產(chǎn)過(guò)程中新增加的價(jià)值,可以反映企業(yè)投入、產(chǎn)出和經(jīng)濟(jì)效益情況。這兩項(xiàng)指標(biāo)牽動(dòng)著企業(yè)生存與發(fā)展兩根主要神經(jīng),十分敏感,要引起經(jīng)營(yíng)者的高度警惕,千萬(wàn)不要陷入惡性循環(huán)中。

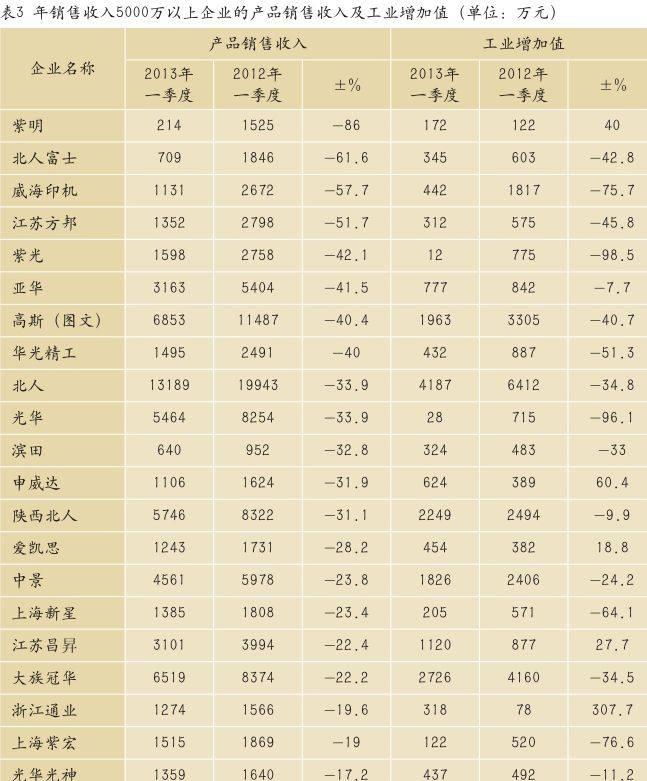

下面列舉年銷售收入達(dá)5000萬(wàn)以上的企業(yè)的上述兩項(xiàng)指標(biāo),在一季度里雙雙下降情況,見表3。

③利潤(rùn)總額大減,虧損企業(yè)大增

據(jù)統(tǒng)計(jì),2013年一季度利潤(rùn)總額為4546萬(wàn)元,較2012年一季度同比減少5 1 4 0萬(wàn)元,下降79.6%。63家企業(yè)利潤(rùn)增長(zhǎng)的23家,占36.5%;利潤(rùn)減少的24家,占38.1%;虧損企業(yè)16家,占25.4%,較2011年一季度增加8家,虧損額增加2074萬(wàn)元。虧損企業(yè)有北人、上海光華、陜西北人、上海亞華、上海紫宏、上海華太、淮南光華光神、申威達(dá)、奧托等。另有7家企業(yè)季度盈利在10萬(wàn)元以下,基本接近虧損的邊緣。

④見成效的轉(zhuǎn)型企業(yè)

a.在嚴(yán)峻的經(jīng)營(yíng)形勢(shì)下,“產(chǎn)品銷售收入和工業(yè)增加值”實(shí)現(xiàn)雙增長(zhǎng)的有8家企業(yè):

天津長(zhǎng)榮:產(chǎn)品銷售收入15902萬(wàn)元,增長(zhǎng)3.1%;工業(yè)增加值6619萬(wàn)元,增長(zhǎng)2.4%;

浙江藍(lán)寶:產(chǎn)品銷售收入2674萬(wàn)元,增長(zhǎng)12.7%;工業(yè)增加值796萬(wàn)元,增長(zhǎng)18.1%;

河北海賀:產(chǎn)品銷售收入5975萬(wàn)元,增長(zhǎng)14.4%;工業(yè)增加值2753萬(wàn)元,增長(zhǎng)44.1%;

汕樟輕工:產(chǎn)品銷售收入3833萬(wàn)元,增長(zhǎng)17.6%;工業(yè)增加值492萬(wàn)元,增長(zhǎng)25.5%;

天澤太行:產(chǎn)品銷售收入906萬(wàn)元,增長(zhǎng)20.5%;工業(yè)增加值360萬(wàn)元,增長(zhǎng)41.2%;

瑞安華威:產(chǎn)品銷售收入1028萬(wàn)元,增長(zhǎng)6.8%;工業(yè)增加值229萬(wàn)元,增長(zhǎng)26.5%;

德陽(yáng)利通:產(chǎn)品銷售收入1446萬(wàn)元,增長(zhǎng)1.9%;工業(yè)增加值525萬(wàn)元,增長(zhǎng)4.3%;

平?jīng)龊噙_(dá):產(chǎn)品銷售收入676萬(wàn)元,增長(zhǎng)124.3%;工業(yè)增加值90萬(wàn)元,增長(zhǎng)125%;

其中天津長(zhǎng)榮、汕樟輕工、瑞安華威、德陽(yáng)利通和平?jīng)龊噙_(dá)等5家企業(yè)也做到了利潤(rùn)總額的同比增長(zhǎng),可謂“三增長(zhǎng)”企業(yè)。

b.積淀的科技成果,噴發(fā)出巨大威力

天津長(zhǎng)榮長(zhǎng)期積累的科技力量顯現(xiàn)巨大威力,據(jù)一季度統(tǒng)計(jì),長(zhǎng)榮實(shí)現(xiàn)銷售模切機(jī)和燙金機(jī)70臺(tái)/12140萬(wàn)元,主導(dǎo)產(chǎn)品銷售收入占到企業(yè)全部產(chǎn)品銷售收入的76%,實(shí)現(xiàn)了較高產(chǎn)業(yè)化程度。

另?yè)?jù)統(tǒng)計(jì),長(zhǎng)榮一季度的模切機(jī)和燙金機(jī)系列產(chǎn)品的銷售收入相當(dāng)于河北海賀、玉田興業(yè)、上海亞華、平?jīng)龊噙_(dá)、哈印機(jī)、國(guó)望等6家同類產(chǎn)品銷售收入總和還要多出近3000萬(wàn)元,實(shí)現(xiàn)產(chǎn)業(yè)高度集中。

目前長(zhǎng)榮市場(chǎng)上銷售的高檔模切機(jī)、燙金機(jī)的單臺(tái)價(jià)格,相當(dāng)于中檔產(chǎn)品的1.7倍,低檔產(chǎn)品的3.9倍,實(shí)現(xiàn)高檔產(chǎn)品高技術(shù)附加值。

從以上3種數(shù)據(jù)分析,不難看出技術(shù)升級(jí)、產(chǎn)品轉(zhuǎn)型給天津長(zhǎng)榮帶來(lái)的持久回報(bào),從而更堅(jiān)定我們走高端制造的信心,真正從“大而不強(qiáng)轉(zhuǎn)向?yàn)榇蠖鴱?qiáng)”,實(shí)現(xiàn)“中國(guó)制造升級(jí)版”的夢(mèng)。

c.平張紙多色膠印機(jī)逐漸向產(chǎn)業(yè)化規(guī)模邁進(jìn)

據(jù)統(tǒng)計(jì),上海光華一季度銷售12臺(tái)高檔多色機(jī),其銷售額占到企業(yè)銷售額的93.6%,形成高檔主導(dǎo)、一般從輔的產(chǎn)品結(jié)構(gòu)。平均月銷4臺(tái)的業(yè)績(jī),市場(chǎng)產(chǎn)業(yè)化規(guī)模正在構(gòu)建。

大族冠華一季度銷售12臺(tái)“筱原”高檔多色機(jī),其銷售額占到企業(yè)總銷售額57.3%,基本形成高檔主導(dǎo),一般從輔的產(chǎn)品結(jié)構(gòu)。平均月銷4臺(tái)的業(yè)績(jī),市場(chǎng)產(chǎn)業(yè)化規(guī)模正在構(gòu)建。

d.依靠技術(shù)升級(jí)帶動(dòng)產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型調(diào)整

江蘇方邦是制袋機(jī)專業(yè)生產(chǎn)企業(yè),今年一季度銷售指標(biāo)有所下滑,但出口產(chǎn)品銷售高達(dá)1139萬(wàn)元,占總銷售額的74.7%,較2011年季平均出口762萬(wàn)元,增長(zhǎng)49.5%。在產(chǎn)品研發(fā)上,不斷追求“高精尖”,研制成功的全自動(dòng)方底制袋機(jī)的技術(shù)附加值相當(dāng)于原半自動(dòng)卷筒方底制袋機(jī)的3.27倍,給企業(yè)帶來(lái)了豐厚利潤(rùn)。

天澤太行由機(jī)組式標(biāo)簽機(jī)研發(fā)提升為衛(wèi)星式標(biāo)簽機(jī),其單臺(tái)價(jià)值由63萬(wàn)元/臺(tái)變?yōu)?32萬(wàn)元/臺(tái),翻一番多;平?jīng)龊噙_(dá)新研制的模切機(jī)和燙金機(jī)已開始進(jìn)入市場(chǎng),其技術(shù)附加值遠(yuǎn)遠(yuǎn)超過(guò)原切紙機(jī),大約單臺(tái)價(jià)值相當(dāng)于12~20倍;長(zhǎng)春印機(jī)廠涉足包裝機(jī)械的研制和新型鑄鐵的技術(shù)合作研發(fā),擴(kuò)展了市場(chǎng)銷售渠道,增大了多種經(jīng)營(yíng)的收益;華岳介入包裝機(jī)械的研制;北人富士噴墨平臺(tái)和印后設(shè)備的擴(kuò)展等,都反映了企業(yè)在當(dāng)前轉(zhuǎn)型中,積極向上,努力奮斗,開拓市場(chǎng),以更新、更高的產(chǎn)品獲取更多更大效益,保障企業(yè)健康持續(xù)發(fā)展。

2.建立新的企業(yè)運(yùn)行質(zhì)量評(píng)價(jià)體系,促進(jìn)轉(zhuǎn)型升級(jí)

①為什么修改企業(yè)運(yùn)行質(zhì)量評(píng)價(jià)體系指標(biāo)

在企業(yè)轉(zhuǎn)型中,衡量企業(yè)運(yùn)行質(zhì)量?jī)?yōu)劣也是其中重要的內(nèi)容之一,“十二五”行業(yè)發(fā)展重點(diǎn)由單純追求量和速度的增長(zhǎng),轉(zhuǎn)變?yōu)榻Y(jié)構(gòu)調(diào)整升級(jí)和運(yùn)行質(zhì)量的提升。這種轉(zhuǎn)變對(duì)行業(yè)及企業(yè)的評(píng)價(jià)方式提出新的內(nèi)容和標(biāo)準(zhǔn)。因此,將1997年由國(guó)家統(tǒng)計(jì)局,原國(guó)家計(jì)劃委員會(huì)、原國(guó)家經(jīng)濟(jì)貿(mào)易委員會(huì)發(fā)布的“工業(yè)經(jīng)濟(jì)效益評(píng)價(jià)考核指標(biāo)體系”,改為2013年我們采用最新的“印刷機(jī)械工業(yè)運(yùn)行質(zhì)量評(píng)價(jià)體系指標(biāo)”。

新體系指標(biāo)解決如下問(wèn)題:一是指標(biāo)設(shè)置老化,過(guò)去關(guān)注點(diǎn)集中在企業(yè)效益的評(píng)價(jià),缺乏對(duì)生產(chǎn)運(yùn)營(yíng)的整體評(píng)價(jià);二是標(biāo)準(zhǔn)值老化,原指標(biāo)體系采用的標(biāo)準(zhǔn)值代表我國(guó)“八五”末和“九五”中期工業(yè)企業(yè)的平均水平,而近年來(lái)機(jī)械工業(yè)高速發(fā)展,各項(xiàng)指標(biāo)的水平已顯著提升,原標(biāo)準(zhǔn)值已難以代表行業(yè)近期發(fā)展水平;三是原標(biāo)準(zhǔn)值缺乏行業(yè)特性,原經(jīng)濟(jì)指標(biāo)體系為工業(yè)行業(yè)所通用,因此標(biāo)準(zhǔn)值的設(shè)定也為工業(yè)平均水平,不能反映印刷機(jī)械行業(yè)特性。

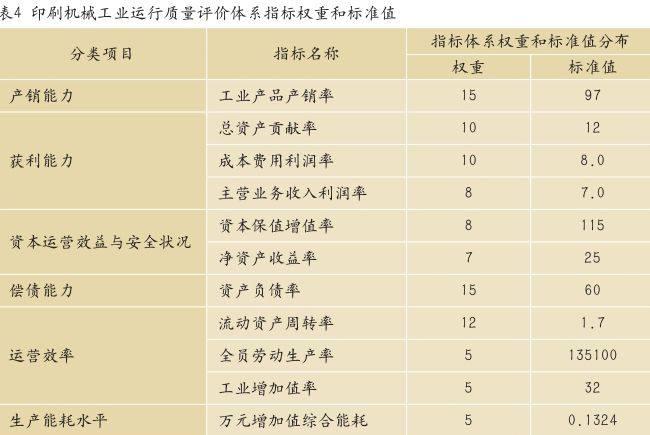

②印刷機(jī)械工業(yè)運(yùn)行質(zhì)量評(píng)價(jià)體系指標(biāo)權(quán)重和標(biāo)準(zhǔn)值(見表4)

③指標(biāo)體系修改主要內(nèi)容

a.新增4項(xiàng)指標(biāo):主營(yíng)業(yè)務(wù)收入利潤(rùn)率、凈資產(chǎn)收效益率、工業(yè)增加值率、萬(wàn)元增加值電能耗。

b.提高考評(píng)標(biāo)準(zhǔn)5項(xiàng):

工業(yè)產(chǎn)品銷售率由過(guò)去96.3%提高為97%;

總資產(chǎn)貢獻(xiàn)率由過(guò)去的10.7%提高為12%;

成本費(fèi)用利潤(rùn)率由過(guò)去的3.71%提高為8%;

流動(dòng)資金周轉(zhuǎn)率由過(guò)去的1.52次提高為1.7次;

全員勞動(dòng)生產(chǎn)率由過(guò)去的16500元/人提高為135100元/人。

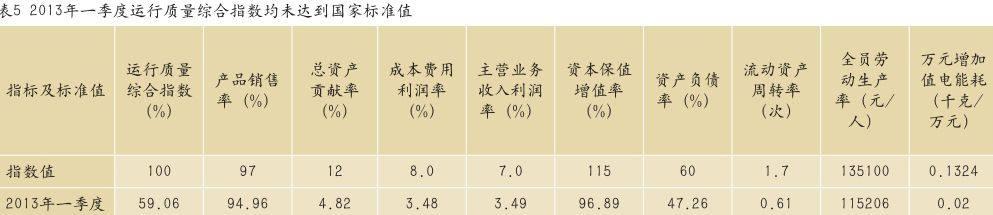

④2013年一季度企業(yè)運(yùn)行質(zhì)量評(píng)價(jià)體系指標(biāo)(見表5)

⑤評(píng)價(jià)企業(yè)運(yùn)行質(zhì)量暫行分類標(biāo)準(zhǔn):優(yōu)為100%以上;良為大于80%,小于100%;中為大于60%,小于80%;差為60%以下,劣為負(fù)值。

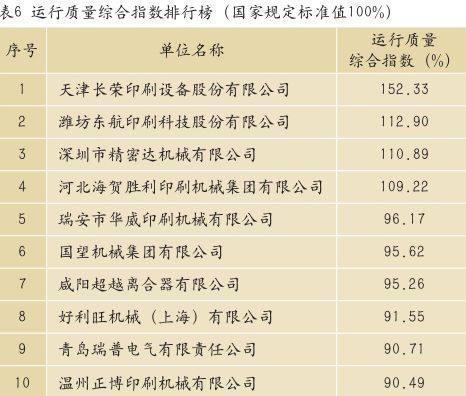

2013年一季度按照5類標(biāo)準(zhǔn)劃分:優(yōu)秀4家(長(zhǎng)榮152.33%、東航112.90%、精密達(dá)1 1 0 . 8 9 %、海賀109.22%),占6.9%;良好12家,占20.7%;中等19家,占32.8%;較差21家,占36.2%;劣等2家,占3.4%;另有5家企業(yè)仍按老標(biāo)準(zhǔn)報(bào),未作排序。

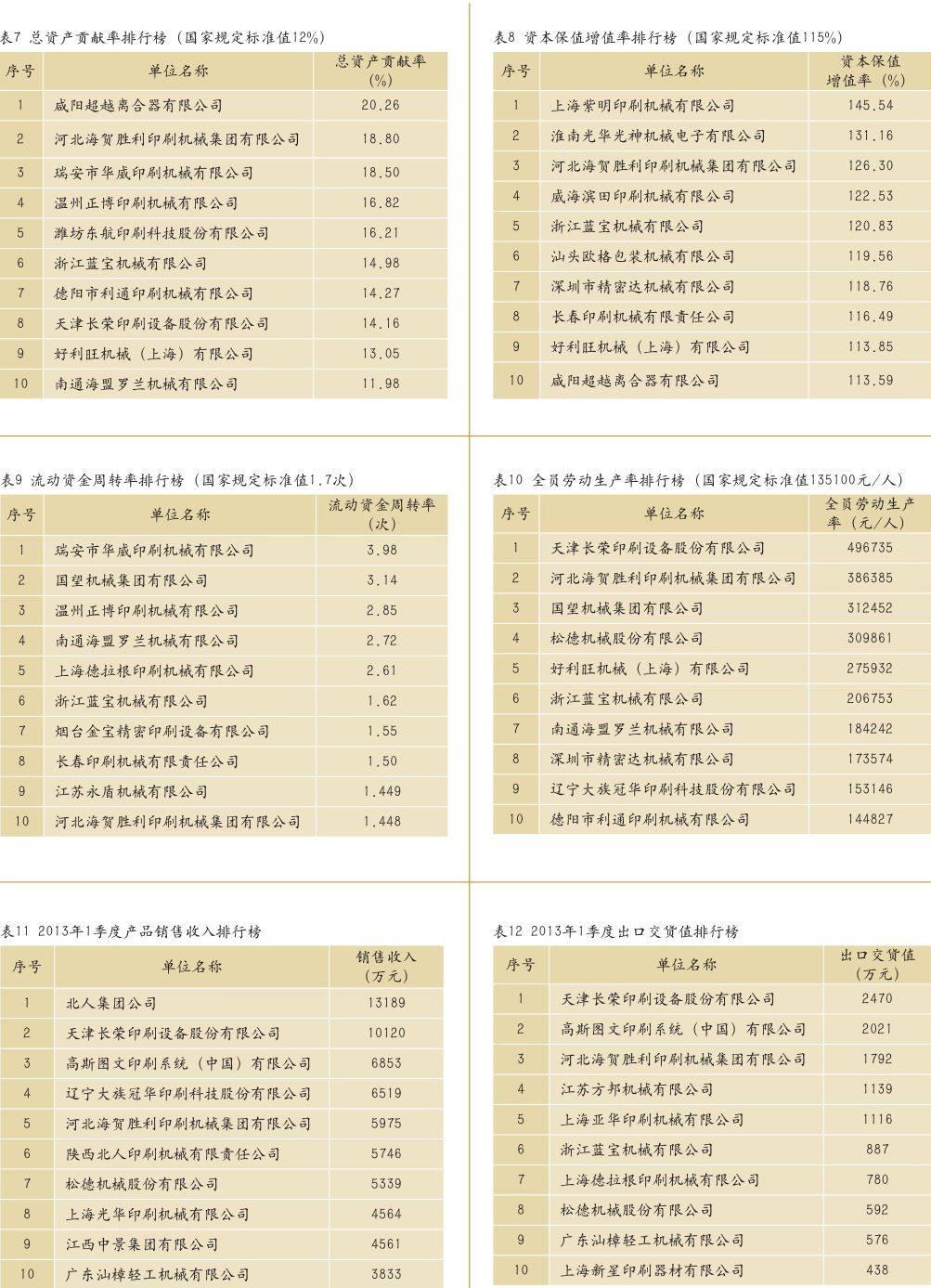

第二部分:2013年一季度行業(yè)主要經(jīng)濟(jì)指標(biāo)排序

見表6~表12。

第三部分:從數(shù)據(jù)里尋找轉(zhuǎn)型的機(jī)遇

在國(guó)家提出經(jīng)濟(jì)增長(zhǎng)質(zhì)量和效益是轉(zhuǎn)型中心之際,印刷機(jī)行業(yè)順應(yīng)形勢(shì),抓緊產(chǎn)品轉(zhuǎn)型升級(jí),解決產(chǎn)品“高端不足,低端過(guò)剩”的突出矛盾,拓展國(guó)內(nèi)外市場(chǎng)的影響力和占有率。怎么做?請(qǐng)大家分析幾個(gè)數(shù)據(jù),找出答案。

1.平張紙多色膠印機(jī)的剖析

平張紙膠印機(jī)在今后一段時(shí)間里仍是印刷行業(yè)生產(chǎn)里的主打產(chǎn)品,它的市場(chǎng)需求變化,在某種意義上講是印刷市場(chǎng)興旺和冷淡的晴雨表。

①高端平張紙多色膠印機(jī)市場(chǎng)占有率低

第一組數(shù)據(jù):22.7%︰77.3%=高檔機(jī)︰中檔機(jī)

2012年11家平張紙多色膠印機(jī)生產(chǎn)企業(yè)的市場(chǎng)銷售情況,見表13。2012年高檔機(jī)只占年銷售額的22.7%,其余77.3%仍處在中檔水平之上.

第二組數(shù)據(jù):5.86%和4.92%=高檔機(jī)臺(tái)份市場(chǎng)占有率和高檔機(jī)金額市場(chǎng)占有率

2012年國(guó)產(chǎn)高檔膠印機(jī)市場(chǎng)占有率分析,見表14。

②四色機(jī)產(chǎn)業(yè)化程度低(2012年):

八開機(jī)7家,年產(chǎn)387臺(tái),平均1家年產(chǎn)77臺(tái),月均產(chǎn)量6.4臺(tái);

四開機(jī)9家,年產(chǎn)589臺(tái),平均1家年產(chǎn)65臺(tái),月均產(chǎn)量5.4臺(tái);

對(duì)開機(jī)7家,年產(chǎn)98臺(tái),平均1家年產(chǎn)14臺(tái),月均產(chǎn)量2臺(tái);

全張機(jī)3家,年產(chǎn)19臺(tái),平均1家年產(chǎn)6臺(tái),月均產(chǎn)量0.5臺(tái)。

其中高檔平張紙對(duì)開多色膠印機(jī)北人、上海光華、江蘇昌昇、大族冠華、威海濱田等5家均可生產(chǎn),但是2012年僅銷售35臺(tái),平均每家不足8臺(tái),距離每家60臺(tái)的產(chǎn)業(yè)化初等標(biāo)準(zhǔn),水平顯得相當(dāng)?shù)汀?/p>

2.印刷機(jī)械出口產(chǎn)品情況

據(jù)海關(guān)信息統(tǒng)計(jì),2011年全國(guó)印刷機(jī)械產(chǎn)品出口為12.24億美元(約76億元人民幣),2012年產(chǎn)品出口為13.38億美元(約83億元人民幣),增長(zhǎng)9.31%,較“十一五”均值7.76億美元(約48億元人民幣)相比增長(zhǎng)57.74%,出口形勢(shì)好的超出預(yù)期。

①63家主要企業(yè)的出口產(chǎn)品額所占比率低

第三組數(shù)據(jù):7.71%和9.89%

63家行業(yè)主要企業(yè)于2012年共出口6.4億元人民幣,而全國(guó)出口額高達(dá)13.38億美元,約合83.22億元人民幣,占7.7%的低比率。

63家行業(yè)主要企業(yè)于2012年出口6.4億元人民幣,僅占63家企業(yè)2012年產(chǎn)品銷售額64.8億元的9.9%。

②10家出口交貨值排行優(yōu)秀企業(yè)產(chǎn)品外向型程度低

企業(yè)國(guó)際化包含經(jīng)營(yíng)理念、企業(yè)管理、人才資源、國(guó)際市場(chǎng)品牌形象和產(chǎn)品市場(chǎng)占有率等,其中產(chǎn)品外向型,在市場(chǎng)占有程度的比重也是十分重要的指標(biāo),若以20%作為參考標(biāo)準(zhǔn),63家企業(yè)里只有江蘇方邦、上海德拉根、上海亞華、浙江藍(lán)寶和高斯(中國(guó))等5家,出口交貨值占銷售總額20%以上,其余均處在14.93%~5.67%,見表15。

以上列舉的3組數(shù)據(jù)和1組表格,說(shuō)明我們高端產(chǎn)品市場(chǎng)占有率低、產(chǎn)業(yè)化程度低、63家企業(yè)外向型程度低、出口占企業(yè)銷售總收入比率低。“四低”意味發(fā)展空間大,提升余地大,只要選好突破口,一定會(huì)贏得新發(fā)展。

③企業(yè)經(jīng)營(yíng)運(yùn)行情況剖析

企業(yè)在外界變化之時(shí),在轉(zhuǎn)型期里經(jīng)營(yíng)指標(biāo)下落起伏是正常的,但關(guān)鍵要分析是什么指標(biāo)下滑,若是經(jīng)濟(jì)效益綜合指數(shù)不斷下滑,一定要引起我們高度重視,因?yàn)檫@項(xiàng)指標(biāo)主要反映企業(yè)盈利能力、發(fā)展能力、償債能力、產(chǎn)出效率、產(chǎn)銷銜接等6個(gè)方面的狀況,既能多個(gè)側(cè)面反映企業(yè)經(jīng)濟(jì)效益現(xiàn)狀,更能綜合反映企業(yè)經(jīng)濟(jì)效益的變動(dòng)狀況及各構(gòu)成指數(shù)的影響程度。所以,企業(yè)主要經(jīng)營(yíng)者要從這些數(shù)據(jù)里找出自身經(jīng)營(yíng)問(wèn)題,不斷修正錯(cuò)誤,健康發(fā)展。

a.經(jīng)濟(jì)效益指數(shù)下滑嚴(yán)重

第四組數(shù)據(jù):143.38%和5.49%=經(jīng)濟(jì)效益指數(shù)和總資產(chǎn)貢獻(xiàn)率

2011年經(jīng)濟(jì)效益綜合指數(shù)為176.99%,2012年為141.38%,下降33.61%;

2 0 1 1年總資產(chǎn)貢獻(xiàn)率為9.02%,2012年為5.49%,下降3.53%。

b.總資產(chǎn)貢獻(xiàn)率是企業(yè)經(jīng)營(yíng)中的最大短板

原國(guó)家規(guī)定總資產(chǎn)貢獻(xiàn)率標(biāo)準(zhǔn)值為10.7%,也就是說(shuō)百元資產(chǎn)應(yīng)當(dāng)貢獻(xiàn)利稅總額和支付利息之和為10.7元。據(jù)2012年統(tǒng)計(jì),63家總資產(chǎn)貢獻(xiàn)率情況如表16。

從上面數(shù)據(jù)可以看到,19家企業(yè)總資產(chǎn)貢獻(xiàn)率小于5%,經(jīng)營(yíng)已經(jīng)進(jìn)入困難之中,貢獻(xiàn)率為負(fù)數(shù)的7家,即總資產(chǎn)貢獻(xiàn)率<0。這說(shuō)明企業(yè)經(jīng)營(yíng)狀況嚴(yán)重惡化,資產(chǎn)利用水平低下,已不能為社會(huì)創(chuàng)造有價(jià)值的財(cái)富積累,而給社會(huì)帶來(lái)嚴(yán)重負(fù)擔(dān)。

c.企業(yè)兩極分化,行業(yè)面臨“洗牌”

2012年前,溫州印機(jī)、福建廣宇、大連大地、江西通達(dá)、京東電子、河北裝璜、營(yíng)口三鑫、海門北人、溫州神力、杭州吳泰、無(wú)錫光華、無(wú)錫中策、溫州瑞龍、瑞安躍華、鎮(zhèn)江斯伊格、淮南鑫盛等16家企業(yè),由于不同原因,先后退出行業(yè)。與此同時(shí),天津長(zhǎng)榮、大族冠華、深圳精密達(dá)、中山松德、汕樟輕工、河北海賀、浙江藍(lán)寶、浙江通業(yè)和好利旺等一批優(yōu)秀企業(yè),在轉(zhuǎn)型中脫穎而出,為行業(yè)增色。

我們也對(duì)原64家企業(yè)作了產(chǎn)品銷售收入的分析,其中8家企業(yè)的年銷售收入不足1000萬(wàn)元:淮南鑫盛、咸陽(yáng)印包、深圳嘉洛、淮南華躍、白山輕工、汕頭韓江、宜昌東方和斯伊格。尚有64家之外印機(jī)企業(yè),多集中于印機(jī)生產(chǎn)聚集地北京、上海、長(zhǎng)沙地區(qū)、陜西渭南、山東地區(qū)、遼寧半島區(qū)域、溫州地區(qū)等一些中、小企業(yè),產(chǎn)品同質(zhì)化問(wèn)題仍未完全解決,低檔次競(jìng)爭(zhēng)仍處白熱化,伴隨痛苦的轉(zhuǎn)型,恐有部分企業(yè)還會(huì)脫離印機(jī)隊(duì)列,另謀新生。這種經(jīng)緯分明,兩極分化,優(yōu)勝劣汰,重整洗牌趨勢(shì),已顯露頭腳,今后還會(huì)繼續(xù)。

3.共商對(duì)策

①堅(jiān)定不移推進(jìn)高檔產(chǎn)品戰(zhàn)略

高檔印機(jī)產(chǎn)品市場(chǎng)占有率低,產(chǎn)業(yè)化程度低。解決“兩低”,必須堅(jiān)守高檔產(chǎn)品方向,堅(jiān)守戰(zhàn)略上的終極大目標(biāo)。

②擴(kuò)大產(chǎn)品出口,打造中國(guó)印機(jī)品牌

當(dāng)前印機(jī)產(chǎn)品出口連續(xù)7年呈現(xiàn)增長(zhǎng)的好形勢(shì),但保持上升狀態(tài),卻還面臨不少困難。其一,國(guó)際市場(chǎng)尚未有效復(fù)蘇,美國(guó)市場(chǎng)有所恢復(fù),并且推升我國(guó)對(duì)美出口出現(xiàn)了上升,但是我國(guó)出口的另一個(gè)主要地區(qū)歐洲,主權(quán)債務(wù)危機(jī)導(dǎo)致其內(nèi)部購(gòu)買力持續(xù)下降。另一個(gè)我國(guó)產(chǎn)品出口的大國(guó)日本則由于鉤魚島領(lǐng)土糾紛,雙方的貿(mào)易也出現(xiàn)了下降。其二,美元、歐元、日幣等世界主要貨幣出現(xiàn)貶值,倒逼我國(guó)人民幣近期又出現(xiàn)一股升值趨勢(shì),使我國(guó)出口面臨嚴(yán)峻的匯兌壓力。

要讓印機(jī)產(chǎn)品出口能夠持續(xù)上升,一定要在提高技術(shù)創(chuàng)新上下功夫,以過(guò)硬的產(chǎn)品贏得持久的市場(chǎng)。在抓好產(chǎn)品質(zhì)量上要像同仁堂百年祖訓(xùn)那樣,“炮制雖繁必不敢省人工,品味雖貴必不敢減物力”,講求“內(nèi)誠(chéng)于心,外信于人”。打造“中國(guó)制造”的好形象,好品牌。

③抓住轉(zhuǎn)型機(jī)遇,尋求更好更高的發(fā)展空間

華西集團(tuán)老領(lǐng)導(dǎo)吳仁寶于3月份病逝,其子吳協(xié)恩就華西未來(lái)發(fā)展講了“三轉(zhuǎn)型”,即:由數(shù)量向質(zhì)量轉(zhuǎn)、由體力向腦力轉(zhuǎn)、由傳統(tǒng)向現(xiàn)代轉(zhuǎn)。“三轉(zhuǎn)型”的提出反映與時(shí)俱進(jìn)的思路,這對(duì)印機(jī)企業(yè)研究未來(lái)發(fā)展有所啟示和借鑒。

④借鑒行業(yè)里轉(zhuǎn)型典范企業(yè)的經(jīng)驗(yàn)為已用

在轉(zhuǎn)型中,印機(jī)企業(yè)適時(shí)跟進(jìn),做出成績(jī)。在2012年的統(tǒng)計(jì)信息第三部分材料中,隆重推出8項(xiàng)“全國(guó)印刷裝備進(jìn)步獎(jiǎng)”和8個(gè)轉(zhuǎn)型升級(jí)的優(yōu)秀企業(yè):天津長(zhǎng)榮、大族冠華、浙江藍(lán)寶、上海好利旺、深圳精密達(dá)、浙江通業(yè)、河北海賀和汕樟輕工,它們是“注重經(jīng)濟(jì)增長(zhǎng)質(zhì)量和效益”的典型,供學(xué)習(xí)借鑒。

⑤轉(zhuǎn)型困難之中要抱團(tuán)發(fā)展

面對(duì)“印機(jī)行業(yè)小、產(chǎn)品多而雜、技術(shù)難度大、新老交融多”的特點(diǎn),一定以更高層次、更廣視野著眼未來(lái)。要拆除封閉籬笆,打通合作渠道,集成各自優(yōu)勢(shì),抱團(tuán)取暖發(fā)展,形成1+1>2的效應(yīng)。行業(yè)中聯(lián)強(qiáng)集團(tuán)和新聯(lián)強(qiáng)聯(lián)盟作出了嘗試。

當(dāng)前形勢(shì)依照嚴(yán)峻,中國(guó)制造業(yè)要面對(duì)的不僅僅是“增速下滑,需求疲軟,成本上升,利潤(rùn)縮水”這樣的困境,更要面對(duì)結(jié)構(gòu)調(diào)整和轉(zhuǎn)型的難題。我們制造業(yè)短期復(fù)蘇無(wú)憂,但中長(zhǎng)期結(jié)構(gòu)性調(diào)整必須提上議事日程,大力淘汰落后產(chǎn)品和產(chǎn)能,促進(jìn)自身產(chǎn)品結(jié)構(gòu)調(diào)整優(yōu)化和整體競(jìng)爭(zhēng)力提升,在低谷中為下一輪發(fā)展夯實(shí)基礎(chǔ)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

英語(yǔ)文摘(2022年4期)2022-06-05 07:45:12

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

童話世界(2018年13期)2018-05-10 10:29:31

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2016年10期)2016-02-27 16:16:41

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46