郭廣昌 復星拐點式革命

2013-04-29 00:44:03樊融杰

英才 2013年6期

關鍵詞:養老

樊融杰

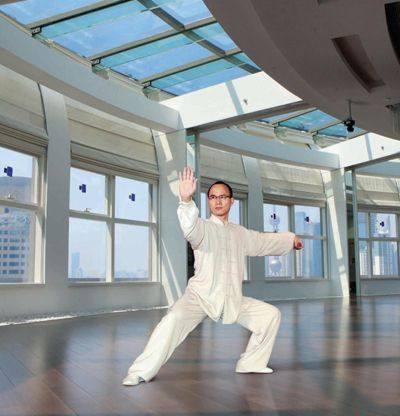

“我是在身體層面練太極,馬云是精神層面練太極,他境界比我要高。”話說得興起,郭廣昌盤起腿來坐在“太師椅”上,時不時嘬上一口普洱茶。

上海復新東路復興商務大廈12層,郭廣昌的辦公室旁邊是一個偌大的休息廳,由中式屏風隔出一小塊茶休區,另一邊的大片空地據說就是“老郭”和復星員工練太極的地方。

或許是修練太極的緣故,與三年前和郭廣昌的對談相比,《英才》記者感覺不同的是,彼時郭廣昌是一個精明透頂的商人,現在的郭廣昌則更顯老練和灑脫。而他身后的復星,如今已經控制著超過千億元的資產規模。

盡管在復星大本營的上海灘,路人對于復星的認知仍是通過其產業線條,但郭廣昌在實業家和投資家的角色選擇上,早早的就站在了后者的位置上。

“我是一個投資家。”在產業與資本的黑白兩點之間,郭廣昌已然練起了另一卦太極——將剛過弱冠之年的復星,從一個多元化產業運營公司揉合成大型投資集團。

據2012年復星國際的財報顯示,復星全年的營收為517億元人民幣,同比下降8.9%,然而其凈利潤卻同比增長了8.9%,達37億元。其中產業運營與投資為集團帶來的稅前利潤分別為24億元和20億元。

在鋼鐵等產業遭受行業寒冬沖擊而裹足不前時,復星投資收益的貢獻比率進一步提高,這不僅是數字上的微妙變化。實際上,從產業條塊上已經很難去解構復星了,按照復星內部的提法則是“保險、投資、資產管理、產業運營”四大業務板塊。

把“保險”旗幟鮮明的放在了最前列,確實是復星這兩年的最大變化。外界也將老郭定位在“巴菲特的中國門徒”。然而,從復星20年的發展脈絡來看,實業起家的郭廣昌與純粹投資家的巴菲特,兩者的成功路徑并不完全不同。

“我只是學習巴菲特的投資模式。”郭廣昌告訴《英才》記者,直到現在,他還經常跑去項目的一線視察,之后才會做出投資決策。

那么,巴菲特的投資模式,究竟會在復星的投資八卦陣中,產生怎樣的效果呢?

“保險+投資”的模式受質疑

在復星的四大版圖中,保險是最年輕的。

2007年,復星通過增資擴股的方式入股了當時出現償付能力危機的永安保險,在2010年經歷過永安保險新一輪增資后,“復星系”位列永安保險第二大股東持股達19.93%。

不過,據郭廣昌言,這只是復星的一次財務投資。當然,投資永安保險也為后來的大舉進入做了很好的試水。

2011年,復星又與美國金融巨擘保德信共同發起設立復星保德信人壽保險有限公司,雙方各持有合資壽險公司50%的股份;2012年10月,復星保德信正式進入營業;2013年1月,復星宣布與世界銀行成員組織國際金融公司(IFC)合資成立一家名為鼎睿的再保險公司。

以保險集團伯克希爾·哈撒韋公司為平臺,利用保險業務提供的大量現金流來為投資積累源源不斷的資本,是巴菲特旗下伯克希爾·哈撒韋最為顯著的運營模式。盡管這幾年,巴菲特拋售了不少公司的股份,卻始終堅稱要對旗下保險公司永久持股。

從伯克希爾·哈撒韋公司近年來的財報能看出,該公司的第一大業務是保險,以直接的保險金和再保險金額為基礎財產及災害保險為主。

截至2012年末,來自復星旗下三大保險平臺可以被用來投資的資金已達89億元人民幣與5.5億美元。相比于伯克希爾為公司提供投資的731億美元的浮存金相比,復星還有很長的道路要走。不過,今年3月復星國際副董事長兼首席執行官梁信軍表示,保險業將成為復星國際的重點發展板塊。

伴隨著來自保險公司的資金在復星投資中所占比例的不斷提高,復星正希望逐步過渡成以保險公司為核心的資產管理公司。

但是,復星學習伯克希爾“保險+投資”的模式卻引來一些質疑。據了解從2010年以來,我國保險業的投資收益分別為4.84%、3.49%和3.39%。這也與復星過去幾年高達24%的投資收益率相差甚遠。但更大的挑戰還是來自于運用保險資金進行投資所面臨的重重“天花板”。

根據我國的相關規定,保險資金實現控股的股權投資應當限于保險類企業、非保險類金融企業以及與保險業務相關的企業。對于擅長于股權投資的復星來說,這不能不說是其未來投資的一大掣肘。

另外,若進行股權投資,運用保險資金進行還需要受到多項指標上的限制如“投資的賬面余額不得高于該公司上季末總資產的10%”等規定。總之,圍繞著風險監管與投資標的等各項規定都是箍在復星頭上的“緊箍咒”。鼎睿再保險公司設立在香港,其實目的之一也是為了能夠在一定程度上規避此類規定。

“未來,國內對于運用于投資的保險資金的限制將會逐漸放開。”老郭的預言,顯然是樂觀的。

打通全盤脈絡

雖然,國內對使用保險資金進行投資限制重重,但養老地產與醫療領域卻屬于保監會點頭通過的“與保險相關的控股權投資”。

上海市寶山區鎮南路,距離市中心人民廣場約13公里,2012年由復星集團控股公司上海星堡老年服務有限公司打造的首個養老社區項目——星堡中環就位于此地。

這也是郭廣昌的一片“試驗田”。落子養老地產的一個實驗性意義在于打通了復星所投產業之間的業務。

近今年來,房地產開發商、保險機構、地產基金、私募股權機構等紛紛搶灘養老地產。但是養老地產不但模式很多且運營繁雜。地產開發商懂得如何操作項目,卻缺乏養老服務經驗;保險商掌握著配套產品,卻沒有項目開發優勢;一些海外基金有運營養老機構的經驗,卻只能依賴于與國內機構的合作。正是因為圍繞著養老地產的各方都沒辦法單獨完成,導致國內接近九成的養老地產企業處于虧損的狀態。

但是在復星介入養老地產時,卻完全不擔心這些問題。成立了近20年的復星在地產項目上積累了豐富的經驗,隨著復星涉足財險與壽險領域也為提供相應的保險配套產品做了充足的準備,而與復星共同合資成立星堡集團的美國峰堡投資(FortressInvestmentGroup)擁有著運營國外養老地產的豐富經驗。

在郭廣昌的計劃中,地產、醫療、保險和基金板塊通過養老地產都可以被有序整合在一起:“復星地產可以投資建設養老地產,依托著養老地產復星旗下的保險公司可以進行投資,并設計出符合中產階級需要的保險產品。而這種保險產品不僅可以為顧客提供一些養老服務,同時也包含了一些醫療服務。”

除了在養老地產方面,復星也在積極通過其他渠道整合其旗下各類產業資源。“復星一家”協同中心便是一個重要的代表。

多年來,復星旗下龐大的產業在各主要城市分布廣泛,而通過“復星一家”這個平臺可以使其不同的產業成員實現資源共享。另外,復星集團任何一個產品的客戶,將來都可以享受更多集團旗下其他企業帶來的增值服務。目前,在武漢、南京、重慶和成都等城市都成立了這樣的協同中心。

“富人”的革命

“企業做到一定的程度,不可能什么都自己去做,所以就做投資,這是一個不變的規律。”郭廣昌說,復星要學習的不僅是伯克希爾,還有GE、和記黃埔……

復星內部做過一個劃分:1992-2010年復星將自己定位于一個有產業基礎的投資集團,投資資金的來源幾乎全部是自有資本,或通過債務方式募集;從2011年起,復星資金來源將包括自有資金與籌集資金兩部分,后者不再局限于債務,更多是引入股權性質的資金;第三個階段,則是在一個中長期的范圍內,開始打造出比較大的保險浮存金規模。

除了對未來投資所使用的資金來源,復星已經有了明確的規劃,對于未來的投資方向,老郭也早有盤算。

“我們的很多東西都到了一個臨界點上。這臨界點的意思不僅僅是說它的成長速度和規模在整個商業里的占比,還有一個意思是說它反過來會影響到產業鏈和整個物流體系甚至是生產的組織方式。比如電商行業。”郭廣昌說他最清楚的只有一個道理是不變的:任何事情都在變。

互聯網已經對人們的日常生活方式產生了“拐點式”的影響。剛剛開通微信沒多久的郭廣昌對《英才》記者笑侃,“如果不參加到微信群里,我就OUT了,他們就不帶我玩了。”

以滿足方便小微企業貸款為主營業務的阿里小貸,是復星所投資的目標互聯網企業之一。截至去年底,阿里小貸已經為20萬小微企業提供戶均6.16萬元的貸款。

過去小微企業單戶融資金額小,操作成本高。但是依托互聯網技術,通過“大數法則”批量發展小微企業融資已經成為當前解決小微企業融資的主要方法。這其中,互聯網技術的參與,更可以極大地提升小微企業融資效率——顯然,郭廣昌一點兒也不OUT。

復星把“擁抱互聯網”當作2013年的主題。把互聯網本身作為一個思考途徑,觀察哪些行業受益于互聯網,哪些行業受損于互聯網或與互聯網完全無關,成為了復星在進行投資時所依據的指南。

“不是說只有窮人能革命,很多富人也在革命。有產業基礎的也是可以革命的,也是可以利用互聯網來做改革的。”

作為互聯網發展的重要一環,線下物流環節的發展始終制約著整個互聯網的進步。特別是對于每年上萬億銷售額電子商務來說更需要一個強大的物流體系支撐。尋找降低物流成本的機會成為了郭廣昌關注的重點。

目前,復星正在與阿里集團共同籌建中國智能物流骨干網的目標就是將天網(數據庫),地網(物流),人網(最后一公里送達)有效地整合起來從而在將來形成一個支撐日均300億網絡零售額,讓全國任何地區做到24小時內送貨必達網絡體系。

這個被寄予希望改變中國物流格局的項目只是復星所感興趣的“大物流”領域中的一類。“復星地產投資未來主要會圍繞著大物流、大健康、大文化來進行大項目投資。”郭廣昌對《英才》記者表示,“整個復星的投資組合也將更順應消費、消費升級的需求,包括金融消費的需求。”

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

當代陜西(2021年19期)2021-11-27 09:21:04

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年15期)2017-10-16 01:22:21

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

中國衛生(2015年10期)2015-11-10 03:14:38

全球化(2015年8期)2015-02-28 12:39:55