跨國公司轉(zhuǎn)讓定價(jià)與國際稅法調(diào)整

——基于分離會(huì)計(jì)法和公式分配法的對比分析

2013-06-01 07:16:12鄂立彬

財(cái)經(jīng)問題研究 2013年6期

關(guān)鍵詞:分配

鄂立彬

(東北財(cái)經(jīng)大學(xué) 國際經(jīng)濟(jì)貿(mào)易學(xué)院,遼寧 大連 116025)

一、相關(guān)文獻(xiàn)綜述及問題的提出

跨國公司出于逃避稅收和排擠競爭對手等目的,經(jīng)常在國家之間采用轉(zhuǎn)讓定價(jià)策略,從而使得一些國家面臨稅收流失和國內(nèi)企業(yè)無法公平競爭等負(fù)面影響,帶來社會(huì)福利的損失。為了避免這種損失,各國開始對跨國公司的轉(zhuǎn)讓價(jià)格進(jìn)行調(diào)整,然后再根據(jù)調(diào)整后的利潤計(jì)征納稅。具體的調(diào)整方法主要有兩類,分別為分離會(huì)計(jì)法 (SA)和公式分配法 (FA),每一類又包括多種具體手段。

大多數(shù)國家選用了分離會(huì)計(jì)法,即采用獨(dú)立交易價(jià)格對跨國公司內(nèi)部不同單元間的交易進(jìn)行價(jià)格調(diào)整,再按照各自國家的會(huì)計(jì)制度和稅法對產(chǎn)生于本國的利潤計(jì)征納稅。其中,獨(dú)立交易價(jià)格調(diào)整方法包括可比非受控價(jià)格法 (CUP)、轉(zhuǎn)售價(jià)格法 (RPM)、成本加成法 (CPPM)和可比利潤法(CPM)四種。實(shí)踐證明,政府采用上述四種方法時(shí),需要支付高額的行政管理費(fèi)用,而且由于不同國家經(jīng)常對跨國公司的同一筆交易選用了不同方法,造成重復(fù)納稅和逃避納稅現(xiàn)象。

因此,美國、加拿大、瑞士等一些國家開始采用公式分配法,即先合并計(jì)算跨國公司的全球稅前利潤,然后按照跨國公司內(nèi)部不同單元的資產(chǎn)額、銷售額、工人工資等具體指標(biāo)占跨國公司相應(yīng)指標(biāo)總額的百分比在相關(guān)國家之間進(jìn)行分配,每個(gè)國家再把分配給本國的稅前利潤作為計(jì)稅基礎(chǔ),按照本國稅率計(jì)征納稅。但是,各國在根據(jù)資產(chǎn)額、銷售額和工人工資對跨國公司稅前利潤進(jìn)行分配時(shí),在具體做法上存在很大不同。有的分別給三個(gè)指標(biāo)賦予相應(yīng)權(quán)重,再進(jìn)行加權(quán)平均后,得出每個(gè)國家的比例;有的只用銷售額一個(gè)指標(biāo),并以此來計(jì)算每個(gè)國家的比例。在給三個(gè)指標(biāo)賦予權(quán)重時(shí),各國對資產(chǎn)額、銷售額和工人工資的重視程度也存在較大差異。有的國家規(guī)定三個(gè)指標(biāo)的權(quán)重相等,各為1/3,被稱為等權(quán)重公式法 (EWF);有的國家規(guī)定銷售額的權(quán)重為1/2,資產(chǎn)額和工人工資的權(quán)重各為1/4,也被稱為雙倍銷售額權(quán)重公式法 (DWSF)。公式分配法選用指標(biāo)的不同和相應(yīng)指標(biāo)權(quán)重的差異不僅會(huì)影響到跨國公司的投資經(jīng)營決策,也會(huì)關(guān)系到各國的稅收收入。

相關(guān)國內(nèi)外研究表明,不同的納稅調(diào)整方法將影響跨國公司的投資和勞動(dòng)雇傭的空間布局,利潤在跨國公司內(nèi)部不同單元之間的分配,以及各單元的價(jià)格和產(chǎn)量決策,進(jìn)而影響相關(guān)國家的社會(huì)福利水平。但具體結(jié)論要受國內(nèi)外的市場結(jié)構(gòu)影響。Schjelderup和S?rgard[1]首先假設(shè)跨國公司的母子公司在各自市場都是壟斷的,對兩種方法的優(yōu)劣進(jìn)行了對比分析,發(fā)現(xiàn)如果兩個(gè)國家都用公式分配法來替代分離會(huì)計(jì)法,跨國公司轉(zhuǎn)移利潤的動(dòng)機(jī)將徹底消除。接下來,Schjelderup和S?rgard[1]假設(shè)跨國公司的子公司在東道國所面臨的是寡頭競爭時(shí),分析了兩種方法帶來的不同影響,發(fā)現(xiàn)兩個(gè)國家同時(shí)采用公式分配法,并不能消除跨國公司在內(nèi)部不同單元間轉(zhuǎn)移利潤的動(dòng)機(jī)。后來,Eichner和Runkel[2]又通過建立一般均衡模型,進(jìn)一步考察了兩國利率水平對跨國公司轉(zhuǎn)讓定價(jià)決策的影響。

在有關(guān)公式分配法的指標(biāo)選取和權(quán)重確定方面,Anand和Sansing[3]分析了當(dāng)投資國和東道國都追求社會(huì)福利最大化時(shí),兩個(gè)國家之間如何進(jìn)行合作博弈和非合作博弈。Anand和Sansing[3]發(fā)現(xiàn),如果投資國和東道國能夠展開合作博弈,并選擇同樣的指標(biāo)和權(quán)重,將同時(shí)實(shí)現(xiàn)最優(yōu)均衡;但由于缺乏必要的監(jiān)督和約束,兩個(gè)國家往往展開的是非合作博弈;投資國希望用銷售量作為唯一指標(biāo),而東道國需要在資產(chǎn)額、勞動(dòng)工資和銷售額之間進(jìn)行平衡,具體要看兩國國內(nèi)市場規(guī)模的差異,以及跨國公司在該國的投資和生產(chǎn)決策對指標(biāo)和權(quán)重的敏感性。為了簡化分析,Riedel和Runkel[4]假設(shè)兩個(gè)國家在所擁有的生產(chǎn)要素和市場規(guī)模方面大體相同,來研究歐盟各國應(yīng)如何確定指標(biāo)和權(quán)重,發(fā)現(xiàn)一個(gè)國家的稅率高低會(huì)對另一個(gè)國家的社會(huì)福利產(chǎn)生重要影響,并稱之為稅率的外部性。為了消除這種外部性,Riedel和Runkel[4]建議歐盟各國都選用銷售額作為唯一指標(biāo),對跨國公司的稅前利潤在不同國家之間進(jìn)行分配,然后再各自按本國稅率計(jì)征納稅。Clausing和Lahav[5]利用美國50家大型跨國公司的2005—2007年期間的數(shù)據(jù),實(shí)證分析了采用公式分配法對跨國公司經(jīng)營布局調(diào)整和納稅負(fù)擔(dān)的影響。

通過文獻(xiàn)回顧發(fā)現(xiàn),已有研究大多以發(fā)達(dá)國家作為研究對象,并假設(shè)兩個(gè)國家的市場規(guī)模和稅率相同,這明顯不符合發(fā)達(dá)國家跨國公司在華投資的情況。經(jīng)濟(jì)全球化和全球價(jià)值鏈分工使得產(chǎn)品內(nèi)貿(mào)易逐步取代產(chǎn)業(yè)內(nèi)貿(mào)易和產(chǎn)業(yè)間貿(mào)易,成為國際經(jīng)貿(mào)的主要形式。在這一背景下,跨國公司專注于研發(fā)核心技術(shù)、打造品牌價(jià)值和控制銷售渠道,而把低端的代工裝配等勞動(dòng)密集型的生產(chǎn)環(huán)節(jié)轉(zhuǎn)移到以我國為主的發(fā)展中國家,我國便成為了“世界工廠”。因此,投資國和東道國兩個(gè)國家在生產(chǎn)要素和市場規(guī)模上差異很大,國外已有研究并不適用。雖然我國目前尚未采用公式分配法,但相關(guān)國際組織正在計(jì)劃研究和推廣這一辦法,將來一旦實(shí)行,我國該如何選擇指標(biāo)?如何確定權(quán)重?是否會(huì)影響到跨國公司在華投資經(jīng)營決策?進(jìn)而對我國的社會(huì)福利帶來怎樣影響?本文將通過假設(shè)兩國資源稟賦和稅率存在較大差異,構(gòu)建兩國關(guān)于指標(biāo)和權(quán)重選取的博弈模型,分析指標(biāo)和權(quán)重選取的直接稅收效應(yīng),以及影響跨國公司全球投資和勞動(dòng)雇傭空間布局的間接效應(yīng),進(jìn)而為我國根據(jù)自身實(shí)際來合理確定公式分配法的指標(biāo)和權(quán)重提供決策參考。

二、分離會(huì)計(jì)法和公式分配法對跨國公司轉(zhuǎn)讓定價(jià)的影響

1.跨國公司在兩個(gè)國家都壟斷時(shí),分離會(huì)計(jì)法與公式分配法的對比

以Schjelderup和S?rgard[1]構(gòu)建的分析框架為基礎(chǔ),假設(shè)跨國公司在投資國和東道國都壟斷市場;P11和Q11表示母公司在投資國銷售的產(chǎn)品價(jià)格和產(chǎn)量;P'11<0;R1=P11Q11為投資國銷售收入,R″1≤0;P12和Q12表示由母公司出售給位于東道國的子公司的產(chǎn)品價(jià)格和數(shù)量;Q1表示母公司總產(chǎn)量,Q1=Q11+Q12;C1表示母公司生產(chǎn)Q1數(shù)量產(chǎn)品的總成本,C'1≥0且C″1≥0;P2和Q2表示子公司在東道國銷售產(chǎn)品價(jià)格和數(shù)量,P'2<0;R2=P2Q2為東道國銷售收入,R″2≤0;Q22表示子公司在東道國生產(chǎn)的產(chǎn)品數(shù)量,如果在東道國不生產(chǎn),或只從事簡單的裝配,可以假設(shè)Q22=Q2-Q12=0;C22表示子公司在東道國生產(chǎn)Q22數(shù)量產(chǎn)品總成本,由于Q22=Q2-Q12=0,因此C22=0;P12Q12表示子公司從母公司進(jìn)口產(chǎn)品成本;d2為子公司從母公司進(jìn)口產(chǎn)品需要向東道國支付的關(guān)稅稅率,(1+d2)P12Q12表示包含關(guān)稅的進(jìn)口成本;Qr為競爭對手的產(chǎn)量,如果跨國公司壟斷東道國市場,則Qr=0。如果不考慮關(guān)稅,跨國公司全球稅前利潤為:

通過計(jì)算全球稅后利潤對轉(zhuǎn)讓價(jià)格的一階導(dǎo)數(shù),發(fā)現(xiàn)始終為0,因此,如果不考慮進(jìn)口關(guān)稅,假設(shè)跨國公司的母子公司在各自市場均處于壟斷地位,兩個(gè)國家都采用公式分配法,那么跨國公司的內(nèi)部轉(zhuǎn)讓價(jià)格高低并不影響跨國公司的全球稅后利潤,公式分配法消除了跨國公司在內(nèi)部不同單元間轉(zhuǎn)移利潤的動(dòng)機(jī)。

(2)分離會(huì)計(jì)法。此時(shí),每個(gè)國家分別對跨國公司的源自于該國的利潤計(jì)征納稅,①當(dāng)跨國公司把稅后利潤匯回投資國時(shí),按照屬人原則,仍需在投資國交稅,但由于存在延遲納稅和稅收抵免,最后的結(jié)果類似于只按屬地原則征稅。因此跨國公司全球稅后利潤為:

命題1:如果不考慮關(guān)稅,假設(shè)跨國公司在東道國和投資國都處于壟斷地位,當(dāng)兩個(gè)國家用公式分配法來取代分離會(huì)計(jì)法時(shí),跨國公司通過內(nèi)部的轉(zhuǎn)讓定價(jià)并不能改變其全球稅后利潤。

2.跨國公司在東道國面臨寡頭競爭時(shí),分離會(huì)計(jì)法與公式分配法的對比

(2)投資國和東道國都用公式分配法時(shí)的轉(zhuǎn)讓價(jià)格。此時(shí),跨國公司全球稅后利潤為:

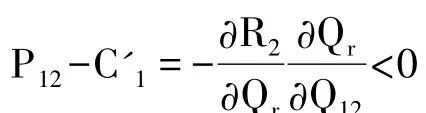

命題2:當(dāng)在東道國面臨寡頭競爭時(shí),跨國公司制定轉(zhuǎn)讓價(jià)格不僅要考慮降低稅收負(fù)擔(dān)問題,還要考慮如何與競爭對手搶奪市場的問題,此時(shí)采用公式分配法已經(jīng)不能消除跨國公司在內(nèi)部轉(zhuǎn)移利潤的動(dòng)機(jī)。出于搶奪市場的目的,跨國公司想把轉(zhuǎn)讓價(jià)格定得低一點(diǎn);當(dāng)東道國相對于投資國稅率較高時(shí),為了少交稅,跨國公司想把轉(zhuǎn)讓價(jià)格定得高一點(diǎn);當(dāng)東道國相對于投資國稅率較低時(shí),為了少交稅,跨國公司想把轉(zhuǎn)讓價(jià)格定得低一點(diǎn);跨國公司將進(jìn)行綜合權(quán)衡,最終確定最優(yōu)轉(zhuǎn)讓價(jià)格。

(3)投資國和東道國都用分離會(huì)計(jì)法時(shí)的轉(zhuǎn)讓價(jià)格。此時(shí),跨國公司全球稅后利潤為:

命題3:無論兩個(gè)國家采用公式分配法,還是分離會(huì)計(jì)法,跨國公司為了在東道國搶奪更多市場份額,都會(huì)把轉(zhuǎn)讓價(jià)格定得稍低一點(diǎn);但是,在兩種方法下,低的程度卻有不同,取決于兩國稅率高低;當(dāng)東道國稅率更低時(shí),分離會(huì)計(jì)法使得跨國公司把轉(zhuǎn)讓價(jià)格定得更低;當(dāng)投資國稅率更低時(shí),公式分配法使得跨國公司把轉(zhuǎn)讓價(jià)格定得更低。跨國公司將綜合考慮競爭與納稅兩種得失,最終確定最優(yōu)轉(zhuǎn)讓價(jià)格。

三、跨國公司全球垂直分工體系下,兩國關(guān)于公式分配法的指標(biāo)和權(quán)重的博弈

前面對比分析了分離會(huì)計(jì)法和公式分配法的不同效果,是建立在投資國和東道國在用公式分配法時(shí),選用相同的指標(biāo)和權(quán)重的前提下,并沒有深入分析公式分配法的不同指標(biāo)和權(quán)重對跨國公司轉(zhuǎn)讓定價(jià)以及兩國社會(huì)福利的影響。接下來要對此展開分析。但是,跨國公司的全球分工既有垂直型的,也有水平型的。分工形式不同,選用公式分配法的影響也就不同,因此需要分別進(jìn)行分析。本節(jié)首先假設(shè)跨國公司在東道國進(jìn)行生產(chǎn),在投資國從事銷售,分析在兩國之間進(jìn)行垂直型分工的情形。

1.稅率相等時(shí),兩國關(guān)于公式分配法的指標(biāo)和權(quán)重的博弈

Anand和Sansing[3]假設(shè)t1=t2=t<1,即兩國稅率相等;投資國市場需求為D1,東道國市場需求為D2,D1>D2;投資國產(chǎn)品價(jià)格為P1,東道國產(chǎn)品價(jià)格為P2;②此處的價(jià)格是指扣除投入品成本后的價(jià)格,準(zhǔn)確地說是銷售商品的毛利潤。由于不考慮折舊,所以此處不考慮企業(yè)的固定成本,產(chǎn)品售價(jià)扣除投入品成本后即為毛利,也就是P1和P2。資產(chǎn)和勞動(dòng)為投入品,生產(chǎn)單位產(chǎn)品需要單位投入品;投入品價(jià)格由該國所有企業(yè)總產(chǎn)量Qi決定,C(Qi)=βQi,β>0;有些投入品并不能在兩國間自由移動(dòng),導(dǎo)致投入品價(jià)格上的差異;投入品資金成本為γQijC(Qij),其中γ表示投入品的資金成本比率;假設(shè)存在三種類型企業(yè),即只在投資國生產(chǎn)銷售的企業(yè),其產(chǎn)量用Q11表示;只在東道國生產(chǎn)銷售的企業(yè),其產(chǎn)量用Q22表示;在東道國生產(chǎn)后,在投資國銷售的跨國公司,其產(chǎn)量用Q12表示;投資國的投入品權(quán)重為ω1,銷售收入權(quán)重為1-ω1;東道國投入品的權(quán)重為ω2,銷售收入的權(quán)重為1-ω2;跨國公司在東道國的有效稅率為ω2t,在投資國的有效稅率為(1-ω1)t;投資國社會(huì)福利為W1,東道國社會(huì)福利為W2;社會(huì)福利包括該國稅收收入、國民的消費(fèi)者剩余、投入品所有者得到的生產(chǎn)者剩余;用Vi表示第i國的消費(fèi)者效用。

(1)投資國和東道國的合作博弈均衡。通過假設(shè)投資國和東道國開展合作博弈,共同追求兩國福利的和的最大化,得到:

命題4:當(dāng)跨國公司在東道國生產(chǎn),在投資國銷售時(shí),如果兩國都用公式分配法,且稅率相等,當(dāng)兩國相互合作時(shí),實(shí)現(xiàn)合作博弈均衡的條件是兩國選擇同樣的指標(biāo)和權(quán)重,此時(shí)跨國公司的有效稅率與其他企業(yè)相同,跨國公司的最優(yōu)產(chǎn)量為兩國市場需求之差的一半。

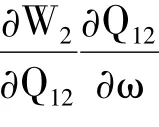

(2)投資國和東道國的非合作博弈均衡。雖然合作博弈可以保證兩國的共同利益最大化,但由于缺乏有效的約束和監(jiān)督,每個(gè)國家都暗地里追求各自的利益最大化。根據(jù)對生產(chǎn)者剩余、消費(fèi)者剩余、投資國社會(huì)福利以及東道國社會(huì)福利與公式分配法的指標(biāo)和權(quán)重之間關(guān)系的分析得到:

2.稅率不等時(shí),兩國關(guān)于公式分配法的指標(biāo)和權(quán)重的博弈

命題6:當(dāng)跨國公司在東道國生產(chǎn),在投資國銷售時(shí),如果兩國都用公式分配法,且稅率不等,當(dāng)兩國不進(jìn)行合作時(shí),東道國的最優(yōu)投入品權(quán)重取決于兩國稅率和市場規(guī)模的對比;當(dāng)東道國稅率較高且市場規(guī)模較大時(shí),或者東道國稅率較低且市場規(guī)模較小時(shí),應(yīng)降低投入品權(quán)重,直至為0;當(dāng)東道國稅率較高且市場規(guī)模較小時(shí),市場規(guī)模越小,越應(yīng)提高投入品權(quán)重;當(dāng)東道國稅率較低且市場規(guī)模較大時(shí),市場規(guī)模越小,越應(yīng)降低投入品權(quán)重。

命題7:當(dāng)跨國公司在東道國生產(chǎn),在投資國銷售時(shí),如果兩國都用公式分配法,且稅率不等,當(dāng)兩國不進(jìn)行合作時(shí),不管兩國稅率誰高誰低,投資國都希望降低投入品的權(quán)重;當(dāng)投資國市場規(guī)模越大,就越應(yīng)降低投入品的權(quán)重,增加銷售收入的權(quán)重。

3.公式分配法的指標(biāo)和權(quán)重對跨國公司經(jīng)營布局的影響

命題8:跨國公司在兩個(gè)國家的投資額將會(huì)影響其整體有效稅率,具體作用程度主要受到兩國稅率差、跨國公司投資總額和投資在公式分配法中的權(quán)重的影響:東道國相對于投資國稅率越高,跨國公司規(guī)模越小,公式分配法中投入品權(quán)重越高,則跨國公司越容易通過調(diào)整投資的方式來操縱有效稅率。所以我國如果采用公式分配法,就應(yīng)該更加關(guān)注那些來自于避稅地的小型跨國公司的轉(zhuǎn)讓定價(jià)問題。

四、水平分工情形下兩國公式分配法權(quán)重比例博弈

前面分析了跨國公司垂直分工體系下,公式分配法的指標(biāo)和權(quán)重對投資國和東道國的福利影響,以及對跨國公司經(jīng)營布局的改變。現(xiàn)在當(dāng)我們要改變到跨國公司的水平分工體系時(shí),即跨國公司同時(shí)在兩個(gè)國家生產(chǎn)和銷售,由于涉及到兩個(gè)國家的公式分配法的指標(biāo)和權(quán)重、兩個(gè)稅率、在兩國的投資和勞動(dòng)雇傭、兩國間的轉(zhuǎn)移利潤等眾多變量,分析難度加大了。為了簡化分析,絕大多數(shù)國外文獻(xiàn)都假設(shè)投資國和東道國的基本國情相似,即各變量取值相等,然后分析一國稅率對另一國社會(huì)福利的外部性影響,希望通過各國合理確定公式分配法的指標(biāo)和權(quán)重來消除該外部性影響,從而實(shí)現(xiàn)國際整體福利最大化。最具代表性的是Riedel和Runkel[4]關(guān)于歐盟該如何確定公式分配法的指標(biāo)和權(quán)重的分析。

Riedel和Runkel[4]認(rèn)為,如果政府以稅收的最大化為目標(biāo),不考慮企業(yè)利潤和私人消費(fèi),也就是不考慮利潤的外部性和工資的外部性,那么此時(shí)的稅基的外部性為負(fù),公式的外部性為正。也就是說,某國降低稅率時(shí),將會(huì)增加跨國公司的全球稅前利潤,從而增加了其他國家的稅基,產(chǎn)生正的稅基外部性;同時(shí),由于跨國公司會(huì)降低對其他國家的投資,從而因?yàn)榭鐕纠昧斯椒峙浞ǖ闹笜?biāo)和權(quán)重而對其他國家產(chǎn)生了不利的外部性影響,我們稱之為公式的外部性。而且,當(dāng)某個(gè)國家的公式分配法只選取資產(chǎn)額或工人工資作為指標(biāo)時(shí),跨國公司通過經(jīng)營調(diào)整來操縱公式的動(dòng)機(jī)越發(fā)強(qiáng)烈,導(dǎo)致了公式的負(fù)外部性影響超過稅基的正外部性,使得某國降低稅率對其他國家?guī)韮舻呢?fù)外部性;而當(dāng)某個(gè)國家的公式分配法只選用銷售收入作為唯一權(quán)重時(shí),跨國公司通過經(jīng)營調(diào)整來操縱公式的動(dòng)機(jī)將明顯減弱,導(dǎo)致了稅基的正外部性影響超過公式的負(fù)外部性,使得某國在降低稅率時(shí),將對其他國家?guī)韮舻恼獠啃浴R虼耍瑸榱吮苊飧鲊g的惡性稅務(wù)競爭,Riedel和Runkel[4]建議歐盟各國采用銷售收入作為公式分配法的唯一權(quán)重。不過,Riedel和Runkel[4]的分析與我國的國情相去甚遠(yuǎn)。發(fā)達(dá)國家跨國公司來華投資時(shí),目前主要形式是“兩頭在外”,即產(chǎn)品研發(fā)銷售在國外,生產(chǎn)在國內(nèi),投資國和東道國的生產(chǎn)要素和市場規(guī)模并不相似。本節(jié)將對此予以補(bǔ)充和完善。

1.分離會(huì)計(jì)法下的稅率博弈

命題9:當(dāng)東道國勞動(dòng)力資源較為豐富,工資較低,跨國公司在東道國生產(chǎn),在投資國銷售,兩國都采用分離會(huì)計(jì)法時(shí),跨國公司將通過調(diào)整位于兩國的資本、勞動(dòng)雇傭和在兩國間的轉(zhuǎn)移利潤來實(shí)現(xiàn)全球稅后利潤最大化;東道國和投資國將通過確定稅率來實(shí)現(xiàn)本國社會(huì)福利最大化;在兩國,當(dāng)跨國公司的資本的稅后凈收益率相等時(shí),實(shí)現(xiàn)了最優(yōu)投資決策;當(dāng)勞動(dòng)的加權(quán)邊際報(bào)酬率等于兩國加權(quán)工資率時(shí),實(shí)現(xiàn)了最優(yōu)勞動(dòng)雇傭決策;當(dāng)利潤轉(zhuǎn)移的邊際成本等于兩國的稅率差時(shí),實(shí)現(xiàn)了最優(yōu)轉(zhuǎn)移利潤決策;東道國可通過降低稅率來促進(jìn)本國就業(yè),但未必能夠促進(jìn)跨國公司在本國增加投資,關(guān)鍵取決于跨國公司在兩國的已有投資規(guī)模、兩國稅率的對比以及跨國公司在兩國的已雇員工情況;當(dāng)跨國公司在東道國的已有投資相對較多,對應(yīng)稅率較高,雇傭員工較多時(shí),東道國容易實(shí)現(xiàn)通過降低稅率來吸引跨國公司繼續(xù)增加投資的目標(biāo);否則,很難實(shí)現(xiàn)該目標(biāo),甚至容易造成跨國公司從東道國撤資。

2.公式分配法下的稅率博弈

命題10:當(dāng)東道國勞動(dòng)力資源較為豐富,工資較低,跨國公司在東道國生產(chǎn),在投資國銷售,兩國都采用公式分配法時(shí),跨國公司沒必要再在兩國之間轉(zhuǎn)移利潤,但卻可以通過調(diào)整在兩國的投資額來改變其整體有效稅率;當(dāng)跨國公司在兩國的勞動(dòng)力邊際收益之和等于兩國的調(diào)整后工資之和時(shí),實(shí)現(xiàn)最優(yōu)勞動(dòng)雇傭決策;不同于分離會(huì)計(jì)法,兩國稅率對跨國公司的勞動(dòng)雇傭決策沒有影響;跨國公司在兩國資本的稅后邊際報(bào)酬之差等于跨國公司通過改變有效稅率所獲得的好處時(shí),跨國公司實(shí)現(xiàn)了最優(yōu)投資決策;不同于分離會(huì)計(jì)法,跨國公司在實(shí)現(xiàn)最優(yōu)投資決策時(shí),兩國的資本的稅后凈收益率不一定相等。

五、結(jié)論和啟示

第一,跨國公司出于逃避稅收和排擠競爭對手等目的,經(jīng)常在不同國家之間采用轉(zhuǎn)讓定價(jià)策略,從而給相關(guān)國家?guī)砩鐣?huì)福利的損失。因此,各國開始對跨國公司的轉(zhuǎn)讓定價(jià)行為進(jìn)行稅法調(diào)整,然后再根據(jù)調(diào)整后的利潤收稅。多數(shù)國家先通過可比非受控價(jià)格法、成本加成法、轉(zhuǎn)售價(jià)格法、可比利潤法等獨(dú)立交易價(jià)格法對跨國公司的內(nèi)部交易價(jià)格進(jìn)行調(diào)整,再按照本國稅率計(jì)征納稅,我們稱這種方法為分離會(huì)計(jì)法。與此不同,像美國、加拿大、瑞士等國所采用的是公式分配法,即按照跨國公司在各國的資產(chǎn)額、銷售額和工資等指標(biāo)情況,把跨國公司的總的稅前利潤在各國之間進(jìn)行分配,然后再按照各自稅率計(jì)征納稅。國際社會(huì)希望通過采用公式分配法來抑制跨國公司采取轉(zhuǎn)讓定價(jià)行為。

第二,公式分配法到底能否抑制跨國公司進(jìn)行轉(zhuǎn)讓定價(jià)的動(dòng)機(jī),要看各國的市場結(jié)構(gòu)情況。如果跨國公司的母公司和子公司在各自市場都處于壟斷地位,那么轉(zhuǎn)讓價(jià)格高低并不能夠影響到跨國公司的整體利潤,因此,采用公式分配法將消除跨國公司在兩國間轉(zhuǎn)移利潤的動(dòng)機(jī)。但是,如果跨國公司的母公司或子公司在其市場上面臨的是寡頭壟斷競爭時(shí),轉(zhuǎn)讓價(jià)格的調(diào)整會(huì)改變其競爭態(tài)勢,因此,采用公式分配法雖然可以降低跨國公司實(shí)施轉(zhuǎn)讓定價(jià)的幅度,但卻并不能完全消除跨國公司在兩國間轉(zhuǎn)移利潤的動(dòng)機(jī)。

第三,如果投資國和東道國能夠充分合作,當(dāng)兩國在設(shè)計(jì)公式分配法時(shí),只要選擇同樣的指標(biāo)和權(quán)重,兩國的整體福利將實(shí)現(xiàn)最大化。但是,由于缺乏必要的約束和監(jiān)督,投資國希望降低投入品的權(quán)重,提高銷售收入的權(quán)重。東道國也會(huì)根據(jù)情況進(jìn)行調(diào)整。如果兩國的稅率差異較小,市場規(guī)模的差異較大,或者提高投入品權(quán)重可能導(dǎo)致較少的產(chǎn)量降低時(shí),東道國希望提高投入品的權(quán)重。當(dāng)兩國的稅率差異較大,東道國市場規(guī)模較大時(shí),東道國希望降低投入品權(quán)重。當(dāng)兩國的稅率差異較大,東道國市場規(guī)模較小時(shí),如果東道國的稅率高,東道國應(yīng)該提高投入品的權(quán)重;如果東道國的稅率低,東道國應(yīng)該降低投入品的權(quán)重。

第四,當(dāng)投資國和東道國都采用公式分配法時(shí),由于跨國公司在兩國的投資會(huì)影響到稅前利潤在兩國的分配情況,跨國公司可通過調(diào)整投資來改變其整體有效稅率。如果東道國的稅率較高,跨國公司可能會(huì)撤走投資,反之則會(huì)增加投資。投資對跨國公司整體有效稅負(fù)的影響程度取決于兩國的稅率上的差異、投資的總額以及投入品指標(biāo)的權(quán)重。如果東道國的稅率較高,投資規(guī)模較小,投入品的權(quán)重較高,那么跨國公司通過調(diào)整投資可以有效地改變其整體稅收負(fù)擔(dān)。因此,我們在研究如何設(shè)計(jì)公式分配法的指標(biāo)和權(quán)重時(shí),應(yīng)該要想到跨國公司的轉(zhuǎn)移投資策略。

第五,為了防止我國的自身利益在國際稅收合作中受損,應(yīng)深入研究公式分配法的指標(biāo)選取和權(quán)重確定對我國的社會(huì)福利的影響。首先,要根據(jù)對方國家的市場規(guī)模大小來確定權(quán)重。當(dāng)對方國家的市場規(guī)模較大時(shí),我國要提高投入品的權(quán)重;當(dāng)對方國家的市場規(guī)模較小時(shí),我國要提高銷售收入的權(quán)重。其次,要根據(jù)對方國家的稅率高低來確定是否選用公式分配法。當(dāng)對方國家稅率較低時(shí),如果采用公式分配法,有可能造成投資的撤出。因此,對于來自避稅地的跨國公司,我國應(yīng)該謹(jǐn)慎選用公式分配法。最后,要根據(jù)跨國公司的投資規(guī)模來區(qū)別對待。當(dāng)跨國公司的投資規(guī)模較小時(shí),更有可能通過調(diào)整投資布局來改變整體有效稅負(fù)。因此,對于那些來自避稅地的小型跨國公司,最好不要選用公式分配法。

[1]Schjelderup,G.,S?rgard,L.Transfer Pricing as a Strategic Device for Decentralized Multinationals[J].International Tax and Public Finance,1997,(4):277-290.

[2]Eichner,T.,Runkel,M.Corporate Income Taxation of Multinationals in a General Equilibrium Model[J].Journal of Public Economics,2011,95(7-8):723-733.

[3]Anand,B.N.,Sansing,R.C.The Weighting Game:Formula Apportionment as an Instrument of Public Policy[J].National Tax Journal,2000,53(2):183-200.

[4]Riedel,N.,Runkel,M.Company Tax Reform with a Water's Edge [J].Journal of Public Economics,2007,91(7-8):1533-1554.

[5]Clausing,K.A.,Lahav,Y.Corporate Tax Payments under Formulary Apportionment:Evidence from the Financial Reports of 50 Major U.S.Multinational Firms[J].Journal of International Accounting,Auditing and Taxation,2011,20(2):97-105.

猜你喜歡

天水行政學(xué)院學(xué)報(bào)(2022年4期)2022-11-18 09:02:36

艦船科學(xué)技術(shù)(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

中學(xué)生數(shù)理化·中考版(2018年10期)2018-12-07 00:44:52

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

中央社會(huì)主義學(xué)院學(xué)報(bào)(2017年1期)2017-04-16 05:34:07

中國衛(wèi)生(2014年12期)2014-11-12 13:12:40